2 lưu ý Khi lập báo cáo Tài chính theo chuẩn IFRS tại Việt Nam

Chỉ còn một thời gian ngắn trước giai đoạn áp dụng IFRS bắt buộc cho một số đối tượng doanh nghiệp theo Quyết định số 345/QĐ-BTC của Bộ Tài Chính bắt đầu. Việc chuyển đổi VAS sang IFRS vẫn đang là một thách thức lớn đối với các doanh nghiệp Việt Nam. Bài viết này cung cấp thông tin chi tiết về một số chuẩn mực báo cáo tài chính quan trọng cần lưu ý trong quá trình chuyển đổi.

Các chuẩn mực BCTC có sự thay đổi lớn của IFRS

Khi áp dụng IFRS để thay thế dần cho các quy định cũ của VAS, có thể phát sinh một số sự khác biệt bao gồm:

Sự khác biệt giữa VAS 03 và IAS 16 về tài sản cố định hữu hình (TSCĐHH)

| Tiêu chí so sánh | IAS 16 | VAS 03 |

| Định nghĩa | Tài sản cố định hữu hình (PPE) là tài sản có thể cầm nắm được, sở hữu và sử dụng bởi doanh nghiệp trong thời gian hơn một kỳ kế toán để phục vụ cho hoạt động kinh doanh. | Tài sản cố định hữu hình (TSCĐHH) là tài sản có thể cầm nắm được, sở hữu và sử dụng bởi doanh nghiệp trong thời gian hơn một năm và có giá trị từ 30 triệu đồng trở lên để phục vụ cho hoạt động sản xuất, kinh doanh. |

| Phạm vi | Chuẩn mực áp dụng trong kế toán bất động sản, nhà xưởng và thiết bị. | Áp dụng cho cả vườn cây, vật nuôi (tài sản sinh học) và tài nguyên khoáng sản. |

| Ghi nhận | PPE chỉ được ghi nhận vào sổ sách kế toán khi đáp ứng các điều kiện:

• Nhiều khả năng đem lại các lợi ích kinh tế trong tương lai • Nguyên giá của tài sản có thể được xác định một cách đáng tin cậy

IAS 16 không quy định đến tiêu chuẩn giá trị và thời hạn sử dụng PPE được ghi nhận tại giá trị gốc, bao gồm: • Giá mua hoặc giá xây dựng. • Chi phí tháo dỡ và di dời tài sản cũ (nếu có). • Chi phí liên quan trực tiếp đến việc đưa tài sản đến vị trí và điều kiện cần thiết để tài sản có khả năng hoạt động theo dự định. |

TSCĐHH chỉ được ghi nhận khi đáp ứng các điều kiện:

• Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó • Nguyên giá tài sản phải được xác định một cách đáng tin cậy • Thời gian sử dụng ước tính trên một năm. • Có giá trị từ 30 triệu đồng trở lên.

TSCĐHH được ghi nhận tại giá trị gốc, bao gồm: • Giá mua hoặc giá xây dựng. • VAS 03 không bao gồm việc đo lường và ghi nhận các chi phí tháo rời, loại bỏ và khôi phục tài sản • Chi phí liên quan trực tiếp đến việc đưa tài sản vào trạng thái sẵn sàng sử dụng. |

| Đo lường | Sau khi ghi nhận ban đầu, PPE được đo lường theo một trong hai mô hình:

• Mô hình chi phí: Giá trị còn lại của PPE được xác định bằng cách trừ khấu hao lũy kế và tổn thất giảm giá khỏi giá trị gốc. • Mô hình đánh giá lại: Giá trị còn lại của PPE được xác định bằng giá trị thị trường hiện tại, trừ đi chi phí để bán. |

Sau khi ghi nhận ban đầu, TSCĐHH được đo lường theo mô hình chi phí: Giá trị còn lại của TSCĐHH được xác định bằng cách trừ khấu hao lũy kế và tổn thất giảm giá khỏi giá trị gốc. |

Sự khác biệt giữa VAS 11 và IFRS 3 về vấn đề hợp nhất kinh doanh

Về giá phí giao dịch hợp nhất kinh doanh qua nhiều giai đoạn

Theo quy định của VAS 11, giá phí trong giao dịch hợp nhất kinh doanh qua nhiều giai đoạn được xác định là tổng giá phí của từng lần trao đổi mà chưa được đánh giá lại theo giá trị hợp lý tại ngày kiểm soát (ngày mua hay ngày hoàn thành giao dịch hợp nhất kinh doanh). Việc này làm cho doanh nghiệp phản ánh giá phí hợp nhất kinh doanh không sát thực tế vì giá phí những lần mua trước đây có thể khác biệt lớn so với giá phí tại ngày kiểm soát, dẫn đến khoản chênh lệch này chưa được ghi nhận kịp thời vào báo cáo kết quả kinh doanh.

Về phương pháp xác định giá trị và ghi nhận tổn thất của lợi thế thương mại

Theo VAS 11, lợi thế thương mại chỉ gắn với phần sở hữu của công ty mẹ (Part Goodwill) trong khi đó IFRS 3 cho phép lựa chọn phương pháp ghi nhận lợi thế thương mại cho cả cổ đông không kiểm soát (Full Goodwill) bên cạnh việc ghi nhận lợi thế thương mại chỉ gắn với phần sở hữu của Công ty mẹ.

Ngoài ra, VAS 11 quy định về phân bổ lợi thế thương mại tối đa không quá 10 năm và về kỹ thuật là dễ thực hiện nhưng về bản chất thì chưa phù hợp vì lợi thế của bên mua, như trình độ quản lý, uy tín, thương hiệu của bên bị mua có thể không bị mất đi. Vì vậy, IFRS 3 không cho phép phân bổ lợi thế thương mại mà thay vào đó là phải đánh giá tổn thất lợi thế thương mại hàng năm.

Sự khác biệt giữa VAS 06 và IFRS 16 về thuê tài sản

| Tiêu chí so sánh | IFRS 16 | VAS 06 |

| Định nghĩa | Thuê tài sản là một hợp đồng hoặc 1 phần hợp đồng chuyển nhượng quyền sử dụng một tài trong 1 khoảng thời gian để đổi lấy một khoản thanh toán. | Thuê tài sản: Là sự thoả thuận giữa bên cho thuê và bên thuê về việc bên cho thuê chuyển quyền sử dụng

tài sản cho bên thuê trong một khoảng thời gian nhất định để được nhận tiền cho thuê một lần hoặc nhiều lần. |

| Phạm vi | Chuẩn mực kế toán IFRS 16 áp dụng cho tất cả các giao dịch thuê tài sản bao gồm cả cho thuê lại, ngoại trừ:

• Thuê quyền khai thác hoặc sử dụng nguồn tài nguyên khoáng sản, dầu hoặc khí gas tự nhiên và các nguồn tài nguyên không thể tái tạo tương tự; • Thuê tài sản sinh học (quy định tại IAS 41 – Nông nghiệp); • Các hợp đồng nhượng quyền về dịch vụ; • Bằng sở hữu trí tuệ được trao cho bên cho thuê (quy định tại IFRS 15 – Doanh thu từ hợp đồng với khách hàng); • Quyền của bên thuê theo hợp đồng bản quyền cho các hạng mục như phim, bản thảo, bằng sáng chế, video, vở kịch, và bản quyền trong phạm vi IAS 38 – Tài sản vô hình. |

Chuẩn mực này áp dụng cho kế toán thuê tài sản, ngoại trừ:

• Hợp đồng thuê để khai thác, sử dụng tài nguyên thiên nhiên như dầu, khí, gỗ, kim loại và các khoáng sản khác • Hợp đồng sử dụng bản quyền như phim, băng video, nhạc kịch, bản quyền tác giả, bằng sáng chế. |

| Phân loại | Tất cả hợp đồng thuê là thuê tài chính trừ các trường hợp sau coi là hợp đồng dịch vụ hoặc thuê hoạt động:

• Thời hạn thuê từ dưới 12 tháng; • Giá trị thấp; • Ghi nhận chi phí trong kỳ hoặc phân bổ. |

VAS 06 phân loại thuê tài chính và thuê hoạt động đối với với cả bên thuê và bên cho thuê. |

| Ghi nhận | Tất cả hợp đồng thuê đều được ghi nhận là tài sản.

• Tiêu chí để ghi nhận tài sản là quyền kiểm soát để mang lại lợi ích kinh tế không phải quyền sở hữu và bên nào chịu rủi ro. • Xác định nợ thuê phải trả trong tương lai bằng cách áp dụng phương pháp dòng tiền chiết khấu, kể cả đối với tài sản thuê hoạt động. • Giá trị sau ghi nhận lần đầu: IFRS 16 yêu cầu định kỳ phải đánh giá tổn thất đối với tài sản cho thuê bằng cách áp dụng chuẩn mực IAS 36 – Tổn thất tài sản. |

Thuê tài chính được ghi nhận là tài sản; Thuê hoạt động được ghi nhận là chi phí trong kỳ.

• Tiêu chí để phân loại ghi nhận tài sản hay không phụ thuộc vào quyền sở hữu, ai chịu rủi ro và khoản thu được từ hợp đồng. • Ghi nhận nợ phải trả theo giá trị hợp lý của tài sản thuê tại thời điểm khởi đầu thuê, nếu giá trị hợp lý cao hơn giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu thì ghi theo giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu. • Giá trị sau ghi nhận lần đầu: VAS 06 chưa có quy định để xem xét, đánh giá và ghi nhận khoản tổn thất tài sản. |

Sự khác biệt giữa VAS 25 và IFRS 10 về BCTC hợp nhất và kế toán khoản đầu tư vào công ty con

Tiêu chí xác định quyền kiểm soát theo IFRS 10 xác định rõ quyền kiểm soát mà VAS 25 chưa đề cập, gồm:

Quyền chi phối đối với bên nhận đầu tư

Bên đầu tư có quyền chi phối đối với bên nhận đầu tư khi bên đầu tư thực hiện các quyền mà thông qua đó để điều hành các hoạt động có liên quan, như các hoạt động có ảnh hưởng trọng yếu đến lợi ích của bên nhận đầu tư. Bên đầu tư có quyền chi phối ngay cả khi họ chưa thực hiện quyền điều hành này. Các bằng chứng cho thấy bên đầu tư đã thực hiện điều hành các hoạt động liên quan có thể giúp xác định xem bên đầu tư có quyền chi phối đối với bên nhận đầu tư hay không.

Trong trường hợp không có bằng chứng, có thể kết luận rằng bên đầu tư không có quyền chi phối đối với bên nhận đầu tư. Nếu hai hoặc nhiều bên đầu tư đều có quyền cho phép họ có khả năng đơn phương điều hành các hoạt động liên quan thì bên đầu tư có khả năng điều hành các hoạt động có ảnh hưởng trọng yếu nhất đến lợi ích của bên nhận đầu tư sẽ có quyền chi phối đối với bên nhận đầu tư.

Bên đầu tư có thể có quyền chi phối đối với bên nhận đầu tư ngay cả trong trường hợp các đơn vị khác có các quyền hiện hữu cho phép họ có khả năng tham gia trong việc điều hành các hoạt động có liên quan, ví dụ khi một đơn vị khác có sự ảnh hưởng trọng yếu. Tuy nhiên, một bên đầu tư mà chỉ có các quyền bảo vệ sẽ không có được quyền chi phối đối với bên nhận đầu tư.

Các khoản lợi ích

Bên đầu tư có được, hoặc có quyền, để làm thay đổi các khoản lợi ích từ việc tham gia vào bên nhận đầu tư khi các khoản lợi ích của bên đầu tư có được từ việc tham gia đó có khả năng biến đổi tùy thuộc vào kết quả hoạt động của bên nhận đầu tư.

Mối quan hệ giữa quyền chi phối và các khoản lợi ích

Bên đầu tư kiểm soát bên nhận đầu tư nếu bên đầu tư không chỉ có quyền chi phối bên nhận đầu tư và còn chịu rủi ro hoặc có quyền làm thay đổi các khoản lợi ích từ việc tham gia vào bên nhận đầu tư, mà còn có khả năng sử dụng quyền chi phối đó để tác động đến các khoản lợi ích nhận được từ việc tham gia vào bên nhận đầu tư.

Về lợi ích cổ đông không kiểm soát

IFRS 10 quy định lợi ích cổ đông không kiểm soát được trình bày thành một chỉ tiêu riêng nằm trong phần vốn chủ sở hữu trong khi VAS 25 yêu cầu trình bày lợi ích cổ đông không kiểm soát nằm ngoài phần vốn chủ sở hữu. Về bản chất, cổ đông không kiểm soát vẫn là cổ đông của công ty con và cổ đông của tập đoàn nên toàn bộ phần sở hữu của cổ đông cần phải được trình bày là một khoản mục thuộc vốn chủ sở hữu. Theo đó, quy định của VAS 25 là chưa phù hợp với bản chất và thông lệ quốc tế hiện hành.

Theo VAS 25, khoản lỗ vượt quá phần sở hữu của cổ đông không kiểm soát trong giá trị tài sản thuần của công ty con được tính cho cổ đông công ty mẹ, có nghĩa là lợi ích cổ đông không kiểm soát trên Bảng cân đối kế toán hợp nhất luôn không âm, trừ khi cổ đông này chấp nhận gánh chịu cho cổ đông mẹ do trước đây phần sở hữu của cổ đông không kiểm soát nằm ngoài vốn chủ sở hữu.

Tuy nhiên như phân tích ở trên, nay cổ đông không kiểm soát là một khoản mục thuộc vốn chủ sở hữu và do đó theo luật thì tất cả cổ đông đều được hưởng lợi ích cũng như phải gánh chịu phần lỗ tương ứng với phần sở hữu của mình mà không phân biệt cổ đông kiểm soát hay không kiểm soát nên quy định như VAS 25 là không phù hợp.

Sự khác biệt giữa chuẩn mực VAS và IFRS

Khác biệt về hình thức và hệ thống tài khoản

Khác biệt về hình thức

So với chuẩn mực kế toán VAS, IFRS và IAS không bị áp đặt về hình thức như: hệ thống tài khoản (Chart of Account), biểu mẫu báo cáo (Accounting form), hình thức sổ kế toán (Ledgers). IAS/IFRS hầu hết không quy định về các biểu mẫu kế toán. Hơn nữa, doanh nghiệp sử dụng IAS/IFRS đều được tự do sử dụng hệ thống tài khoản cũng như các biểu mẫu kế toán phù hợp và thuận lợi với đặc thù của doanh nghiệp.

Ví dụ, những doanh nghiệp áp dụng VAS thì tiền mặt sẽ phải có số tài khoản là 111, còn những doanh nghiệp áp dụng IAS/IFRS thì có thể tự do đặt số cho tài khoản này. IAS còn đưa ra một bộ khung về khái niệm và giữa các chuẩn mực đều có tính thống nhất rất cao. Ngược lại, VAS còn nhiều vấn đề chưa rõ ràng, thiếu bộ khung về định nghĩa cũng như tính thống nhất giữa các chuẩn mực kế toán.

Khác biệt về hệ thống tài khoản (Chart of Account)

IAS/IFRS chỉ quy định về hình thức của các báo cáo tài chính theo IAS 1 mà không quy định về hệ thống tài khoản kế toán. Doanh nghiệp được phép tự tạo ra hệ thống tài khoản kế toán để phù hợp hơn với yêu cầu về báo cáo tài chính cũng như báo cáo quản trị.

Việc bắt buộc đối với doanh nghiệp về hệ thống tài khoản đôi khi gây ra những bất lợi cho những doanh nghiệp nước ngoài tại Việt Nam vì các doanh nghiệp thường gặp khó khăn trong chuyển đổi và làm giảm tính thống nhất giữa các công ty.

Các chuẩn mực IFRS chưa có chuẩn mực VAS tương đương

Mặc dù chuẩn mực kế toán Việt Nam (VAS) được soạn thảo dựa trên khung của báo cáo tài chính quốc tế (IAS/IFRS) nhưng VAS chỉ có 26 chuẩn mực. Trong khi có tới 41 chuẩn mực IAS và 19 chuẩn mực IFRS. Như vậy, VAS sẽ không có một số chuẩn mực báo cáo tài chính tương đương với IAS/ IFRS, cụ thể như sau:

Về các khoản mục trên BCTC kết quả kinh doanh và Báo cáo tình hình tài chính/ Bảng cân đối kế toán

- IAS 19: Quy định phương pháp hạch toán và trình bày các khoản phúc lợi cho người lao động bao gồm các khoản phúc lợi ngắn hạn, dài hạn, trợ cấp thôi việc;

- IAS 20: Quy định việc hạch toán và trình bày các khoản trợ cấp và hình thức tài trợ khác của Chính phủ;

- IAS 32: Trình bày về công cụ tài chính (Thông tư số 210/2009/TT-BTC yêu cầu các doanh nghiệp áp dụng các quy định của IAS 32 và IFRS 7 về trình bày và công bố các công cụ tài chính từ năm 2011);

- IAS 39: Thiết lập các nguyên tắc ghi nhận, dừng ghi nhận và xác định giá trị tài sản tài chính và nợ tài chính (được thay thế bởi IFRS 9, có hiệu lực từ ngày 01/01/2018);

- IFRS 09: Quy định về các yêu cầu ghi nhận và dừng ghi nhận, phân loại và đo lường các tài sản tài chính và các khoản nợ phải trả tài chính, suy giảm giá trị về kế toán phòng ngừa rủi ro chung (có hiệu lực từ ngày 01/01/2018);

- IFRS 14: Các khoản hoãn lại theo luật định (có hiệu lực từ ngày 01/01/2016).

Về ngành nghề hoặc hoạt động đặc thù

- IAS 41, 26, 06: Các chuẩn mực về ngành nghề hoặc hoạt động đặc thù bao gồm kế toán và báo cáo quỹ hưu trí, ngành nông nghiệp, thăm dò và đánh giá tài nguyên khoáng sản.

Về sự kiện hoặc giao dịch cụ thể

- IAS 29, 36, 02, 15: Các chuẩn mực về sự kiện hoặc giao dịch cụ thể: BCTC trong điều kiện siêu lạm phát, tổn thất tài sản, thanh toán trên cơ sở cổ phiếu, hay tài sản nắm giữ để bán và hoạt động không liên tục.

Về đo lường

- IFRS 13: Đo lường giá trị hợp lý.

Về hợp nhất, công ty con hoặc hợp nhất các đơn vị khác

- IAS 27: Phương pháp kế toán cho các khoản đầu tư vào công ty con, công ty liên doanh liên kết trên BCTC riêng;

- IFRS 12: Thuyết minh lợi ích từ các đơn vị khác để có thể đánh giá bản chất và rủi ro liên quan đến phần lợi ích của đơn vị trong các đơn vị khác và ảnh hưởng của những lợi ích này lên tình hình tài chính, kết quả hoạt động và lưu chuyển tiền tệ của đơn vị (việc trình bày lợi ích trong công ty con, công ty liên doanh và liên kết chịu sự điều chỉnh của VAS 25, 08 và 07).

Kết luận

Bài viết đã tổng hợp sự khác biệt/tương đồng giữa VAS với các chuẩn mực BCTC IAS/IFRS và chỉ ra những chuẩn mực quan trọng mà nhân sự Kế – Kiểm – Tài chính cần lưu ý.

Một trong những bước đầu tiên mà doanh nghiệp cần triển khai trong quy trình chuyển đổi BCTC từ VAS sang IFRS, bao gồm:

- Xác định năm chuyển đổi sang IFRS đầu tiên

- Xác định các khoản mục BCTC có sự khác biệt

- Chuẩn bị thông tin cho các điều chỉnh IFRS liên quan đến mỗi sự khác biệt

- Chuẩn bị bảng tổng hợp các điều chỉnh

- Lập BCTC chuẩn IFRS

Ngoài những thông tin về sự khác biệt được liệt kê trong bài viết, nhân sự Kế – Kiểm – Tài chính cần hiểu bản chất và quy tắc ghi nhận của từng chuẩn mực IAS/IFRS để thực hiện các bước tiếp theo trong quá trình chuyển đổi.

Tìm hiểu thêm về lộ trình IFRS tại SAPP

Tham khảo thêm: Học thử miễn phí khóa học IFRS tại SAPP

Bấm TẠI ĐÂY để xem Khóa học IFRS Online: Hướng dẫn 7 bước học thử miễn phí trên nền tảng LMS Pro

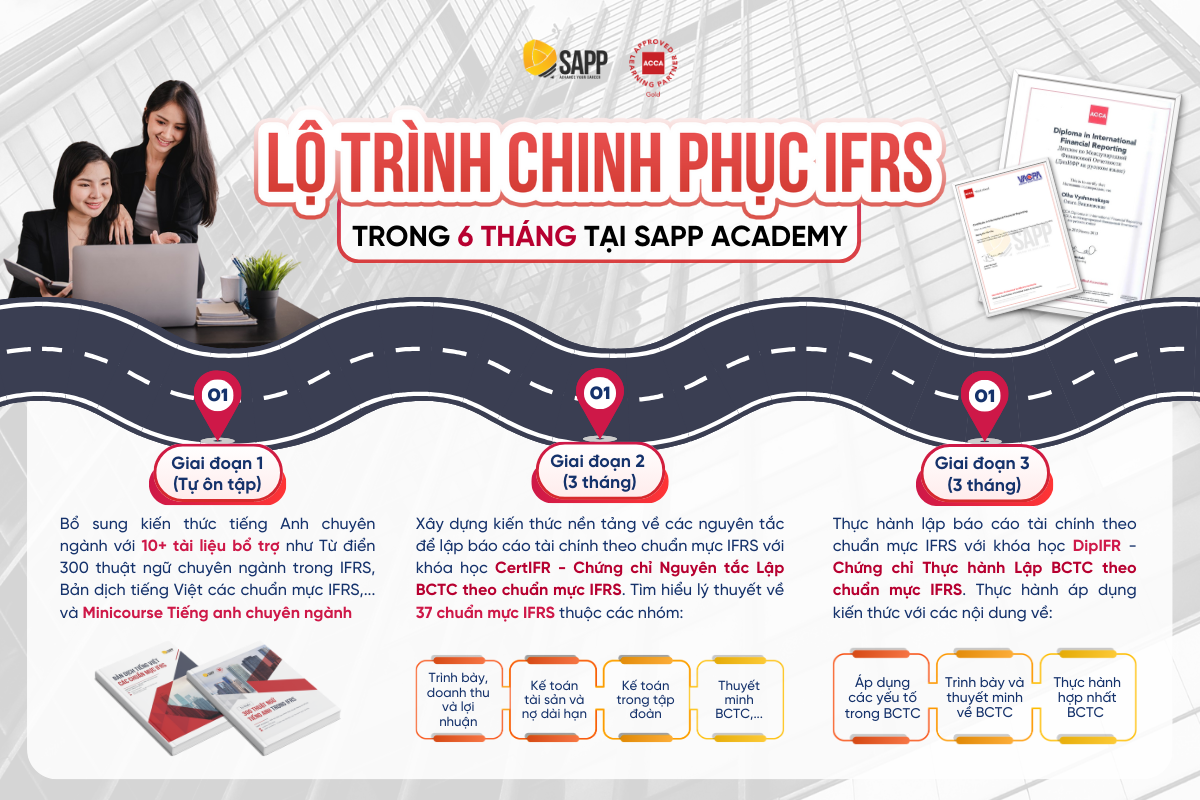

Lộ trình học IFRS tại SAPP Academy: Giải pháp đào tạo IFRS toàn diện với 3 giai đoạn Xây dựng Nền tảng – Hiểu về Nguyên tắc – Ứng dụng Thực hành

TẠI SAO NÊN LỰA CHỌN LỘ TRÌNH HỌC IFRS TẠI SAPP ACADEMY?

- Lộ trình học tập cá nhân hoá: Chương trình học được xây dựng phù hợp với nền tảng kiến thức của mỗi cá nhân, với Đội ngũ Hỗ trợ chuyên môn luôn theo sát tiến độ học.

- Học tập với đội ngũ giảng viên chuyên gia: 100% đội ngũ giảng viên là ACCA Member, có nhiều năm kinh nghiệm đào tạo các chứng chỉ quốc tế như ACCA, CertIFR, DipIFR.

- Khóa học đề cao tính thực tế: Tặng “Hướng dẫn thực hành chuyển đổi VAS – IFRS” để Kế toán, Kiểm toán viên áp dụng ngay vào công việc thực tiễn.

- Đa dạng hình thức học tập: Khóa học IFRS tại SAPP Academy hiện có ba hình thức học tập (Online/Offline/Hybrid) phù hợp với người đi làm bận rộn, không có nhiều thời gian.

- Trải nghiệm học tập ưu việt trên nền tảng LMS Pro hiện đại: Dù với hình thức nào, người học cũng được tham gia các hoạt động khảo thí trên nền tảng LMS Pro của SAPP với 20+ tính năng tiện lợi như Notes (Ghi chú), Discussion (Thảo luận), Calculator (Máy tính),…

- Chương trình học được xây dựng dựa trên các khung thiết kế giáo dục hàng đầu: Chương trình học sử dụng các khung thiết kế giáo dục hàng đầu như UDL, ADDIE, Backward Design,… giúp học viên hiểu sâu, nhớ lâu kiến thức và duy trì động lực học tập; cập nhật liên tục theo đề cương của ACCA;

- Giảm thiểu tối đa rào cản tiếng Anh: Bài giảng bằng tiếng Việt, phần tóm tắt kiến thức dưới bài giảng cũng được Việt hóa kèm các tài liệu bổ trợ Từ điển IFRS, Bản dịch bộ chuẩn mực IFRS,…giúp học viên giảm bớt các rào cản về ngôn ngữ.

FREE DOWNLOAD

TỪ ĐIỂN 300 THUẬT NGỮ TIẾNG ANH TRONG IFRS

Xem thêm:

IFRS đang thay đổi cách đọc BCTC: Nhân sự Tài chính cần chuẩn bị 6 điều sau