So Sánh Chứng Chỉ Kế Toán Trưởng Và Chứng Chỉ CertIFR Về IFRS

Là dân Kế toán – Kiểm toán – Tài chính ắt hẳn đã vô cùng quen thuộc với chứng chỉ Kế toán trưởng và chứng chỉ CertIFR về IFRS. Tuy nhiên, việc nên theo đuổi chứng chỉ Kế toán trưởng hay chứng chỉ CertIFR ở giai đoạn này vẫn là một trong những vấn đề của nhiều nhân sự Kế toán khi tìm hiểu về các chương trình học mang tính ứng dụng thực tiễn cho công việc. Nếu bạn cũng đang băn khoăn về vấn đề trên, cùng SAPP tìm hiểu về 2 chứng chỉ qua bài viết dưới đây!

1. 1. Chứng chỉ Kế toán trưởng là gì?

Chứng chỉ kế toán trưởng là chứng chỉ chứng nhận bạn đã hoàn thành khóa học bồi dưỡng kế toán trưởng. Chứng chỉ kế toán trưởng do Bộ Tài chính cấp và quản lý trên phạm vi cả nước.

Thời hạn sử dụng chứng chỉ trong vòng 5 năm kể từ ngày cấp. Sau thời hạn trên nếu cần cấp lại chứng chỉ bạn cần học lại khóa bồi dưỡng kế toán trưởng.

Để được cấp chứng chỉ kế toán trưởng bạn cần đáp ứng được các điều kiện sau:

-

Thứ nhất, có trình độ chuyên môn, nghiệp vụ về tài chính, kế toán, kiểm toán từ trung cấp trở lên;

-

Thứ hai, có kinh nghiệm tối thiểu 2 năm nếu bạn có bằng đại học hoặc tối thiểu 3 năm nếu bạn có bằng trung cấp, cao đẳng;

-

Thứ ba, có kết quả kiểm tra đạt yêu cầu (5/10 điểm trở lên).

Hiện tại có khá nhiều địa chỉ tổ chức khóa học bồi dưỡng kế toán trưởng. Nhưng không phải địa chỉ nào cũng cấp chứng nhận kế toán trưởng của Bộ Tài chính. Do đó bạn cần tìm hiểu kỹ trước khi đăng ký thi lấy chứng chỉ.

>> Tìm hiểu khóa học IFRS của SAPP tại đây

2. 2. Chứng chỉ CertIFR là gì?

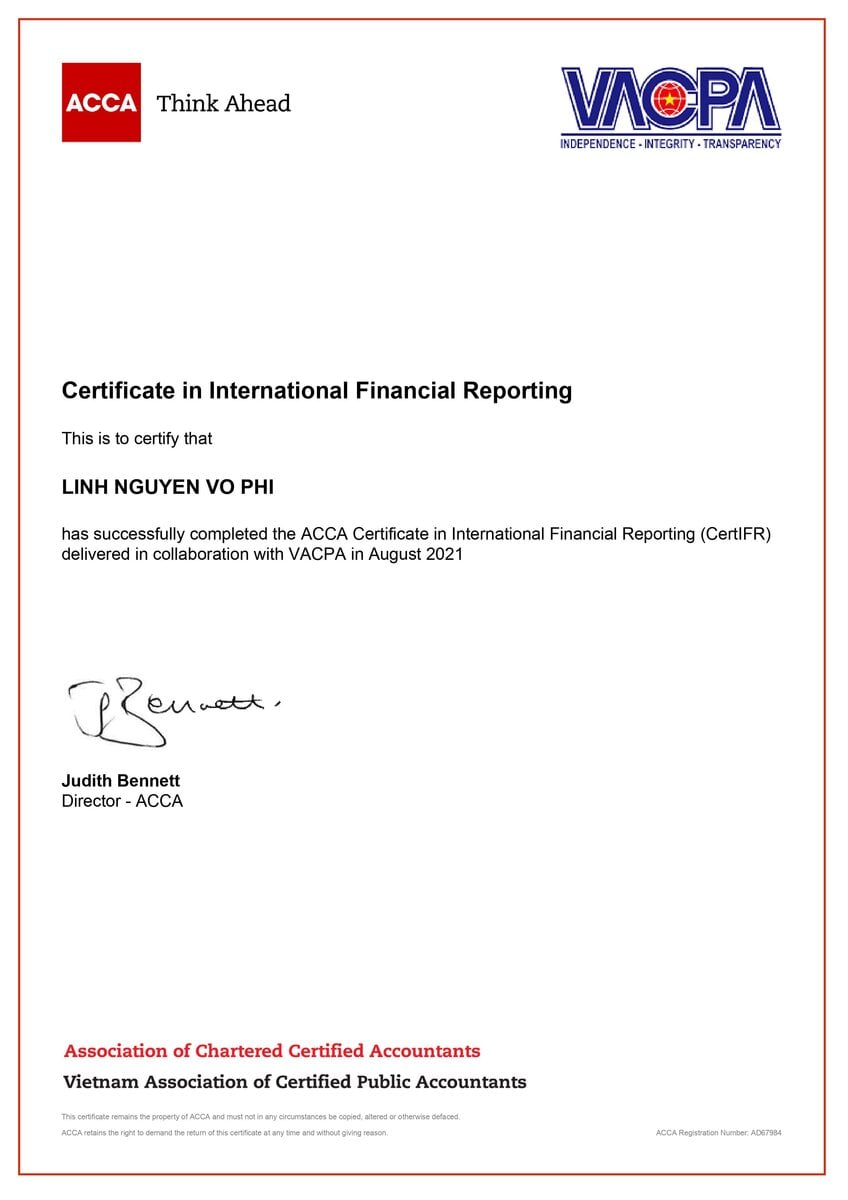

Chứng chỉ Lý thuyết Lập Báp Cáo Tài Chính Theo Chuẩn Mực IFRS – CertIFR (Certificate in International Financial Reporting) – là chứng chỉ do ACCA – Hiệp hội Kế toán công chứng Anh quốc uy tín nhất thế giới được công nhận ở 179 quốc gia vùng lãnh thổ và VACPA – Hội Kiểm toán viên hành nghề Việt Nam cấp.

Thời hạn sử dụng chứng chỉ CertIFR do ACCA và VACPA cấp, có giá trị vĩnh viễn, là sự cam kết trọn đời cho người am hiểu kiến thức, kỹ năng về IFRS .

Chuẩn mực IFRS là một bộ chuẩn mực Báo cáo tài chính quốc tế bao gồm các chuẩn mực kế toán quốc tế (IASs), và các chuẩn mực lập Báo cáo tài chính quốc tế (IFRSs) được Hội đồng chuẩn mực Kế toán quốc tế (IASB) ban hành.

Trên thế giới, có đến 166 quốc gia và vùng lãnh thổ yêu cầu hoặc cấp phép áp dụng các chuẩn mực lập Báo cáo tài chính quốc tế (IFRS) đối với các công ty niêm yết đại chúng, và các quốc gia như Úc, Hồng Kông, Nam Phi…Với mục đích hòa nhập vào nền kinh tế thế giới, bắt kịp sự chuyển dịch ngành, ngày 16/03/2020 Thứ trưởng Bộ Tài chính đã phê duyệt Đề án “Áp dụng chuẩn mực Báo cáo tài chính quốc tế (IFRS) vào Việt Nam” từ năm 2022.

Hiện nay có rất nhiều doanh nghiệp (DN) Việt Nam đang thay đổi cũng như quyết tâm áp dụng IFRS vào doanh nghiệp của mình nhằm minh bạch hóa, tận dụng vốn đầu tư nước ngoài, mở rộng thị trường…Đây chính là lý do nhân sự ngành Kế – Kiểm – Tài chính cần cập nhật ngay các kiến thức về Chuẩn mực Báo cáo tài chính Quốc tế IFRS để có thể bắt kịp xu hướng, tốc độ phát triển của ngành và không bị tụt hậu so với các đồng nghiệp cùng ngành khác.

>> Tìm hiểu khóa học IFRS của SAPP tại đây

3. 3. Bảng so sánh 2 chứng chỉ

|

Sự khác biệt giữa chứng chỉ Kế toán trưởng và Chứng chỉ CertIFR |

||

|

Tiêu chí |

Chứng chỉ Kế toán trưởng |

Chứng chỉ CertIFR |

|

Đơn vị cấp chứng chỉ |

Chứng chỉ được cấp bởi Bộ Tài chính Việt Nam |

Chứng chỉ được cấp bởi ACCA và VACPA |

|

Phạm vi công nhận |

Việt Nam |

Tại 179 quốc gia và vùng lãnh thổ công nhận ACCA: Anh, Úc, Canada… |

|

Danh vị |

Chứng chỉ kế toán trưởng |

Chứng chỉ CertIFR về IFRS |

|

Thời hạn chứng chỉ |

5 năm kể từ ngày cấp |

Có giá trị vĩnh viễn |

|

Hình thức thi |

Hình thức thi offline tại các lớp bồi dưỡng kế toán trưởng |

Hình thức thi online trực tuyến 24/7 được quản lý tự động bởi ACCA global |

|

Điều kiện đầu vào |

1. Người Việt Nam tham dự khóa học bồi dưỡng kế toán trưởng phải có các tiêu chuẩn sau đây: a. Có phẩm chất đạo đức nghề nghiệp, trung thực, liêm khiết, có ý thức chấp hành pháp luật; b. Có trình độ chuyên môn, nghiệp vụ về tài chính, kế toán, kiểm toán từ bậc trung cấp trở lên và có thời gian công tác thực tế về tài chính, kế toán, kiểm toán như sau: – Tối thiểu 2 năm kể từ ngày ghi trên bằng tốt nghiệp đại học chuyên ngành tài chính, kế toán, kiểm toán; – Tối thiểu 3 năm kể từ ngày ghi trên bằng tốt nghiệp trung cấp hoặc cao đẳng chuyên ngành tài chính, kế toán, kiểm toán. c. Có Đơn xin học, trong đó có xác nhận thời gian công tác thực tế về tài chính, kế toán, kiểm toán của cơ quan đang công tác, kèm theo bản sao có chứng thực Bằng tốt nghiệp chuyên ngành tài chính, kế toán, kiểm toán. 2. Người nước ngoài có Chứng chỉ chuyên gia kế toán, Chứng chỉ hành nghề kế toán, Chứng chỉ kiểm toán viên hoặc bằng tốt nghiệp đại học của các tổ chức nước ngoài (Được Bộ Tài chính Việt Nam thừa nhận) được tham dự khoá học bồi dưỡng kế toán trưởng do đơn vị đủ điều kiện tổ chức khoá học bồi dưỡng kế toán trưởng cho người nước ngoài. – Đồng thời học viên phải trải qua hai lần làm bài kiểm tra giữa và cuối khóa. Nếu đạt yêu cầu (5/10 điểm trở lên) sẽ được cấp chứng chỉ. Học viên được thi lại một lần bài thi hết học phần không đạt yêu cầu vào cuối khóa học. – Khi đạt yêu cầu trong bài thi cấp chứng chỉ kế toán trưởng, học viên sẽ được cấp chứng chỉ theo mã số 012 (mẫu chứng chỉ do bộ tài chính ban hành) – Chứng chỉ bị mất, thất lạc học viên liên hệ với cơ sở đào tạo, bồi dưỡng (nơi cấp chứng chỉ) để làm thủ tục cấp lại. |

Không giới hạn yêu cầu đầu vào. Cực kỳ thích hợp cho các đối tượng như: – Sinh viên các chuyên ngành Kế toán, kiểm toán, tài chính tại các trường Đại học và Cao đẳng; – Kế toán, kiểm toán viên và các chuyên viên tài chính hoặc các chuyên gia tài chính; – Chủ doanh nghiệp đã hoặc đang nhận vốn đầu tư từ nước ngoài; – Hội viên, học viên ACCA. |

|

Điều kiện sở hữu danh vị |

Theo điều 54 Luật Kế toán 2015, kế toán trưởng phải có các tiêu chuẩn và điều kiện: – Các tiêu chuẩn quy định tại khoản 1 Điều 51 của Luật này; – Có chuyên môn, nghiệp vụ về kế toán từ trình độ trung cấp trở lên; – Có chứng chỉ bồi dưỡng kế toán trưởng; – Có thời gian công tác thực tế về kế toán ít nhất là 02 năm đối với người có chuyên môn, nghiệp vụ về kế toán từ trình độ đại học trở lên và thời gian công tác thực tế về kế toán ít nhất là 03 năm đối với người có chuyên môn, nghiệp vụ về kế toán trình độ trung cấp, cao đẳng. Theo quy định tại điều 9 Thông tư 199/2011/TT-BTC năm 2011 quy định về Cấp “chứng chỉ bồi dưỡng kế toán trưởng” như sau: 1. Học viên có kết quả thi đạt loại trung bình trở lên (Học viên đạt yêu cầu) được Thủ trưởng cơ sở đào tạo, bồi dưỡng ra quyết định tổ chức khoá học cấp “Chứng chỉ bồi dưỡng Kế toán trưởng”; 2. Kết thúc mỗi khoá học bồi dưỡng kế toán trưởng, đơn vị tổ chức khoá học bồi dưỡng kế toán trưởng gửi “Quyết định công nhận kết quả đạt yêu cầu khoá học” kèm theo “Danh sách học viên đạt yêu cầu khoá học” (Phụ lục số 03) về Bộ Tài chính, để xem xét, chấp thuận và cấp phôi Chứng chỉ bồi dưỡng kế toán trưởng. Thủ trưởng cơ sở đào tạo, bồi dưỡng (hoặc cấp phó được Thủ trưởng cơ sở đào tạo, bồi dưỡng uỷ quyền) mới có quyền ký, cấp Chứng chỉ bồi dưỡng kế toán trưởng; 3. Chứng chỉ bồi dưỡng kế toán trưởng phải được cơ sở đào tạo, bồi dưỡng tổ chức khoá học bồi dưỡng kế toán trưởng đóng dấu nổi vào giáp lai ảnh của học viên; 4. Chứng chỉ bồi dưỡng kế toán trưởng có giá trị sử dụng trong thời hạn 5 năm kể từ ngày cấp để bổ nhiệm kế toán trưởng lần đầu theo quy định tại khoản 2 Điều 53 của Luật Kế toán. Quá thời hạn 5 năm học viên có yêu cầu cấp lại chứng chỉ phải học lại khoá học bồi dưỡng kế toán trưởng; 5. Những người có Chứng chỉ bồi dưỡng kế toán trưởng đã đủ điều kiện và được bổ nhiệm làm kế toán trưởng 1 lần thì Chứng chỉ bồi dưỡng kế toán trưởng đó vẫn có giá trị để bổ nhiệm kế toán trưởng từ lần thứ hai trở đi, trừ khi khoảng thời gian không làm kế toán trưởng giữa 2 lần bổ nhiệm đã quá 5 năm. |

Sở hữu chứng chỉ danh giá tiêu chuẩn toàn cầu ACCA về lập Báo cáo Tài chính quốc tế tại Việt Nam được cấp bởi Hiệp hội kế toán công chứng Anh quốc (ACCA) & Hội kiểm toán viên hành nghề Việt Nam (VACPA) sau khi vượt qua bài thi Online trên hệ thống của ACCA Global |

|

Chương trình học |

Theo Điều 10 Thông tư số 199/2011/TT-BTC ngày 30/12/211 của Bộ Tài chính hướng dẫn thực hiện việc tổ chức bồi dưỡng và cấp chứng chỉ bồi dưỡng kế toán trưởng quy định 2 chương trình bồi dưỡng kế toán trưởng, gồm: – Khoá học bồi dưỡng kế toán trưởng cho cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí ngân sách nhà nước và các đơn vị sự nghiệp, tổ chức không sử dụng kinh phí ngân sách nhà nước, kể cả đơn vị thu, chi ngân sách và đơn vị lực lượng vũ trang (gọi chung là đơn vị kế toán nhà nước); – Khoá học bồi dưỡng kế toán trưởng các doanh nghiệp thuộc các thành phần kinh tế, kể cả hợp tác xã (gọi chung là kế toán doanh nghiệp); Ngoài ra, tại phụ lục số 04 Thông tư số 199/2011/TT-BTC của Bộ Tài chính quy định mẫu phôi chứng chỉ bồi dưỡng kế toán trưởng, theo đó trong chứng chỉ cũng nêu rõ chứng chỉ đó là cho khoá học bồi dưỡng kế toán trưởng hành chính sự nghiệp hay doanh nghiệp. |

– Bản chất và cơ chế hoạt động của Ủy Ban Chuẩn Mực Kế Toán Quốc Tế (IASB); – Hiện trạng và các giải pháp áp dụng IFRS trên toàn cầu; – Nhóm các chuẩn mực trình bày báo cáo và lợi nhuận; – Nhóm các chuẩn mực Kế toán tài sản và nợ phải trả; – Nhóm các chuẩn mực Kế toán tập đoàn; – Nhóm các chuẩn mực về Thuyết minh báo cáo Tài chính; – Các khác biệt mang tính nguyên tắc giữa Chuẩn mực UK/US GAAP và IFRS; – Các vấn đề hiện hành trong chuẩn mực IFRS. |

|

Hệ thống môn học |

***Cơ quan nhà nước I – PHẦN KIẾN THỨC CHUNG: – Chuyên đề 1: Pháp luật về kinh tế áp dụng cho các đơn vị thuộc lĩnh vực kế toán nhà nước (16 giờ); – Chuyên đề 2: Tổ chức quản lý dự toán, cấp phát, quyết toán thu, chi ngân sách nhà nước, đơn vị có sử dụng kinh phí ngân sách nhà nước và đơn vị không sử dụng kinh phí ngân sách nhà nước (16 giờ); – Chuyên đề 3: Mở và quản lý tài khoản, kiểm soát chi ngân sách nhà nước qua Kho bạc nhà nước (8 giờ); – Chuyên đề 4: Tài chính các đơn vị có sử dụng kinh phí ngân sách nhà nước và đơn vị không sử dụng kinh phí ngân sách nhà nước (20 giờ); – Ôn tập và thi Phần I (8 giờ). => Cộng phần I: 68 giờ. II – PHẦN KIẾN THỨC NGHIỆP VỤ: – Chuyên đề 5: Pháp luật về kế toán, tổ chức công tác kế toán, vai trò, nhiệm vụ của kế toán trưởng (24 giờ); – Chuyên đề 6: Kế toán ngân sách nhà nước và hoạt động nghiệp vụ Kho bạc (16 giờ); – Chuyên đề 7: Kế toán đơn vị có sử dụng kinh phí ngân sách nhà nước và đơn vị không sử dụng kinh phí ngân sách nhà nước (24 giờ); – Chuyên đề 8: Báo cáo tài chính, báo cáo quyết toán đơn vị thu, chi ngân sách, đơn vị hành chính sự nghiệp (24 giờ); – Chuyên đề 9: Phân tích báo cáo tài chính đơn vị thu, chi ngân sách, đơn vị có sử dụng kinh phí ngân sách nhà nước và đơn vị không sử dụng kinh phí ngân sách nhà nước (16 giờ); – Chuyên đề 10: Kiểm toán báo cáo tài chính, báo cáo quyết toán đơn vị thu, chi ngân sách nhà nước và đơn vị hành chính sự nghiệp (12 giờ); – Ôn tập và thi Phần II (8 giờ). => Cộng phần II: 124 giờ. Tổng cộng phần I + phần II: 192 giờ ***Doanh nghiệp I – PHẦN KIẾN THỨC CHUNG: – Chuyên đề 1: Pháp luật liên quan đến doanh nghiệp (24 giờ); – Chuyên đề 2: Quản lý tài chính doanh nghiệp (20 giờ); – Chuyên đề 3: Pháp luật về thuế (24 giờ); – Chuyên đề 4: Thẩm định dự án đầu tư (12 giờ); – Chuyên đề 5: Quan hệ tín dụng, thanh toán và bảo lãnh giữa doanh nghiệp với Ngân hàng và Tổ chức tài chính (16 giờ); – Ôn tập và thi Phần I (8 giờ). => Cộng phần I: 104 giờ. II – PHẦN KIẾN THỨC NGHIỆP VỤ: – Chuyên đề 6: Pháp luật về kế toán (16 giờ); – Chuyên đề 7: Tổ chức công tác kế toán và vai trò, nhiệm vụ kế toán trưởng doanh nghiệp (16 giờ); – Chuyên đề 8: Kế toán tài chính doanh nghiệp (kể cả kế toán đặc thù) (40 giờ); – Chuyên đề 9: Tổ chức kế toán quản trị doanh nghiệp (36 giờ); – Chuyên đề 10: Báo cáo tài chính và phân tích tài chính doanh nghiệp (40 giờ); – Chuyên đề 11: Kiểm toán và kiểm toán báo cáo tài chính doanh nghiệp (28 giờ); – Ôn tập và thi Phần II (8 giờ). => Cộng phần II: 184 giờ. Tổng cộng phần I + phần II: 288 giờ |

1. Bản chất và cơ chế hoạt động của Ủy ban Chuẩn mực Kế toán Quốc tế (IASB) – Nguồn gốc của Ủy Ban Chuẩn mực Kế toán Quốc Tế IASB; – Cơ cấu tổ chức của tổ chức IFRS – Các chuẩn mực kế toán quốc tế (IAS) và các chuẩn mực báo cáo tài chính quốc tế (IFRS) hiện hữu; – Mục đích của báo cáo tài chính – Khuôn khổ chuẩn mực báo cáo tài chính quốc tế. 2. Hiện trạng áp dụng IFRS trên toàn thế giới – Tóm tắt ngắn gọn về việc áp dụng Chuẩn mực báo cáo tài chính quốc tế IFRS tại các nước trên thế giới; – Sự phát triển của Ủy Ban Chuẩn mực Kế toán Quốc tế và Chuẩn mực IFRS; – Chuẩn mực IFRS với các doanh nghiệp vừa và nhỏ. 3. Trình bày và lợi nhuận – IAS 1 Trình bày báo cáo tài chính; – IFRS 15 Doanh thu từ hợp đồng với khách hàng; – IAS 8 Chính sách kế toán và thay đổi về ước lượng và sai sót trong kế toán. 4. Kế toán tài sản và nợ – phần 1 – IAS 16 Bất động sản, nhà máy và thiết bị; – IAS 38 Tài sản vô hình; – IAS 40 Tài sản đầu tư; – IAS 36 Lỗ do suy giảm giá trị tài sản; – IAS 23 Chi phí đi vay; – IAS 20 Kế toán cho các khoản ưu đãi tài chính từ chính phủ và trình bày sự hỗ trợ từ chính phủ; – IAS 2 Hàng tồn kho; IFRS 16 Thuê tài sản; IFRS 5 Tài sản dài hạn chờ để bán khi hoạt động gián đoạn. 5. Kế toán tài sản và nợ – phần 2 – IFRS 13 Xác định giá trị hợp lý; – IAS 32 Các công cụ tài chính: cách trình bày; – IFRS 9 Các công cụ tài chính: ghi nhận và đo lường; – IFRS 7 Các công cụ tài chính: thuyết minh; – IAS 37 Dự phòng: nợ phải trả và tài sản tiềm tàng; – IAS 10 Các sự kiện sau niên độ báo cáo; – IAS 19 Lợi ích của người lao động; – IAS 12 Thuế thu nhập doanh nghiệp; – IFRS 2 Thanh toán trên cơ sở cổ phiếu; – IAS 41 Nông nghiệp; – IFRS 6 Thăm dò và định giá tài nguyên khoáng. 6. Kế toán tập đoàn IFRS 10 Báo cáo tài chính hợp nhất; IAS 27 (đc 2011) Các báo cáo tài chính đơn lẻ; IFRS 3 Hợp nhất kinh doanh; IAS 28 (đc 2011) Đầu tư vào công ty liên kết và liên doanh; IFRS 11 Thỏa thuận liên doanh; IFRS 12 Thuyết minh về lợi ích của các đơn vị khác; IAS 21 Ảnh hưởng của việc thay đổi tỷ giá hối đoái; IAS 29 Lập BCTC trong nền kinh tế siêu lạm phát; 7. Chuẩn mực thuyết minh – IAS 7 Báo cáo lưu chuyển tiền tệ – IAS 24 Trình bày các bên liên quan – IAS 33 Lãi trên mỗi cổ phiếu – IAS 34 Lập báo cáo tài chính giữa niên độ – IFRS 4 Hợp đồng bảo hiểm – IFRS 1 Áp dụng lần đầu IFRS – IFRS 8 Bộ phận kinh doanh 8. Các khác biệt mang tính nguyên tắc giữa chuẩn mực UK/US GAAP và IFRS 9. Các vấn đề hiện hành của Chuẩn mực IFRS – Chuyển đổi giữa Chuẩn mực IFRS với US GAAP; – Chuyển đổi giữa Chuẩn mực IFRS với UK GAAP; – Kế hoạch hoạt động IASB; |

|

Kỳ thi |

Kết thúc mỗi phần trong chương trình học phải tổ chức thi hết học phần trong thời gian tối thiểu là 120 phút. Điểm kiểm tra chuyên đề hoặc thi hết học phần được chấm theo thang điểm 10 bậc. Bài kiểm tra, thi dưới 5 điểm là không đạt yêu cầu. Chỉ những học viên bảo đảm tối thiểu 80% thời gian học tại lớp quy định cho mỗi chuyên đề mới được dự kiểm tra phần chuyên đề đó. Chỉ những học viên đạt mỗi bài kiểm tra chuyên đề hoặc thi hết cả hai học phần từ 5 điểm trở lên mới đạt yêu cầu khoá học. Kết thúc khoá học bồi dưỡng kế toán trưởng, căn cứ vào kết quả điểm bình quân của 2 phần hoặc điểm của 2 bài thi hết học phần (thi lần đầu) để đánh giá theo bốn loại: – Loại giỏi: Điểm hai bài thi hết học phần hoặc 2 điểm bình quân đều đạt từ 9 đến 10; – Loại khá: Điểm hai bài thi hết học phần hoặc 2 điểm bình quân có một điểm 7 và một từ 7 điểm trở lên; – Loại đạt yêu cầu: Điểm hai bài thi hết học phần hoặc 2 điểm bình quân có một điểm 5 và một từ 5 điểm trở lên; – Loại không đạt yêu cầu: Có ít nhất một bài thi hết học phần hoặc 1 bài kiểm tra chuyên đề dưới 5 điểm. |

Bài thi bao gồm 25 câu hỏi trắc nghiệm trực tuyến và sẽ mất khoảng một giờ để hoàn thành. Điểm số tối thiểu để đỗ là 50% và bạn có ba lần thi để vượt qua bài đánh giá. |

|

Lệ phí |

1.000.000 đồng |

Lệ phí thi chuẩn: £255 tương đương khoảng 7.000.000 – 8.000.000 VND bao gồm tài khoản thi và tài liệu học. Học viên khóa học CertIFR Online của SAPP Academy: nhận ưu đãi chỉ còn £80 tương đương 2.915.000 VND (đã áp dụng thuế, phí chuyển đổi tỷ giá ở thời điểm hiện tại) *Chi phí quy đổi Bảng Anh ra tiền Việt sẽ biến động tùy tỷ giá và thuế từng giai đoạn |

|

Cơ hội nghề nghiệp |

Thăng tiến trong sự nghiệp kế toán, trở thành kế toán trưởng |

Mở rộng con đường sự nghiệp của bản thân, thăng tiến nhanh chóng trong công việc khi được đảm nhiệm những chức vụ cao như: Kế toán trưởng, phó phòng, trưởng phòng kế toán… tại các doanh nghiệp đã, đang và sẽ áp dụng các chuẩn mực báo cáo tài chính quốc tế. Đặc biệt, cơ hội nghề nghiệp còn mở rộng tại 166 quốc gia và vùng lãnh thổ như: Úc, Hồng Kông, Nam Phi, Việt Nam…đang đã hoặc đang trong lộ trình áp dụng IFRS. |

|

Mức lương sở hữu |

– Lương kế toán trưởng bậc thấp là 7.250 triệu đồng/tháng. – Lương kế toán trưởng ở bậc trung bình là 17.725 triệu đồng/tháng. – Lương kế toán trưởng bậc cao là 24.473 triệu đồng/tháng. |

Mức lương trung bình của nhân sự am hiểu IFRS dao động trong khoảng 27.500.000 VNĐ – 38.145.000 VNĐ tương đương $1190 – $1650. Thậm chí, mức lương có thể lên tới 110.000.000 VNĐ. |

>> Tìm hiểu khóa học IFRS của SAPP tại đây

4. 4. Kế toán nên lựa chọn chứng chỉ Kế toán trưởng hay chứng chỉ CertIFR ?

Vậy kế toán nên học chứng chỉ kế toán trưởng hay chứng chỉ CertIFR? Trước hết bạn cần xác định mục tiêu và định hướng nghề nghiệp khi theo đuổi ngành kế toán.

-

Sở hữu chứng chỉ quốc tế trong thời gian nhanh nhất, chứng chỉ CertIFR là sự lựa chọn phù hợp. Bởi thời gian để bạn hoàn thành khóa học CertIFR về IFRS thường chỉ mất từ 2 – 3 tháng. Bạn hoàn toàn có thể thi đỗ ngay từ lần đầu tiên với lộ trình học cá nhân hóa phù hợp;

-

Sở hữu chứng chỉ quốc tế có giá trị vĩnh viễn: Chứng chỉ CertIFR danh giá tiêu chuẩn toàn cầu ACCA về lập Báo cáo Tài chính quốc tế tại Việt nam được cấp bởi Hiệp hội kế toán công chứng Anh quốc (ACCA) & Hội Kiểm toán viên hành nghề Việt Nam (VACPA) cấp, có giá trị vĩnh viễn. Đây là sự cam kết trọn đời cho người am hiểu kiến thức, kỹ năng về IFRS thông qua chỉ 1 bài thi duy nhất, không cần mở tài khoản ACCA;

-

Sở hữu chứng chỉ ngay từ khi là sinh viên hoặc mới ra trường: Không giới hạn về độ tuổi, kinh nghiệm làm việc và bằng cấp cần đạt được, bạn có thể theo đuổi và sở hiểu chứng chỉ CertIFR ngay khi còn đang ngồi trên ghế nhà trường hoặc mới ra trường. Nếu như bạn có nhu cầu xây dựng nền tảng vững chắc về kiến thức và kỹ năng lập báo cáo theo IFRS và chuẩn mực quốc tế nhằm phục vụ cho yêu cầu tuyển dụng và phát triển sự nghiệp của bản thân;

-

Tạo nền móng am hiểu Chuẩn mực báo cáo tài chính quốc tế: Chứng chỉ CertIFR chính là mang lại kiến thức, kỹ năng để áp dụng các chuẩn mực IFRS ngay vào công việc thực tế cho kế toán viên. Với kiến thức được trang bị khi học CertIFR, nhân sự kế toán sẽ hiểu được cách thức áp dụng chuẩn mực IFRS và thực hành nhuần nhuyễn hơn vào các công việc và nhiệm vụ cần làm của mình;

-

Cơ hội chuyển đổi công việc sang môi trường tốt hơn: Việc bạn sở hữu chứng chỉ CertIFR càng sớm, nhất là trong thời điểm chuyển dịch ngành mạnh mẽ như hiện nay sẽ giúp bạn mở rộng cơ hội chuyển đổi công việc sang những vị trí làm việc với mức lương cao hơn, môi trường làm việc và mức đãi ngộ cũng tốt hơn;

-

Sở hữu mức lương $1500: Với những kiến thức về chuẩn mực IFRS sẽ giúp nhân sự kế toán nhận được sự đánh giá tốt từ cấp trên, thăng tiến lên vị trí phó/trường phòng Kế toán và có mức lương cao hơn. Theo nghiên cứu của SAPP Academy mức lương trung bình của kế toán viên am hiểu IFRS dao động từ 28.000.000 – 38.000.000 VNĐ. Mức lương cao nhất đạt tới 80.000.000 VNĐ và có không ít các tin tuyển dụng kế toán với mức lương khủng 1500$, có yêu cầu kiến thức IFRS.

>> Tìm hiểu khóa học IFRS của SAPP tại đây

5. 5. Lời kết

Tóm lại, việc chọn theo đuổi chứng chỉ kế toán trưởng hay CertIFR tùy thuộc vào mục tiêu nghề nghiệp và định hướng của các kế toán viên. Bài viết vừa rồi của SAPP Academy đã giúp bạn đọc có cái nhìn tổng quát hơn về sự tương quan giữa 2 chứng chỉ Kế toán trưởng và CertIFR. Nếu bạn còn có thắc mắc thêm về chủ đề này, đừng ngần ngại mà hãy liên hệ ngay với SAPP Academy nhé!

>> Xem thêm