3 Hiểu Lầm Phổ Biến Khiến Nhân Sự Kế – Kiểm – Tài Chính Chần Chừ Học IFRS

Bước sang năm 2025, làn sóng chuyển đổi IFRS đang bùng nổ tại nhiều doanh nghiệp Việt có nhu cầu gọi vốn FDI. Trong bối cảnh đó, học IFRS không còn là lựa chọn, mà là bước đi tất yếu để kế toán viên đón đầu xu hướng tuyển dụng và mở rộng cơ hội thăng tiến. Thế nhưng, chính những lầm tưởng tai hại về IFRS lại trở thành “rào cản vô hình”, khiến nhiều người chần chừ trong việc cập nhật chuẩn mực quốc tế. Hãy cùng SAPP khám phá ngay 3 hiểu lầm phổ biến về IFRS khiến kế toán viên trì hoãn cập nhật kiến thức mới.

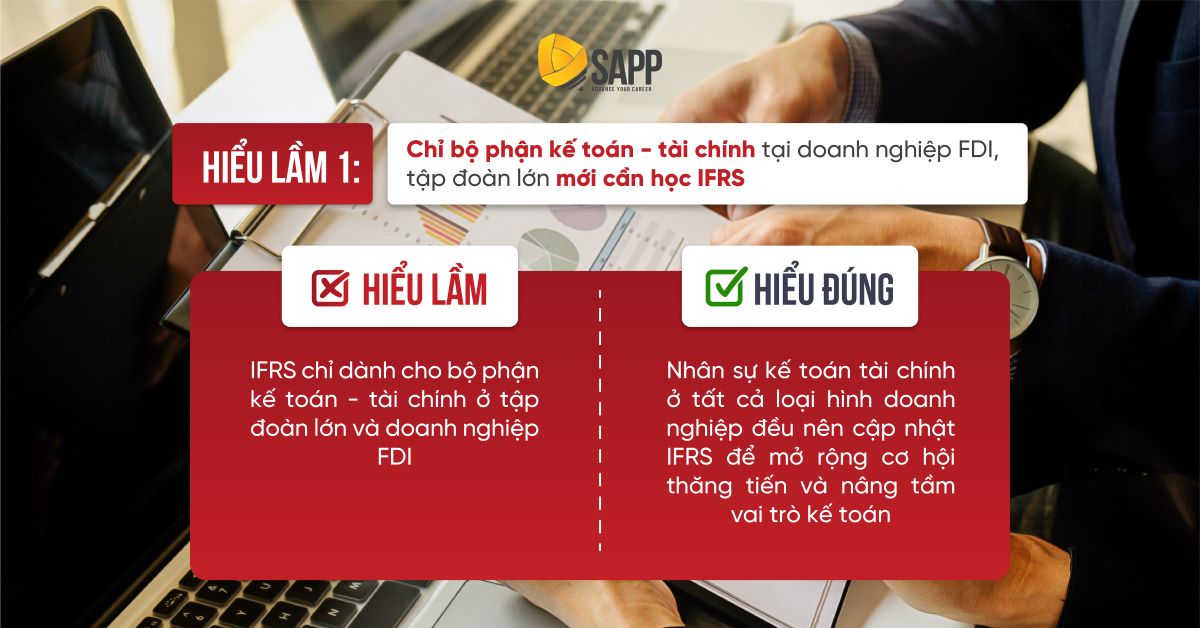

Chỉ bộ phận kế toán – tài chính tại doanh nghiệp FDI và tập đoàn lớn mới cần học IFRS?

Theo quyết định 345/QĐ – BTC Bộ Tài chính ban hành năm 2020, lộ trình chuyển đổi IFRS tại Việt Nam sẽ trải qua 3 giai đoạn và áp dụng với các nhóm doanh nghiệp sau:

Giai đoạn 1: Giai đoạn chuẩn bị (Từ 2020 đến 2021)

Giai đoạn 2: Giai đoạn áp dụng tự nguyện (Từ năm 2022 đến năm 2025)

Đối tượng áp dụng tự nguyện:

- Công ty mẹ thuộc tập đoàn kinh tế Nhà nước có quy mô lớn hoặc có các khoản vay từ các tổ chức tài chính quốc tế;

- Công ty mẹ là doanh nghiệp niêm yết;

- Công ty đại chúng quy mô lớn chưa niêm yết nhưng đóng vai trò công ty mẹ;

- Doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) với tỷ lệ sở hữu 100% và là công ty con của công ty mẹ nước ngoài cũng có thể lựa chọn áp dụng IFRS nếu đáp ứng được yêu cầu về nguồn lực và hệ thống kế toán;

Giai đoạn 3: Giai đoạn áp dụng bắt buộc (Từ sau năm 2025)

Đối tượng áp dụng bắt buộc: Áp dụng bắt buộc đối với tất cả các doanh nghiệp thuộc diện áp dụng tự nguyện ở giai đoạn 2, trừ những doanh nghiệp siêu nhỏ hoặc thuộc diện được miễn theo quy định riêng.

Chính vì vậy, không ít kế toán viên lầm tưởng rằng chỉ bộ phận kế toán – tài chính tại các tập đoàn lớn, doanh nghiệp FDI mới cần học IFRS. Thế nhưng trong bối cảnh toàn cầu hóa, khi mọi doanh nghiệp đều có nhu cầu chuyển đổi IFRS để gọi vốn FDI thì việc cập nhật IFRS không còn là nhu cầu của riêng nhóm doanh nghiệp nào. Trang bị kiến thức IFRS giúp người làm kế toán – tài chính gia tăng lợi thế cạnh tranh và mở rộng vô vàn cơ hội thăng tiến:

Cơ hội nghề nghiệp rộng mở khi am hiểu chuẩn mực IFRS

Việt Nam đang nỗ lực “dọn sạch” môi trường kinh doanh nhằm tăng cường thu hút nguồn vốn đầu tư quốc tế. Thuận theo đà này, nhiều doanh nghiệp SMEs đang gấp rút minh bạch BCTC bằng cách chuyển đổi chuẩn mực kế toán sang IFRS nhằm kêu gọi nhà đầu tư nước ngoài. Xu hướng gọi vốn quốc tế tăng mạnh kéo theo làn sóng tuyển dụng nhân sự thành thạo IFRS, kể cả những doanh nghiệp SMEs. Lý do bởi doanh nghiệp muốn chuyển đổi IFRS thành công không thể phụ thuộc hoàn toàn vào các đơn vị tư vấn. Bên cạnh câu chuyện chi phí, IFRS không có một mẫu BCTC cố định áp dụng cho mọi trường hợp, mà yêu cầu doanh nghiệp phải tự thiết kế mẫu BCTC riêng, phù hợp với hoạt động kinh doanh thực tiễn. Chính vì vậy, nhân sự nội bộ đóng vai trò then chốt trong lộ trình chuyển đổi IFRS của doanh nghiệp khi vừa phải am hiểu chuẩn mực quốc tế đồng thời vừa phải nắm rõ đặc thù kinh doanh để bảo đảm quá trình chuyển đổi diễn ra hiệu quả và bền vững. Sở hữu bộ đôi chứng chỉ IFRS, kế toán viên không chỉ tự tin đảm nhiệm vai trò kế toán trưởng nhằm dẫn dắt doanh nghiệp trong lộ trình chuyển đổi mà còn bứt phá thu nhập lên tới hàng ngàn đô.

Gợi ý đọc thêm:

>>> Hoàn thành lộ trình IFRS, nhân sự kế – kiểm – tài chính sở hữu lợi thế gì?

>>> Mức lương trung bình của nhân sự kế toán tài chính khi hiểu IFRS

>>> Doanh nghiệp FDI và xu hướng tuyển dụng kế toán thông thạo IFRS

>>> Chỉ doanh nghiệp FDI mới cần học IFRS, suy nghĩ sai lầm khiến kế toán bỏ lỡ cơ hội

Nâng tầm vai trò kế toán

Vai trò của người làm kế toán ngày nay không chỉ dừng lại ở việc ghi nhận và lập báo cáo. Hơn thế, họ bắt đầu tham gia sâu vào quá trình phân tích tài chính và tối ưu chi phí. Với cách tiếp cận theo hướng hiểu bản chất và yêu cầu vận dụng xét đoán chuyên môn, IFRS trang bị cho nhân sự kế toán tư duy bóc tách vấn đề để hiểu bản chất. Nhờ hiểu rõ được gốc rễ vấn đề, nhân sự kế toán có thể dễ dàng thuyết minh, phân tích BCTC. Thậm chí họ còn có thể phân tích được chiều hướng của BCTC sẽ thay đổi ra sao trước mối quyết định kinh tế. Nhờ vậy họ có thể đưa ra được những tư vấn hữu ích và trợ thành trợ thủ đắc lực cho ban lãnh đạo.

Doanh nghiệp chưa có kế hoạch chuyển đổi IFRS thì không cần học?

Đây là lầm tưởng của không ít nhân sự kế – kiểm – tài chính. Họ cho rằng bao giờ doanh nghiệp chuyển đổi IFRS thì học cũng chưa muộn. Tuy nhiên đây không phải là một nước đi sáng suốt, lý do bởi:

IFRS khác hẳn so với VAS, cần học sớm để làm quen với tư duy mới

Thứ nhất, IFRS hoàn toàn khác với VAS, không chỉ ở tên gọi mà ở tư duy làm nghề. VAS có hệ thống văn bản hướng dẫn chi tiết, còn IFRS lại theo nguyên tắc (principle-based), đòi hỏi người làm phải hiểu sâu bản chất để xử lý tình huống. Nếu không có sự chuẩn bị từ sớm, kế toán viên sẽ không thể “bắt nhịp” ngay khi doanh nghiệp triển khai. Thêm vào đó, IFRS có một chuẩn mực riêng hướng dẫn về lần đầu áp dụng IFRS (IFRS số 1). Cụ thể là, trong năm đầu áp dụng IFRS thường yêu cầu hồi tố số liệu, tức là doanh nghiệp bắt đầu chuyển đổi IFRS năm 2025 thì cũng phải chuyển đổi cả số liệu năm 2024 theo IFRS. Điều này đồng nghĩa với việc nếu không học sớm, nhân sự sẽ bị cuốn vào khối lượng công việc khổng lồ và dễ mắc sai sót. Việc bắt đầu học từ sớm giúp nhân sự có đủ thời gian thấu hiểu, thực hành và làm chủ tư duy IFRS, thay vì bị động chạy theo tiến độ.

Loại bỏ nguy cơ bị đào thải

Việc chủ động cập nhật kiến thức IFRS giúp nhân sự kế – kiểm – tài chính nhanh chóng thích nghi với công việc khi doanh nghiệp chính thức áp dụng IFRS. Điều này giúp họ khẳng định khả năng đáp ứng chuyên môn, tránh xa cơn bão đào thải.

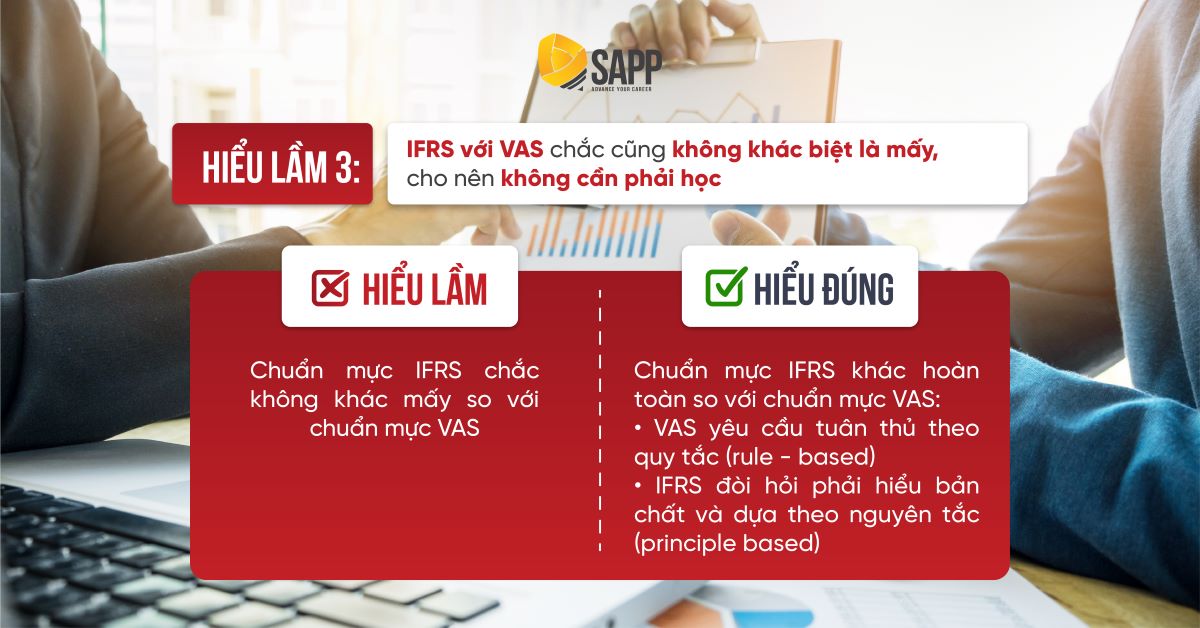

IFRS với VAS chắc cũng không khác biệt là mấy, cho nên không cần phải học?

Bởi thực tế, IFRS khác hẳn so với VAS. VAS được xây dựng dựa trên hệ thống luật lệ, quy định (rule – based). Khi làm kế toán theo Thông tư 200, anh chị sẽ thấy có hướng dẫn rất cụ thể: giao dịch này phải ghi nhận như thế nào, không được quyền làm khác. Trong khi đó, IFRS dựa trên nguyên tắc (principle – based). Điều này kế toán viên áp dụng các xét đoán chuyên môn, miễn là các xét đoán này phù hợp với khung khái niệm và các nguyên tắc của IFRS. Điều này đòi hỏi người làm kế toán không chỉ nắm chuẩn mực, mà còn phải hiểu rõ bản chất kinh tế đằng sau từng giao dịch để từ đó đưa ra các xét đoán hợp lý khi ghi nhận và trình bày.

Giả sử một doanh nghiệp bán lẻ đang triển khai chương trình tặng voucher giảm giá cho khách hàng khi mua sản phẩm.

- Theo VAS: Doanh thu sẽ được ghi nhận ngay tại thời điểm bán hàng, còn giá trị của voucher được coi là một khoản chi phí khuyến mãi phát sinh thêm

- Theo IFRS 15: Voucher không chỉ là một chương trình khuyến mãi mà được xem là một nghĩa vụ của doanh nghiệp trong tương lai (vì khách hàng có thể sử dụng để mua hàng sau). Vì vậy, kế toán phải sẽ tách doanh thu hàng hóa/dịch vụ ra thành 2 phần:

+ Phần 1: Ghi nhận ngay doanh thu từ hàng hóa/dịch vụ đã bán

+ Phần 2: Phần giá trị tương ứng với voucher chưa được ghi nhận ngay, mà chỉ được hạch toán vào doanh thu khi khách hàng sử dụng voucher hoặc khi doanh nghiệp đã hoàn tất nghĩa vụ thực hiện.

Kết luận

IFRS là ngôn ngữ kế toán chung toàn cầu, vì vậy ai nói được ngôn ngữ này thì người đó chắc chắn sẽ sở hữu lợi thế lớn trong bối cảnh hội nhập. Vì vậy, các nhân sự kế – kiểm – tài chính cần “đập tan” suy nghĩ chỉ nhân sự tại các doanh nghiệp FDI mới cần IFRS. Thêm vào đó, hướng tiếp cận của IFRS khác biệt hoàn toàn so với VAS, do đó cần cập nhật càng sớm càng tốt để nhanh chóng thích nghi và làm chủ chuẩn mực quốc tế. Để đón đầu xu hướng tuyển dụng và nâng tầm sự nghiệp trong 2026, nhân sự Kế – Kiểm – Tài chính cần nhanh chóng học IFRS.