So Sánh IFRS 15 Và VAS 14 – Thông Tin Bổ Ích Không Nên Bỏ Lỡ

Khám phá sự khác biệt giữa IFRS 15 với VAS 14, hai chuẩn mực kế toán quan trọng trong việc ghi nhận doanh thu. Bài viết cung cấp cái nhìn chi tiết về phạm vi áp dụng, nguyên tắc ghi nhận cùng các hướng dẫn thực hiện, hỗ trợ việc nắm bắt toàn diện kiến thức kế toán theo chuẩn quốc tế cũng như tại Việt Nam.

Tổng quan về IFRS 15 và VAS 14

Chuẩn Mực IFRS 15 Là Gì?

IFRS 15 (International Financial Reporting Standard 15) là chuẩn mực báo cáo tài chính quốc tế quy định cách ghi nhận, đo lường và trình bày doanh thu từ hợp đồng với khách hàng. Chuẩn mực này áp dụng cho hầu hết các giao dịch, trừ hợp đồng bảo hiểm, tài chính và thuê mua, thay thế cho các chuẩn mực cũ IAS 11 và IAS 18.

Mục đích chính của IFRS 15 là đảm bảo tính nhất quán toàn cầu trong việc ghi nhận doanh thu, tập trung vào bản chất kinh tế thực tế của hợp đồng thay vì hình thức pháp lý. Chuẩn mực này yêu cầu doanh nghiệp phải công bố chi tiết về doanh thu chưa thực hiện và giá trị hợp đồng.

Chuẩn Mực VAS 14 Là Gì?

VAS 14 (Vietnamese Accounting Standard 14) là Chuẩn mực Kế toán Việt Nam số 14 quy định về việc ghi nhận doanh thu và các khoản thu nhập khác, áp dụng cho các giao dịch như bán hàng, cung cấp dịch vụ, lãi tiền gửi và cổ tức. Chuẩn mực này được xây dựng dựa trên IAS 18 (phiên bản cũ) và chưa cập nhật đầy đủ các nguyên tắc của IFRS 15.

Mục đích chính của VAS 14 là hướng dẫn các doanh nghiệp Việt Nam ghi nhận doanh thu theo các tiêu chí truyền thống như chuyển giao rủi ro và lợi ích. Chuẩn mực này được thiết kế phù hợp với hệ thống kế toán đơn giản hơn so với IFRS, giúp các doanh nghiệp vừa và nhỏ dễ dàng áp dụng.

So sánh chi tiết IFRS 15 và VAS 14

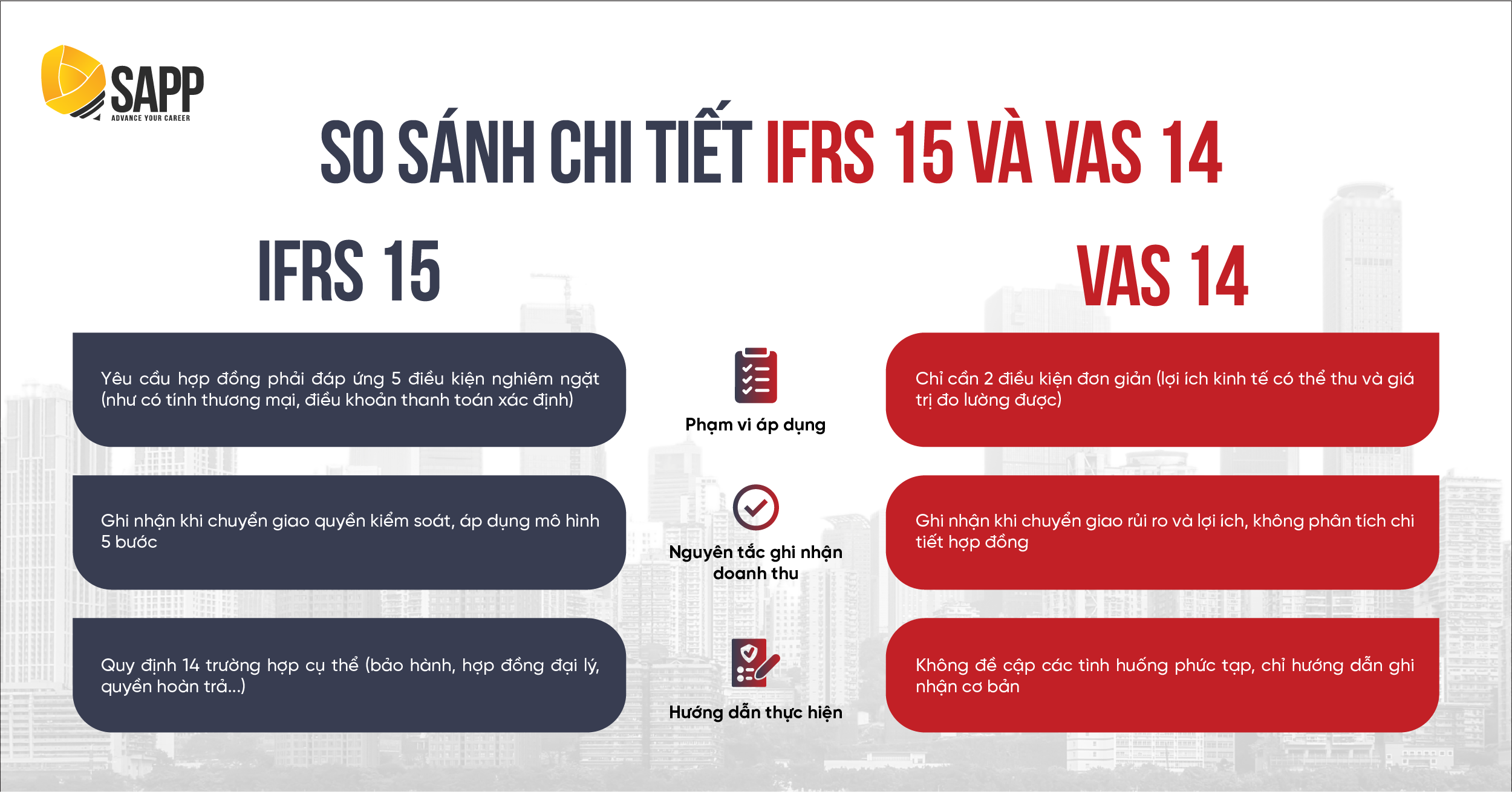

Phạm vi áp dụng

IFRS 15 và VAS 14 thể hiện sự khác biệt rõ rệt về phạm vi áp dụng. IFRS 15 quy định nghiêm ngặt với 5 điều kiện bắt buộc để ghi nhận doanh thu: (1) hợp đồng được các bên chấp thuận, (2) quyền lợi các bên có thể xác định, (3) điều khoản thanh toán rõ ràng, (4) hợp đồng mang tính thương mại, và (5) khả năng thu hồi hợp lý. Đáng chú ý, chuẩn mực này bao trùm cả các giao dịch phức tạp như hợp đồng dài hạn, chính sách bảo hành hay điều khoản hoàn trả.

Ngược lại, VAS 14 chỉ đặt ra hai yêu cầu cơ bản: (a) khả năng thu về lợi ích kinh tế và (b) giá trị doanh thu đo lường được một cách đáng tin cậy. Phạm vi áp dụng của VAS 14 chủ yếu giới hạn ở các giao dịch thông thường như mua bán hàng hóa, cung ứng dịch vụ, lãi tiền gửi và cổ tức, mà không đề cập đến những hợp đồng có cấu trúc phức tạp.

Điểm khác biệt then chốt nằm ở chỗ IFRS 15 có phạm vi áp dụng rộng và yêu cầu chi tiết hơn nhiều so với VAS 14. Trong khi IFRS 15 đòi hỏi phân tích kỹ lưỡng các điều kiện phức tạp thì VAS 14 chỉ cần đáp ứng những tiêu chí cơ bản, phù hợp với các giao dịch đơn giản.

Nguyên tắc ghi nhận doanh thu

Về nguyên tắc ghi nhận doanh thu, IFRS 15 và VAS 14 có cách tiếp cận hoàn toàn khác biệt. IFRS 15 áp dụng phương pháp hiện đại dựa trên việc “chuyển giao quyền kiểm soát”, được cụ thể hóa thông qua mô hình 5 bước: (1) xác định hợp đồng, (2) nhận diện nghĩa vụ thực hiện, (3) xác định giá trị giao dịch, (4) phân bổ giá trị và (5) ghi nhận doanh thu khi hoàn thành nghĩa vụ. Cách tiếp cận này cho phép doanh nghiệp phân bổ doanh thu một cách hợp lý cho từng thành phần trong hợp đồng đa nghĩa vụ.

Trái lại, VAS 14 vẫn duy trì nguyên tắc truyền thống về “chuyển giao rủi ro và lợi ích”. Đối với hàng hóa, doanh thu chỉ được ghi nhận khi phần lớn rủi ro và lợi ích đã chuyển giao. Với dịch vụ, việc ghi nhận dựa trên tỷ lệ hoàn thành công việc. Tuy nhiên, VAS 14 không cung cấp hướng dẫn cụ thể cho việc xử lý các hợp đồng phức tạp gồm nhiều nghĩa vụ khác nhau.

Khác biệt cốt lõi giữa hai chuẩn mực nằm ở triết lý ghi nhận: IFRS 15 tập trung vào bản chất kinh tế thực tế của giao dịch thông qua việc xác định thời điểm chuyển giao quyền kiểm soát, trong khi VAS 14 chủ yếu dựa trên các tiêu chí pháp lý truyền thống về chuyển giao rủi ro và lợi ích. Sự khác biệt này khiến IFRS 15 phù hợp hơn với các giao dịch phức tạp trong môi trường kinh doanh hiện đại.

Hướng dẫn thực hiện

IFRS 15 và VAS 14 có những khác biệt đáng kể trong cách hướng dẫn thực hiện. IFRS 15 nổi bật với hệ thống hướng dẫn chi tiết, bao quát 14 tình huống đặc biệt thường phát sinh trong hoạt động kinh doanh hiện đại. Chuẩn mực này không chỉ đề cập đến các vấn đề cơ bản như bảo hành hay hợp đồng đại lý, mà còn hướng dẫn cụ thể cách xử lý những tình huống phức tạp như điều khoản hoàn trả hàng hóa hay phí trả trước không hoàn lại. Đi kèm với đó là yêu cầu nghiêm ngặt về công bố thông tin, đòi hỏi doanh nghiệp phải minh bạch trong việc trình bày các khoản doanh thu chưa thực hiện, giá trị hợp đồng và các khoản điều chỉnh liên quan.

Trái ngược với IFRS 15, VAS 14 chủ yếu tập trung vào các hướng dẫn cơ bản cho những nghiệp vụ thông thường như bán hàng, cung cấp dịch vụ, ghi nhận lãi tiền gửi hay phân phối cổ tức. Chuẩn mực này không đi sâu vào việc hướng dẫn xử lý các tình huống kinh doanh phức tạp, phản ánh đặc thù của môi trường kinh doanh với những giao dịch tương đối đơn giản.

Sự khác biệt giữa hai chuẩn mực thể hiện rõ ở ba khía cạnh chính. Thứ nhất là mức độ chi tiết trong hướng dẫn, nơi IFRS 15 vượt trội hơn hẳn với các quy định cụ thể cho từng tình huống phức tạp. Thứ hai là yêu cầu về công bố thông tin, với IFRS 15 đặt ra tiêu chuẩn minh bạch cao hơn nhiều. Cuối cùng là phạm vi áp dụng, trong đó IFRS 15 được thiết kế để đáp ứng nhu cầu của các tập đoàn đa quốc gia với những giao dịch phức tạp, còn VAS 14 phù hợp hơn với các doanh nghiệp vừa và nhỏ có hoạt động kinh doanh đơn giản. Sự phân hóa này khiến IFRS 15 trở thành công cụ quản lý tài chính hiệu quả trong môi trường kinh doanh toàn cầu hóa, trong khi VAS 14 vẫn giữ vai trò quan trọng trong hệ thống kế toán của các doanh nghiệp có quy mô nhỏ hơn.

Tham khảo bảng sau đây để hiểu rõ hơn những điểm khác biệt cốt lõi giữa IFRS 15 và VAS 14:

Các vấn đề chuyển đổi

| Tiêu chí so sánh | IFRS 15 | VAS 14 |

| Phạm vi áp dụng | Hợp đồng với khách hàng sẽ nằm trong phạm vi của IFRS 15 nếu đáp ứng tất cả năm (5) điều kiện sau:

a) Hợp đồng đã được các bên tham gia hợp đồng chấp thuận; b) Quyền của mỗi bên liên quan đến hàng hóa hoặc dịch vụ được chuyển giao có thể được xác định; c) Điều khoản thanh toán cho hàng hóa hoặc dịch vụ được chuyển giao có thể được xác định; d) Hợp đồng có bản chất thương mại; và e) Có thể có sự trao đổi mà doanh nghiệp được hưởng để đổi lấy hàng hóa hoặc dịch vụ sẽ được thu thập. |

Việc ghi nhận doanh thu là quá trình kết hợp mà một mặt hàng đáp ứng định nghĩa về doanh thu trong Báo cáo kết quả kinh doanh khi thỏa mãn các điều kiện sau:

a) Doanh nghiệp có khả năng nhận được lợi ích kinh tế liên quan đến khoản mục doanh thu này; và b) Giá trị doanh thu có thể được đo lường một cách đáng tin cậy. |

| Nguyên tắc chính | Nguyên tắc cốt lõi của IFRS 15 là doanh nghiệp sẽ ghi nhận doanh thu tương ứng với việc chuyển giao hàng hóa hoặc dịch vụ đã cam kết với khách hàng theo giá trị phản ánh sự kỳ vọng mà doanh nghiệp dự kiến thu được từ việc trao đổi hàng hóa hoặc dịch vụ đó. | Không đề cập. |

| Khung mô hình năm bước ** | Nguyên tắc cốt lõi này được đưa ra trong khuôn khổ mô hình năm bước:

1. Xác định (các) hợp đồng với khách hàng; 2. Xác định nghĩa vụ thực hiện trong hợp đồng; 3. Xác định giá giao dịch: sử dụng số tiền gần nhất với giá trị kỳ vọng; 4. Phân bổ giá giao dịch cho các nghĩa vụ thực hiện trong hợp đồng; 5. Ghi nhận doanh thu khi (hoặc tại thời điểm) doanh nghiệp hoàn thành nghĩa vụ thực hiện. |

Doanh thu phải được ghi nhận như sau:

a) Cung cấp hàng hóa: Khi chuyển giao phần lớn rủi ro và lợi ích sang người mua, người bán đã không còn kiểm soát hàng hóa và giá trị có thể được đo lường một cách đáng tin cậy. b) Cung cấp dịch vụ: Ghi nhận theo phương pháp tỷ lệ phần trăm hoàn thành. d) Tiền bản quyền: Được ghi nhận trên cơ sở dồn tích theo bản chất của hợp đồng. e) Cổ tức: Được ghi nhận khi cổ đông được quyền nhận cổ tức. |

| Hướng dẫn cụ thể | Chuẩn mực này bao gồm các hướng dẫn thực hiện cụ thể sau:

(a) Các nghĩa vụ được thực hiện theo thời gian; (b) Phương pháp đo lường tiến độ nhằm xác định mức độ hoàn thành của nghĩa vụ thực hiện; (c) Doanh thu với quyền hoàn trả; (d) Bảo hành; (e) Nguyên tắc giao dịch bán hàng qua đại lý; (f) Quyền chọn của khách hàng cho hàng hóa hoặc dịch vụ bổ sung; (g) Quyền lợi không thực hiện của khách hàng; (h) Phí trả trước không hoàn lại; (i) Bản quyền; (j) Hợp đồng mua lại; (k) Hợp đồng ký gửi; (l) Hợp đồng đã xuất hóa đơn nhưng chưa giao hàng; (m) Chấp nhận của khách hàng; (n) Thuyết minh về phân tách doanh thu. |

Không đề cập |

(Nguồn: Deloitte Vietnam)

**Khung mô hình năm bước: Khung mô hình năm bước này áp dụng cho tất cả các loại hợp đồng với khách hàng, ngoại trừ các hợp đồng thuê trong phạm vi của IFRS 16 – Thuê tài sản, các công cụ tài chính và các quyền hoặc nghĩa vụ hợp đồng khác trong phạm vi của IFRS 9 – Công cụ tài chính, IFRS 10 – Báo cáo tài chính hợp nhất, IFRS 11 – Thỏa thuận liên doanh, IAS 27 – Báo cáo tài chính riêng và IAS 28 – Đầu tư vào các công ty liên kết và liên doanh, hợp đồng bảo hiểm trong phạm vi IFRS 4 – Hợp đồng bảo hiểm, và trao đổi phi tiền tệ giữa các chủ thể trong cùng ngành nghề kinh doanh để tạo điều kiện bán hàng cho khách hàng hoặc khách hàng tiềm năng. Mặt khác, VAS 14 mô tả các tiêu chí ghi nhận doanh thu tùy thuộc vào từng loại doanh thu, tức là hàng hóa, cung cấp dịch vụ, tiền lãi, tiền bản quyền, cổ tức.

Kết Luận

IFRS 15 và VAS 14 là hai chuẩn mực kế toán quan trọng quy định về ghi nhận doanh thu, nhưng có nhiều điểm khác biệt đáng kể. IFRS 15 áp dụng mô hình 5 bước chi tiết, tập trung vào việc chuyển giao quyền kiểm soát và yêu cầu công bố thông tin minh bạch hơn. Trong khi đó, VAS 14 dựa trên nguyên tắc truyền thống về chuyển giao rủi ro và lợi ích, phù hợp với các giao dịch đơn giản hơn. Sự khác biệt này phản ánh mục đích và phạm vi áp dụng của từng chuẩn mực: IFRS 15 hướng đến tính nhất quán toàn cầu, còn VAS 14 phục vụ hệ thống kế toán Việt Nam với các quy định đơn giản, dễ triển khai.

Đối với các doanh nghiệp Việt Nam, việc lựa chọn áp dụng chuẩn mực nào phụ thuộc vào quy mô và định hướng phát triển. Các tập đoàn đa quốc gia hoặc doanh nghiệp có kế hoạch hội nhập quốc tế nên ưu tiên IFRS 15 để đảm bảo tính minh bạch và dễ dàng trong việc thu hút đầu tư. Trong khi đó, các doanh nghiệp vừa và nhỏ có thể tiếp tục sử dụng VAS 14 do tính đơn giản và phù hợp với môi trường kinh doanh trong nước.

Tuy nhiên, xu hướng hội nhập kinh tế toàn cầu đòi hỏi các doanh nghiệp Việt Nam dần làm quen với IFRS. Do đó, kế toán viên và nhà quản lý nên chủ động nghiên cứu, cập nhật kiến thức về cả hai chuẩn mực để sẵn sàng cho quá trình chuyển đổi trong tương lai. Hiểu rõ sự khác biệt giữa IFRS 15 và VAS 14 không chỉ giúp doanh nghiệp tuân thủ đúng quy định mà còn tối ưu hóa công tác kế toán, nâng cao uy tín và năng lực cạnh tranh trên thị trường.

Như vậy, dù lựa chọn chuẩn mực nào, doanh nghiệp cũng cần cân nhắc kỹ lưỡng để đảm bảo phù hợp với chiến lược phát triển dài hạn. Thông tin về sự khác biệt giữa IFRS 15 và VAS 14 chắc chắn là kiến thức hữu ích, giúp doanh nghiệp đưa ra quyết định chính xác trong công tác kế toán và báo cáo tài chính.

Nắm vững IFRS, hiểu rõ sự khác biệt giữa VAS và IFRS với lộ trình học IFRS tại SAPP Academy

TẠI SAO NÊN LỰA CHỌN LỘ TRÌNH HỌC IFRS TẠI SAPP ACADEMY?

SAPP Academy tự hào là Đối tác chuẩn Bạch Kim của ACCA với mục tiêu cung cấp các chương trình đào tạo chất lượng cao cho nhân sự ngành Kế – Kiểm – Tài Chính. Trong lĩnh vực đào tạo IFRS, SAPP Academy được ACCA và VACPA chỉ định đào tạo chứng chỉ CertIFR và DipIFR. Lộ trình học IFRS tại SAPP Academy là giải pháp đào tạo toàn diện, giúp các nhân sự chuyên ngành hiểu và nắm rõ về chuẩn mực báo cáo tài chính quốc tế IFRS.

Các đặc quyền khi đăng ký lộ trình học IFRS tại SAPP Academy bao gồm:

- Đội ngũ giảng viên chuyên gia: 100% Giảng viên là ACCA Member với nhiều năm kinh nghiệm áp dụng chứng chỉ IFRS. Ngoài ra, tất cả giảng viên đều cần hoàn thành khóa Higher Education Training trước khi đứng lớp nhằm đảm bảo kỹ năng sư phạm khi đứng lớp.

- Truy cập không giới hạn vào kho học liệu đồ sộ: Học liệu ôn tập được bám sát mục tiêu thi cử giúp học viên dễ dàng vượt qua mức điểm tối thiểu của bài thi. Đặc biệt, Học liệu tại SAPP được soạn dựa trên Khung thiết kế giáo dục phổ quát (UDL), có tư duy mạch lạc, vừa có tính khái quát hóa cao. Ngoài ra, học viên cũng được cung cấp ngân hàng câu hỏi đa dạng với 300+ câu hỏi xuất hiện trong bài thi.

- Hình thức học tập đa dạng: 3 hình thức học tập Blended, Online và Hybrid đem đến sự đa dạng về lựa chọn cho học viên, đặc biệt là những người bận rộn, không sắp xếp được thời gian.

- Cam kết đầu ra với tỷ lệ đỗ chứng chỉ ấn tượng: SAPP Academy tự hào có tỉ lệ đỗ chứng chỉ CertIFR của học viên đạt 100%.

- Học tập trên nền tảng online LMS hiện đại: Đối với hình thức online, nền tảng học tập LMS giúp học viên thuận tiện trong quá trình học tập với các tính năng giúp người học có thể thực hiện các nghiệp vụ tính toán, trình bày các thông tin phức tạp trong BCTC với 20+ tính năng chuyên biệt cho hình thức thi tự luận như tạo bảng Excel, hàm tính, tăng/giảm chữ số thập phân….

Đăng ký ngay lộ trình học IFRS tại SAPP để hưởng ưu đãi giới hạn bao gồm:

- Ưu đãi đến 30% khi đăng ký lộ trình IFRS cá nhân hoá (bao gồm chứng chỉ CertIFR và DipIFR)

- VOUCHER trị giá 500.000 VNĐ dành cho 05 người đăng ký khóa học DipIFR Online sớm nhất

- VOUCHER ĐÓNG NHÓM từ 2 học viên trở lên trị giá: 300.000 VNĐ/học viên, 500.000 VNĐ/học viên và 700.000 VNĐ/học viên

FREE DOWNLOAD BỘ TÀI LIỆU SO SÁNH VAS VÀ IFRS

Xem thêm:

- So Sánh IAS 38 Và VAS 04 Về Tài Sản Cố Định Vô Hình

- So Sánh IAS 37 Và VAS 18 Về Ghi Nhận Các Khoản Dự Phòng

- Áp Dụng IFRS Tại Việt Nam, Chúng Ta Cần Chuẩn Bị Gì?

- Vị Trí FP&A Là Gì? Vì Sao Vị Trí FP&A Cần Cập Nhật Kiến Thức IFRS?

- Hoàn Thành Lộ Trình IFRS, Nhân Sự Kế – Kiểm – Tài Chính Sở Hữu Lợi Thế Gì?