Vai trò của Kế toán trưởng trong bối cảnh chuyển đổi IFRS

Sau 2025, Thông tư 99 định hình chế độ kế toán theo hướng tiệm cận IFRS chính thức có hiệu lực. Đặc biệt, làn sóng chuyển đổi IFRS ngày càng diễn ra mạnh mẽ tại các doanh nghiệp, điển hình là nhóm công ty FDI và các doanh nghiệp có nhu cầu chuyển đổi BCTC để gọi vốn nước ngoài. Không chỉ đơn giản là thay đổi chuẩn mực, sự chuyển đổi này còn đặt ra nhiều yêu cầu chuyên môn mới cho Kế toán trưởng. Vậy cụ thể vai trò ấy thay đổi ra sao và Kế toán trưởng cần trang bị kiến thức, kỹ năng gì để thích ứng trong bối cảnh chuyển đổi chuẩn mực?

Nhiệm vụ của Kế toán trưởng trong mô hình kế toán truyền thống

Kế toán trưởng là người đứng đầu bộ phận kế toán, chịu trách nhiệm tổ chức, điều hành và kiểm soát toàn bộ công tác kế toán trong doanh nghiệp. Trong mô hình kế toán doanh nghiệp truyền thống, vai trò của Kế toán trưởng chủ yếu tập trung vào các nhiệm vụ cốt lõi sau:

Chịu trách nhiệm về hoạt động kế toán – kiểm toán chung của công ty

Kế toán trưởng chịu trách nhiệm tổ chức và điều hành toàn bộ hoạt động kế toán – kiểm toán của doanh nghiệp. Qua đó, đảm bảo công tác kế toán được thực hiện đúng quy định pháp luật. Bên cạnh đó, Kế toán trưởng là đầu mối làm việc với kiểm toán, cơ quan thuế và các bên liên quan.

Kiểm soát các tài khoản và lập báo cáo tài chính

Kế toán trưởng cũng chịu trách nhiệm kiểm soát việc ghi nhận và đối chiếu các tài khoản kế toán nhằm đảm bảo số liệu chính xác và nhất quán. Đồng thời, Kế toán trưởng là người chịu trách nhiệm lập và rà soát báo cáo tài chính hằng tháng, hằng quý, hằng năm cho doanh nghiệp.

Quản lý, đánh giá năng lực nhân viên

Với vai trò là người đứng đầu bộ phận kế toán, Kế toán trưởng chịu trách nhiệm phân công công việc, giám sát tiến độ và đánh giá hiệu quả làm việc của từng nhân viên trong bộ phận. Thông qua đó, Kế toán trưởng đảm bảo bộ máy kế toán vận hành thông suốt, phối hợp nhịp nhàng và đáp ứng yêu cầu quản lý của doanh nghiệp.

Bồi dưỡng, đào tạo, nâng cao trình độ nhân viên

Bên cạnh công tác quản lý, Kế toán trưởng còn giữ vai trò quan trọng trong việc tổ chức đào tạo, tập huấn nhằm cập nhật các thay đổi về chế độ kế toán, chính sách thuế và quy định pháp luật cho đội ngũ nhân viên. Do đó, Kế toán trưởng luôn cần chủ động cập nhật kiến thức chuyên môn để kịp thời định hướng, hướng dẫn và nâng cao năng lực cho toàn bộ bộ phận kế toán.

Nhìn chung, Kế toán trưởng đóng vai trò điều hành và kiểm soát toàn bộ công tác kế toán trong doanh nghiệp, qua đó đảm bảo hệ thống kế toán tuân thủ quy định pháp luật.

Vai trò của Kế toán trưởng trong bối cảnh chuyển đổi IFRS

Kể từ 01/01/2026, IFRS không còn là lựa chọn mà đang dần trở thành yêu cầu bắt buộc đối với một số nhóm doanh nghiệp như công ty FDI, doanh nghiệp niêm yết, tập đoàn đa quốc gia. Bên cạnh đó, nhiều doanh nghiệp Việt cũng chủ động chuyển đổi báo cáo tài chính theo IFRS nhằm minh bạch hóa thông tin tài chính, nâng cao uy tín và gia tăng cơ hội gọi vốn quốc tế.

Trước đây, theo VAS vốn có các hệ thống văn bản quy định chi tiết, vai trò của Kế toán trưởng chủ yếu đảm bảo sổ sách được ghi nhận đúng theo hướng dẫn có sẵn. Khi doanh nghiệp áp dụng IFRS với cách tiếp cận linh hoạt và dựa trên nguyên tắc, vai trò của người đứng đầu bộ phận kế toán cũng dần dịch chuyển sang tư vấn, giải trình.

Dẫn dắt lộ trình chuyển đổi IFRS

IFRS là “sân chơi mở”, cho phép doanh nghiệp chủ động lựa chọn cách tiếp cận phù hợp với bối cảnh kinh doanh. Kế toán trưởng không còn chờ hướng dẫn chi tiết, mà phải chủ động xây dựng lộ trình chuyển đổi gắn với mục tiêu cụ thể của doanh nghiệp như niêm yết, gọi vốn hay M&A.

>> Kế toán trưởng cần học IFRS không? Lộ trình học IFRS toàn diện tại SAPP

Chủ động lựa chọn và xây dựng chính sách kế toán

Khác với chuẩn mực Kế toán Việt Nam (VAS), IFRS trao quyền chủ động cho doanh nghiệp trong việc lựa chọn chính sách kế toán, miễn là giải thích được cơ sở lựa chọn hợp lý. Vì vậy, khi áp dụng IFRS, Kế toán trưởng không chỉ thực hiện theo hướng dẫn có sẵn mà cần đóng vai trò là người chủ động đưa ra quyết định và xây dựng các chính sách kế toán phù hợp với đặc thù hoạt động của doanh nghiệp.

Ví dụ: Đối với tài sản cố định, IFRS cho phép doanh nghiệp lựa chọn giữa mô hình giá gốc và mô hình đánh giá lại. Kế toán trưởng cần phân tích đặc điểm tài sản, định hướng quản trị và yêu cầu minh bạch của doanh nghiệp để lựa chọn mô hình phù hợp, đồng thời giải thích rõ cơ sở và ảnh hưởng của lựa chọn đó đến báo cáo tài chính.

Để làm được điều này, Kế toán trưởng cần hiểu rõ bản chất kinh tế của giao dịch, đánh giá tác động của từng lựa chọn kế toán đến báo cáo tài chính và có khả năng giải trình rõ ràng với Ban lãnh đạo, kiểm toán và các bên liên quan.

>> “Kế toán trưởng nếu không chủ động cập nhật kiến thức về IFRS sẽ tự đào thải mình”

Giải trình cơ sở xét đoán chuyên môn

Khi áp dụng IFRS, Kế toán trưởng phải vận dụng xét đoán chuyên môn nhiều hơn trong việc ghi nhận, đo lường và trình bày các giao dịch kinh tế. Để đưa ra các xét đoán hợp lý, Kế toán trưởng cần hiểu rõ bản chất giao dịch, tham chiếu các nguyên tắc IFRS liên quan. Quan trọng hơn, Kế toán trưởng cần phải có khả năng giải trình rõ ràng cơ sở của các xét đoán đó với Ban lãnh đạo, kiểm toán và các bên liên quan, nhằm đảm bảo tính minh bạch và nhất quán trong việc áp dụng IFRS.

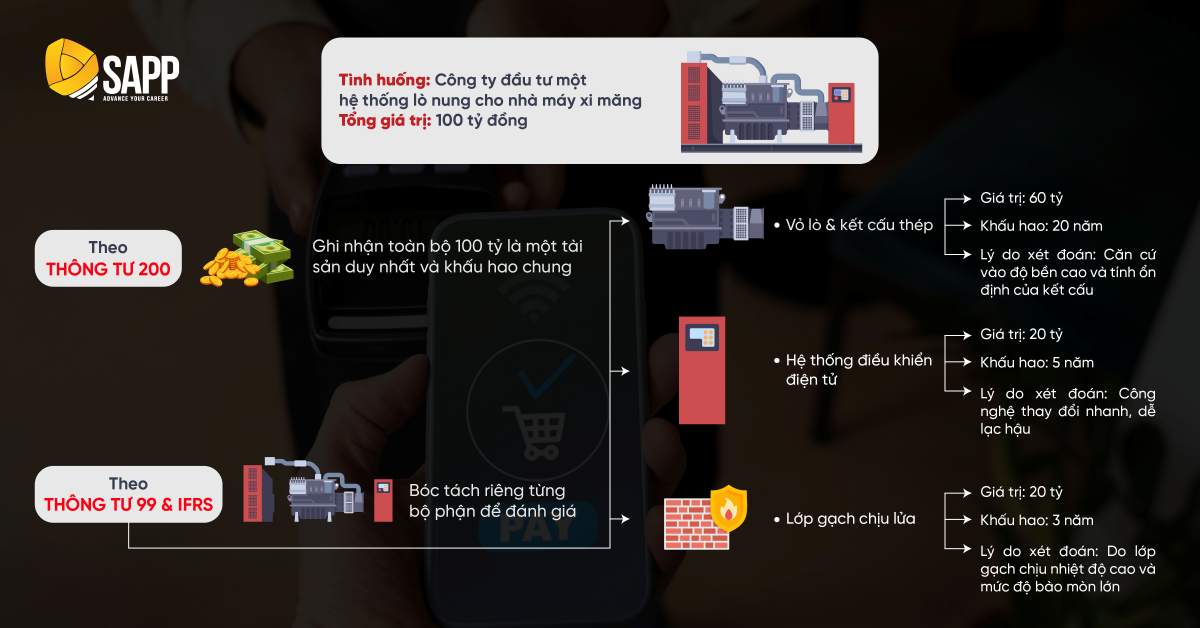

Ví dụ: Một doanh nghiệp sản xuất vật liệu xây dựng đầu tư hệ thống lò nung cho nhà máy xi măng với tổng giá trị khoảng 100 tỷ đồng.

Theo VAS, toàn bộ hệ thống lò nung thường được ghi nhận là một tài sản cố định duy nhất và khấu hao chung theo một thời gian sử dụng xác định. Trong khi đó, theo IFRS, tài sản cần được tách thành các cấu phần riêng biệt do mỗi bộ phận có thời gian sử dụng và mức tiêu hao lợi ích kinh tế khác nhau.

Trên cơ sở xét đoán chuyên môn, Kế toán trưởng có thể chỉ đạo việc tách hệ thống lò nung thành các cấu phần như:

- Vỏ lò và kết cấu thép: giá trị khoảng 60 tỷ đồng, khấu hao trong 20 năm, căn cứ vào độ bền cao và tính ổn định của kết cấu.

- Hệ thống điều khiển điện tử: giá trị khoảng 20 tỷ đồng, khấu hao trong 5 năm do đặc thù công nghệ thay đổi nhanh, dễ lạc hậu.

- Lớp gạch chịu lửa: giá trị khoảng 20 tỷ đồng, khấu hao trong 3 năm vì phải thay mới định kỳ do chịu nhiệt độ cao và mức độ bào mòn lớn.

IFRS không quy định sẵn thời gian khấu hao cho từng cấu phần, vì vậy doanh nghiệp phải vận dụng xét đoán chuyên môn để xác định cách tách tài sản, thời gian sử dụng và phương pháp khấu hao phù hợp. Dù không trực tiếp thực hiện việc đánh giá kỹ thuật tài sản, Kế toán trưởng vẫn cần hiểu rõ, đưa ra xét đoán hợp lý và giải thích được cơ sở của các xét đoán này trong phần thuyết minh báo cáo tài chính.

>> So sánh chuẩn mực kế toán IAS 16 và VAS 03 về tài sản cố định hữu hình

Tư vấn cho ban lãnh đạo

Khi chuyển đổi IFRS, một quyết định kinh doanh như chương trình khuyến mãi, chính sách bảo hành đều có thể ảnh hưởng trực tiếp đến doanh thu, lợi nhuận của doanh nghiệp trong năm. Vì vậy, Kế toán trưởng cần phân tích tác động của mỗi quyết định kinh doanh lên báo cáo tài chính trong năm để đưa ra lời khuyên cho ban giám đốc.

Ví dụ: Doanh nghiệp triển khai chương trình khuyến mãi “mua sản phẩm tặng gói bảo trì 12 tháng”. Theo IFRS, Kế toán trưởng cần xác định đây là các nghĩa vụ thực hiện riêng biệt và phân bổ doanh thu cho từng phần. Việc phân bổ này có thể khiến một phần doanh thu không được ghi nhận ngay trong năm hiện tại mà được ghi nhận dần theo thời gian bảo trì. Trên cơ sở đó, Kế toán trưởng tư vấn cho Ban lãnh đạo về tác động đến doanh thu, lợi nhuận và chỉ tiêu tài chính của kỳ báo cáo, trước khi doanh nghiệp quyết định triển khai chương trình.

Đào tạo và phát triển đội ngũ nhân sự

Trong khi kế toán viên còn lúng túng trước IFRS, Kế toán trưởng cần định hướng lộ trình học tập phù hợp với đặc thù của doanh nghiệp, đồng thời xác định các chuẩn mực cần được ưu tiên tiếp cận. Bên cạnh đó, Kế toán trưởng cần xây dựng các chương trình đào tạo nội bộ nhằm nâng cao năng lực đội ngũ trong suốt quá trình chuyển đổi.

>> Đăng ký nhận tư vấn chương trình đào tạo IFRS chuyên sâu TẠI ĐÂY

Chương trình đào tạo IFRS toàn diện dành riêng cho Kế toán trưởng

Chuyển đổi IFRS kéo theo sự thay đổi sâu sắc về tư duy và năng lực chuyên môn của Kế toán trưởng. Thay vì chỉ tập trung vào các nhiệm vụ cốt lõi mang tính tuân thủ, Kế toán trưởng cần trang bị thêm những năng lực mới, bao gồm:

- Tư duy kế toán dựa trên bản chất kinh tế của giao dịch

- Khả năng giải trình và thuyết minh báo cáo tài chính theo IFRS

- Năng lực phân tích và dự báo xu hướng thay đổi của báo cáo tài chính để tư vấn cho Ban lãnh đạo

Nhằm giúp Kế toán trưởng trang bị đầy đủ các năng lực thiết yếu để đáp ứng yêu cầu chuyển đổi báo cáo tài chính theo chuẩn IFRS, SAPP Academy đã thiết kế chương trình đào tạo IFRS chuyên sâu gồm 3 giai đoạn:

Giai đoạn 1: Khóa học CertIFR – Nguyên tắc lập BCTC theo chuẩn IFRS giúp Kế toán trưởng trang bị năng lực:

- Khả năng giải thích nền tảng lý luận của IFRS và tư vấn lộ trình chuyển đổi Báo cáo từ chuẩn mực VAS sang IFRS dựa trên bản chất kinh tế

- Nhận diện, ghi nhận và thực hiện đo lường lại các khoản mục tài sản, nợ phải trả theo giá trị hợp lý (Fair value) và giá trị thu hồi

- Kỹ năng lập bộ BCTC hoàn chỉnh cho doanh nghiệp độc lập và thực hiện các kỹ thuật hợp nhất cơ bản cho nhóm công ty có cấu trúc đơn giản

Giai đoạn 2: Khóa chuyển đổi VAS – IFRS giúp học viên:

- Trang bị kỹ năng chuyển đổi từ VAS sang IFRS thông qua thực hành bút toán và xử lý số liệu trên template Excel

- Nhận diện rõ điểm giống và khác giữa hai hệ thống chuẩn mực VAS và IFRS

Giai đoạn 3: Khóa học DipIFR – Chứng chỉ về Ứng dụng và Kỹ năng lập BCTC theo chuẩn IFRS giúp Kế toán trưởng:

- Vận dụng khung pháp lý quốc tế, đạo đức nghề nghiệp và Khung khái niệm để giải quyết các vấn đề kế toán chưa có chuẩn mực cụ thể

- Trình bày các chỉ số hiệu quả và giải thích các thông tin bổ sung quan trọng cho người sử dụng BCTC

- Lập và trình bày báo cáo tài chính hợp nhất cho các tập đoàn có cấu trúc phức tạp, bao gồm công ty con, công ty liên kết và các thỏa thuận chung

- Xử lý các chuẩn mực có độ phức tạp cao liên quan đến tài sản, thuế thu nhập, thuê tài sản và các khoản phúc lợi nhân viên.

- Phân loại, đo lường và trình bày các công cụ tài chính phức tạp cùng các giao dịch đặc thù như thanh toán bằng cổ phiếu

Kết luận

Chuyển đổi IFRS không chỉ là sự thay đổi về chuẩn mực kế toán, mà còn là bước chuyển lớn trong tư duy và vai trò của Kế toán trưởng. Trước yêu cầu ngày càng cao về tính minh bạch, nhất quán và khả năng giải trình của báo cáo tài chính theo chuẩn quốc tế, Kế toán trưởng cần nhanh chóng trang bị kiến thức IFRS để khẳng định vị thế trong bối cảnh đầy biến động.