So sánh VAS 16 và IAS 23 về chi phí đi vay

Chuẩn mực Kế toán Việt Nam VAS 16 và chuẩn mực Kế toán quốc tế IAS 23 đều quy định về Chi phí đi vay. Vì VAS 16 được xây dựng dựa trên IAS 23 theo nguyên tắc vận dụng có chọn lọc nên có nhiều điểm tương đồng với IAS 23. Tuy nhiên, người sử dụng vẫn cần lưu ý một số điểm khác biệt giữa hai chuẩn mực này để vận dụng linh hoạt trong các trường hợp cụ thể. Cùng SAPP so sánh VAS 16 và IAS 23 trong bài viết dưới đây để hiểu rõ hơn sự khác nhau khi ghi nhận chi phí đi vay giữa hai chuẩn mực.

Điểm giống nhau giữa hai chuẩn mực VAS 16 và IAS 23

Định nghĩa chi phí đi vay

Chi phí đi vay là lãi tiền vay và các chi phí khác phát sinh liên quan trực tiếp đến các khoản vay của doanh nghiệp.

Ghi nhận chi phí đi vay

Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó. Các chi phí vay được vốn hoá khi doanh nghiệp chắc chắn thu được lợi ích kinh tế trong tương lai do sử dụng tài sản đó và chi phí đi vay có thể xác định được một cách đáng tin cậy.

Xác định chi phí đi vay được vốn hoá

- Trường hợp 1 – Khoản vốn vay riêng biệt

Sử dụng cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang. Khi đó, số chi phí đi vay có đủ điều kiện vốn hoá cho tài sản dở dang đó sẽ được xác định là chi phí đi vay thực tế phát sinh từ các khoản vay trừ (-) đi các khoản thu nhập phát sinh từ hoạt động đầu tư tạm thời của các khoản vay này.

- Trường hợp 2 – Phát sinh các khoản vốn vay chung

Sử dụng chi phí đi vay cho mục đích đầu tư xây dựng hoặc sản xuất một tài sản dở dang. Khi đó, số chi phí đi vay đó có đủ điều kiện vốn hoá trong mỗi kỳ kế toán được xác định theo tỷ lệ vốn hoá đối với chi phí lũy kế bình quân gia quyền phát sinh cho việc đầu tư xây dựng hoặc sản xuất tài sản đó. Chi phí đi vay được vốn hoá trong kỳ không được vượt quá tổng số chi phí đi vay phát sinh trong kỳ đó.

Thời điểm bắt đầu vốn hóa

Vốn hoá chi phí đi vay vào giá trị tài sản dở dang được bắt đầu khi:

- Các chi phí cho việc đầu tư xây dựng hoặc sản xuất tài sản dở dang bắt đầu phát sinh;

- Phát sinh chi phí đi vay;

- Những hoạt động đang diễn ra cần thiết cho việc chuẩn bị tài sản cho mục đích bán hoặc sử dụng.

Chi phí cho việc đầu tư xây dựng hoặc sản xuất một tài sản dở dang bao gồm các chi phí phải thanh toán bằng tiền, chuyển giao các tài sản khác hoặc chấp nhận các khoản nợ phải trả lãi, không tính đến các khoản trợ cấp hoặc hỗ trợ liên quan đến tài sản.

Các hoạt động cần thiết cho việc chuẩn bị đưa tài sản vào sử dụng hoặc bán bao gồm hoạt động xây dựng, sản xuất, hoạt động kỹ thuật và quản lý chung trước khi bắt đầu xây dựng, sản xuất như hoạt động liên quan đến việc xin giấy phép trước khi khởi công xây dựng hoặc sản xuất. Tuy nhiên những hoạt động này không bao gồm việc giữ một tài sản khi không tiến hành các hoạt động xây dựng hoặc sản xuất để thay đổi trạng thái của tài sản này.

Chấm dứt việc vốn hoá

Việc vốn hoá chi phí đi vay sẽ chấm dứt khi các hoạt động chủ yếu cần thiết cho việc chuẩn bị đưa tài sản dở dang vào sử dụng hoặc bán đã hoàn thành. Chi phí đi vay phát sinh sau đó sẽ được ghi nhận là chi phí sản xuất và chi phí kinh doanh trong kỳ khi phát sinh.

Khi quá trình đầu tư xây dựng tài sản dở dang hoàn thành theo từng bộ phận và mỗi bộ phận có thể sử dụng được trong khi vẫn tiếp tục quá trình đầu tư xây dựng các bộ phận khác, thì việc vốn hoá các chi phí đi vay sẽ chấm dứt khi tất cả các hoạt động chủ yếu cần thiết cho việc chuẩn bị đưa từng bộ phận vào sử dụng hoặc bán đã hoàn thành.

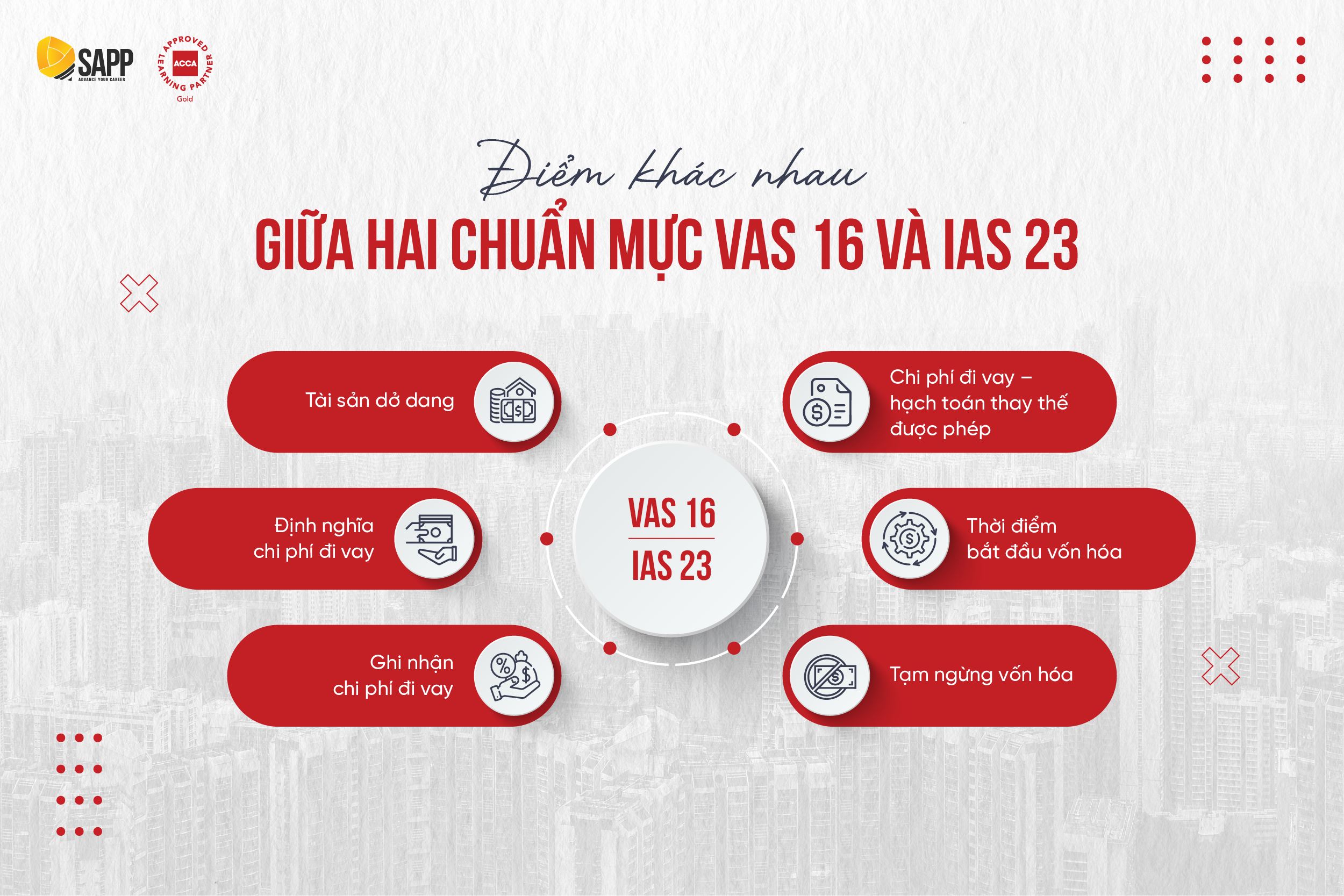

Điểm khác nhau giữa hai chuẩn mực VAS 16 và IAS 23

Bảng dưới đây phân tích rõ sự khác biệt giữa chuẩn mực VAS 16 và IAS 23:

| Tiêu chí so sánh | VAS 16 | IAS 23 |

| Tài sản dở dang (TSDD) | Quy định cụ thể thời gian là trên 12 tháng để thành tài sản dở dang so với IAS 23. | Không đề cập đến. |

| Định nghĩa chi phí đi vay | Không đề cập đến. | IAS 23 có bổ sung thêm mục “Chênh lệch tỷ giá phát sinh từ các khoản vay bằng ngoại tệ nếu được điều chỉnh vào chi phí lãi tiền vay.” So với VAS 16. |

| Ghi nhận chi phí đi vay | Chi phí đi vay liên quan trực tiếp đến việc đầu tư xây dựng hoặc sản xuất tài sản dở dang được tính vào giá trị của tài sản đó (được vốn hoá) khi có đủ các điều kiện quy định trong chuẩn mực này. | Có 2 phương pháp ghi nhận:

Phương pháp chuẩn: Chi phí đi vay được ghi nhận vào chi phí sản xuất, kinh doanh trong kỳ phát sinh; Phương pháp thay thế được chấp nhận: Chi phí lãi vay liên quan trực tiếp đến việc mua sắm, xây dựng hoặc sản xuất tài sản dở dang được vốn hoá vào tài sản đó. IAS 23 sửa đổi có hiệu lực đối với năm tài chính bắt đầu hoặc sau ngày 01/01/2009 quy định việc vốn hoá chi phí đi vay liên quan đến việc hoàn thành các tài sản dở dang. |

| Chi phí đi vay – hạch toán thay thế được phép | Không đề cập đến. | Phần thặng dư vốn cổ phần giữa giá trị ghi sổ của tài sản dở dang và giá trị có thể thu hồi được.

Khi giá trị hoặc chi phí ước tính sau cùng của tài sản lớn hơn giá trị có thể thu hồi của giá trị thuần có thể thực hiện được, giá trị còn lại được ghi giảm (xóa sổ) theo các yêu cầu của IAS khác. |

| Thời điểm bắt đầu vốn hóa | Chi phí phát sinh cho tài sản dở dang được giảm trừ khi bất kỳ khoản thanh toán theo tiến độ kế hoạch đã nhận và các khoản trợ cấp đã nhận liên quan đến tài sản (IAS 20, kế toán các khoản trợ cấp của Chính phủ và thuyết minh khoản tài trợ của chính phủ). | Không đề cập đến. |

| Tạm ngừng vốn hóa | Việc vốn hóa chi phí đi vay sẽ được tạm ngừng lại trong các giai đoạn mà quá trình đầu tư xây dựng hoặc sản xuất tài sản dở dang bị gián đoạn, trừ khi sự gián đoạn đó là cần thiết. | Không được dừng việc vốn hóa trong những kỳ đang thực hiện công việc hành chính và kỹ thuật quan trọng. |

Có thể bạn quan tâm tới So sánh VAS và IAS/IFRS: Những lợi ích mà BCTC IFRS mang lại

Kết luận

Chuẩn mực VAS 16 và IAS 23 về Chi phí đi vay là hai chuẩn mực khó, do vậy nhân sự Kế toán – Kiểm toán – Tài chính cần lưu ý rõ sự khác biệt của hai chuẩn mực này trong quá trình sử dụng. Trong khi VAS 16 quy định về thời gian để trở thành tài sản dở dang, chi phí phát sinh cho TSDD được giảm trừ trong điều kiện nhất định thì IAS 23 không đề cập đến. Ngược lại, chuẩn mực IAS 23 bổ sung kỹ càng hơn VAS 16 về định nghĩa chi phí đi vay, đưa ra 2 phương pháp ghi nhận chi phí đi vay và hạch toán thay thế được cho phép.

Đặc biệt, nhân sự Kế – Kiểm – Tài chính tại các doanh nghiệp nằm trong danh sách phải chuyển đổi bắt buộc từ VAS sang IFRS của Bộ tài chính cần nắm rõ sự khác biệt giữa hai chuẩn mực IAS 23 và VAS 16. Anh/chị có thể đọc thêm về sự khác biệt giữa các chuẩn mực VAS và IFRS trong các bài viết dưới đây.

Xem thêm:

So sánh chuẩn mực kế toán IAS 38 & VAS 04 về tài sản cố định vô hình

NẮM VỮNG IFRS, HIỂU RÕ SỰ KHÁC BIỆT GIỮA VAS VÀ IFRS VỚI LỘ TRÌNH HỌC IFRS TẠI SAPP ACADEMY

Vì sao bạn nên lựa chọn lộ trình học IFRS tại SAPP Academy?

- Học tập cùng giảng viên chuyên gia: Các giảng viên khóa học IFRS tại SAPP Academy đều là ACCA Member, có nhiều năm kinh nghiệm đào tạo các chứng chỉ quốc tế như ACCA, CertIFR, DipIFR.

- ️Khóa học đề cao tính thực tế: Tặng “Hướng dẫn thực hành chuyển đổi VAS – IFRS” để Kế toán, Kiểm toán viên áp dụng ngay vào công việc thực tiễn.

- Đa dạng hình thức học tập, Linh hoạt thời gian: Hai hình thức học tập phù hợp với người đi làm bận rộn, không có nhiều thời gian.

- ️Trải nghiệm học tập Online ưu việt trên nền tảng học tập hiện đại: 10+ tính năng vượt trội như All Notes (Ghi chú), Discussion (Thảo luận), Calculator (Máy tính),…

- Chương trình đào tạo và học liệu được xây dựng trên các khung thiết kế giáo dục như UDL, ADDIE, Backward Design,… giúp học viên hiểu sâu, nhớ lâu kiến thức và duy trì động lực học tập; cập nhật liên tục theo đề cương của ACCA;

- Giảm thiểu tối đa rào cản tiếng Anh: Bài giảng bằng tiếng Việt, phần tóm tắt kiến thức dưới bài giảng cũng được Việt hóa kèm các tài liệu bổ trợ Từ điển IFRS, Bản dịch bộ chuẩn mực IFRS,…giúp học viên giảm bớt các rào cản về ngôn ngữ.

- Nhiều phản hồi tích cực từ 200+ học viên cả nước.

ĐĂNG KÝ LỘ TRÌNH HỌC IFRS TẠI SAPP NGAY HÔM NAY!

| FREE DOWNLOAD | TỪ ĐIỂN 300 THUẬT NGỮ TIẾNG ANH TRONG IFRS DÀNH RIÊNG CHO KẾ TOÁN