Báo Cáo Tài Chính Vĩnh Hoàn (VHC) Q2/2025: Khi “Lùi” Là Để “Tiến” – Nghệ Thuật Tối Ưu Hóa Cấu Trúc Tài Chính Của Nhà Lãnh Đạo

Trong lý thuyết tài chính doanh nghiệp, Tăng trưởng Doanh thu (Top-line Growth) thường được coi là động lực chính của Lợi nhuận. Tuy nhiên, Báo cáo tài chính Quý 2/2025 của CTCP Vĩnh Hoàn (VHC) đã cung cấp một ví dụ điển hình về “Nghịch lý Tăng trưởng”: Doanh thu thuần sụt giảm hai con số (-14,9%), nhưng Lợi nhuận gộp lại bứt phá mạnh mẽ (+40,5%).

Đây không phải là sự may mắn ngẫu nhiên. Dưới lăng kính của Phân tích Tài chính Chuyên sâu, đây là kết quả của một chiến lược Tái cấu trúc cực kỳ kỷ luật: Từ bỏ doanh thu kém chất lượng, tối ưu hóa định phí và chủ động hạ đòn bẩy tài chính. Bài viết này sẽ cùng các Nhà quản trị “giải mã” 3 tầng nấc quản trị tài chính xuất sắc đứng sau những con số không biết nói.

Phân Tích Cấu Trúc Chi Phí: Chiến Lược “Hy Sinh” Doanh Thu Để Bảo Vệ Biên Lợi Nhuận

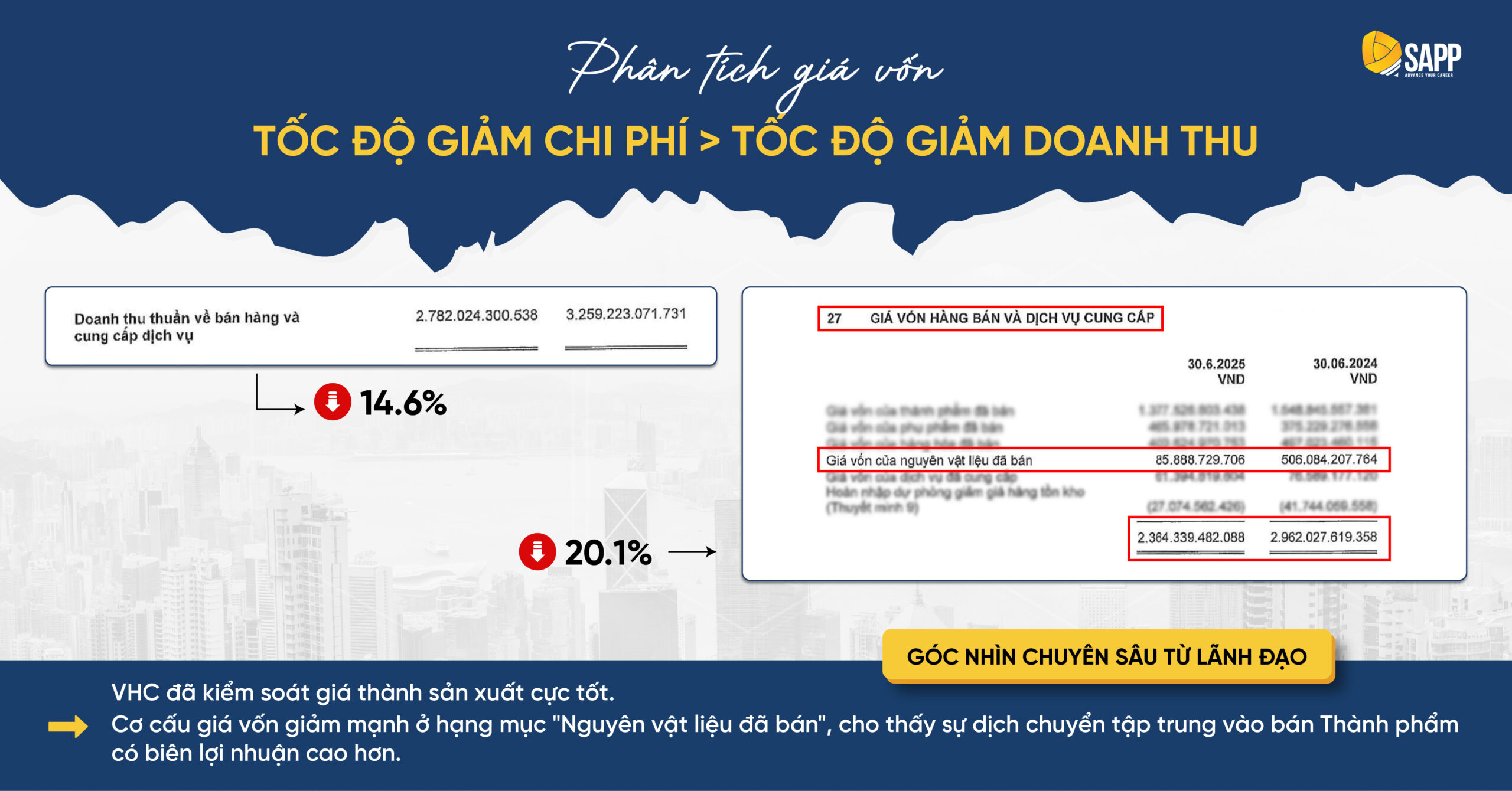

Nhìn vào Báo cáo Kết quả hoạt động kinh doanh riêng lẻ, Doanh thu thuần giảm từ 3.259 tỷ xuống 2.782 tỷ VND (-14,6%). Với một nhà quản lý sales, đây là tin buồn. Nhưng với một người đứng đầu doanh nghiệp, đây có thể là một tín hiệu tích cực về hiệu quả biên.

VHC đã chứng minh tư duy ngược lại: Chất lượng doanh thu quan trọng hơn quy mô doanh thu. Khi thực hiện Phân tích theo chiều dọc (Vertical Analysis) trên Báo cáo Kết quả Kinh doanh riêng, ta thấy một sự chuyển dịch cơ cấu rõ rệt:

- Doanh thu bán Nguyên vật liệu giảm sốc từ 501 tỷ xuống còn 87 tỷ VND.

- Hệ quả: Tổng doanh thu thuần giảm 14,9%.

Tuy nhiên, điều kỳ diệu nằm ở Giá vốn hàng bán. Tốc độ giảm của Giá vốn (-20,2%) nhanh hơn đáng kể so với tốc độ giảm Doanh thu. Điều này cho thấy VHC đã chủ động cắt bỏ phần “mỡ thừa” – những mảng kinh doanh thương mại có biên lợi nhuận mỏng, chỉ giữ lại phần “cơ bắp” là mảng sản xuất cốt lõi (Thành phẩm & Phụ phẩm).

➤ Góc nhìn Quản trị: Trong giai đoạn thị trường biến động, Nhà lãnh đạo cần thực hiện “Strategic Abandonment” (Sự từ bỏ chiến lược). Dũng cảm loại bỏ các dòng doanh thu không tạo ra giá trị gia tăng (EVA) để tập trung nguồn lực cải thiện Biên lợi nhuận gộp.

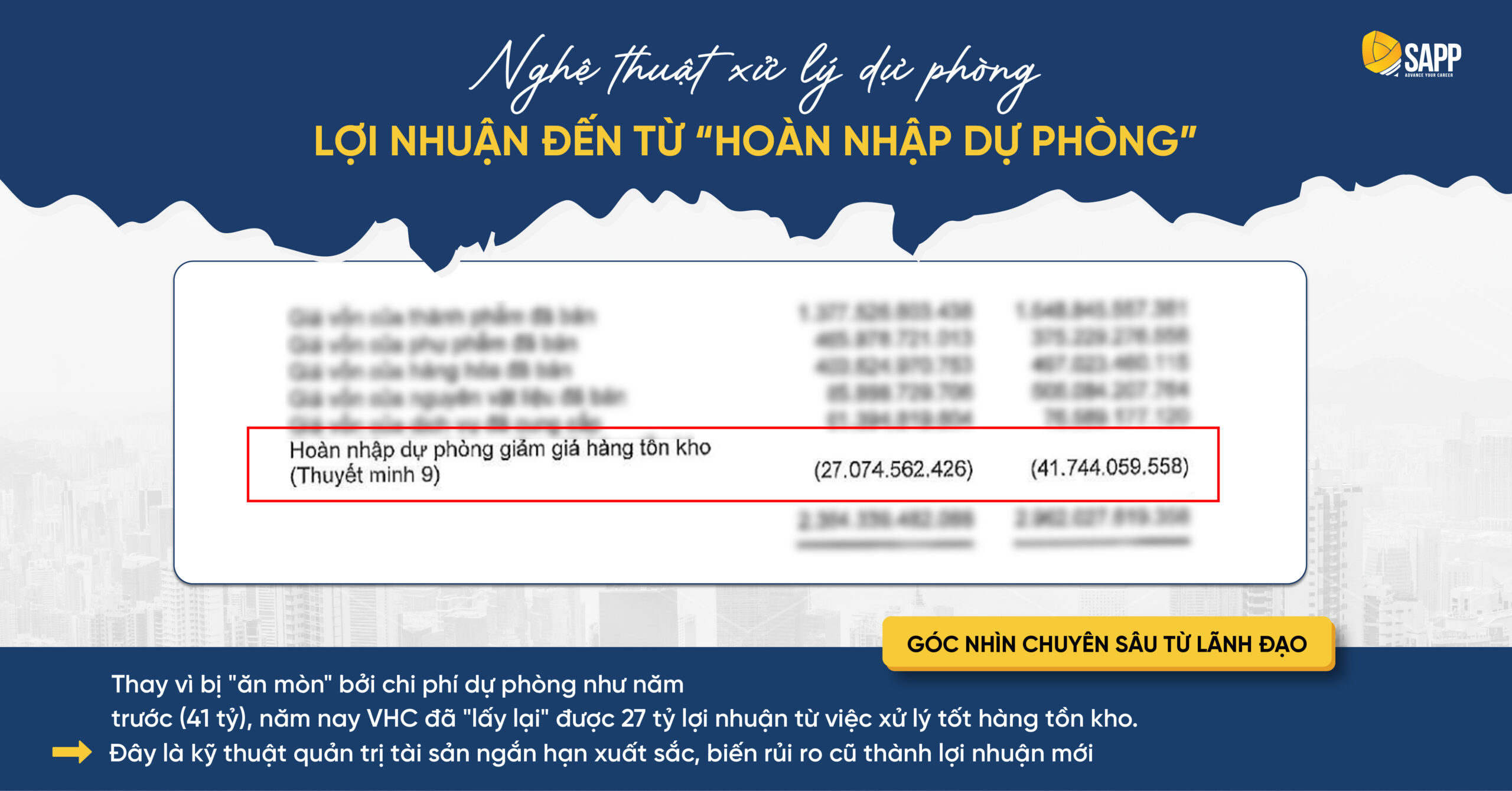

Kế Toán Dự Phòng: Biến “Rủi Ro Quá Khứ” Thành “Lợi Nhuận Hiện Tại”

Nhiều nhà quản lý không chuyên tài chính thường bỏ qua các dòng Dự phòng vì cho rằng đó là kỹ thuật kế toán thuần túy. Nhưng thực tế, đây là “van điều tiết” lợi nhuận và phản ánh năng lực quản trị hàng tồn kho.

Tại Thuyết minh số 27, VHC ghi nhận khoản Hoàn nhập dự phòng giảm giá hàng tồn kho là hơn 27 tỷ đồng.

- Bản chất tài chính: Năm trước, khi giá cá tra nguyên liệu biến động, Ban lãnh đạo đã tuân thủ Nguyên tắc Thận trọng để trích lập dự phòng (ghi nhận chi phí 41 tỷ).

- Kết quả hiện tại: Năm nay, nhờ năng lực xử lý hàng tồn kho xuất sắc và thị trường phục hồi, khoản dự phòng đó không bị mất đi mà được “hoàn nhập”, trực tiếp làm giảm Giá vốn và gia tăng Lợi nhuận.

➤ Góc nhìn Quản trị: Lợi nhuận từ hoàn nhập dự phòng là một dạng “Lợi nhuận chất lượng cao” vì nó chứng minh doanh nghiệp đã quản trị rủi ro tốt hơn dự kiến. Lãnh đạo cần soi kỹ chỉ số Vòng quay hàng tồn kho để đảm bảo rằng khoản hoàn nhập này đến từ việc bán hàng thực tế chứ không phải thủ thuật kế toán.

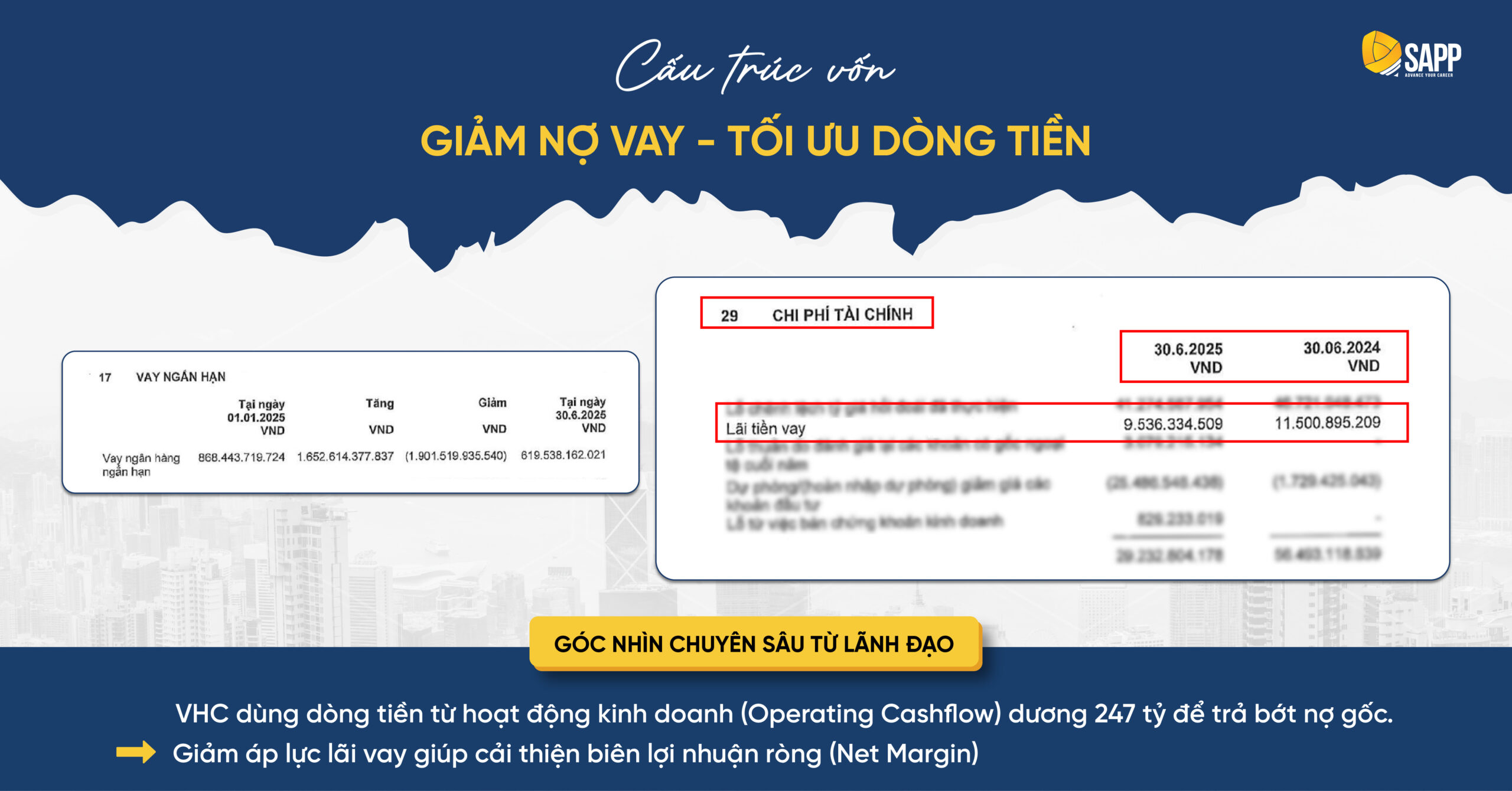

Quản Trị Cấu Trúc Vốn: Chiến Lược Hạ Đòn Bẩy

Trong bối cảnh lãi suất và tỷ giá toàn cầu còn nhiều ẩn số, việc duy trì đòn bẩy tài chính cao là một canh bạc. Bảng cân đối kế toán của VHC cho thấy một động thái phòng thủ chủ động: Hạ tỷ trọng nợ vay.

Số liệu từ BCTC cho thấy:

- Vay ngắn hạn: Giảm mạnh từ 868 tỷ (đầu năm) xuống 619 tỷ VND (cuối Q2).

- Chi phí tài chính (Lãi vay): Được tiết giảm từ 11,5 tỷ xuống 9,5 tỷ VND.

VHC đã sử dụng Dòng tiền thuần từ hoạt động kinh doanh – vốn đang dương 247 tỷ – để trả bớt nợ gốc thay vì tái đầu tư dàn trải. Đây là chiến lược “Cash Flow Solvency” – ưu tiên khả năng thanh khoản và sức khỏe tài chính hơn là mở rộng quy mô bằng nợ

➤ Góc nhìn Quản trị: Khi chi phí vốn tăng cao, chiến lược khôn ngoan nhất là giảm D/E. Việc giảm áp lực trả lãi không chỉ cải thiện Biên lợi nhuận ròng mà còn gia tăng “dư địa tín dụng” để doanh nghiệp sẵn sàng thâu tóm các cơ hội M&A giá rẻ khi thị trường chạm đáy.

Kết Luận: Năng Lực “Đọc Vị” Báo Cáo Tài Chính Của CEO

Case study Vĩnh Hoàn Q2/2025 là minh chứng hùng hồn cho thấy: Lợi nhuận bền vững không đến từ việc “đẩy số” bán hàng bằng mọi giá, mà đến từ sự kỷ luật trong Cấu trúc Chi phí và Cấu trúc Vốn.

Đối với một nhà Lãnh đạo, năng lực đọc Báo cáo tài chính không phải là để làm thay kế toán, mà là để:

- Phát hiện: Những “lỗ hổng” chi phí đang bào mòn lợi nhuận.

- Đánh giá: Chất lượng thực sự của con số lợi nhuận (đến từ hoạt động cốt lõi hay thủ thuật?).

- Ra quyết định: Khi nào cần tấn công (tăng vay) và khi nào cần phòng thủ (giảm nợ).

Số liệu chỉ là nguyên liệu thô. Tư duy phân tích của người Lãnh đạo mới là công nghệ để chế tác nên lợi nhuận.

Tham khảo Lịch khai giảng Chuyên đề: Phân tích Chuyên sâu Báo cáo Tài chính MỚI NHẤT:

- Thời gian: 21/03/2026

- Hình thức: Trực tiếp tại TP. HCM hoặc Online qua Zoom

- Chương trình thiết kế riêng cho Lãnh đạo doanh nghiệp

>>> Xem thêm lộ trình nâng cấp hệ điều hành Quản Trị Tài Chính Doanh Nghiệp dành cho CEO của SAPP tại đây