Phân Tích Case Study Digiworld (DGW) Q4/2025: Lãnh Đạo Không Chuyên Tài Chính Cần Đọc Gì Từ Những Kỷ Lục Doanh Thu?

Khép lại năm 2025, Báo cáo tài chính hợp nhất của Digiworld (DGW) ghi nhận những con số vô cùng ấn tượng: Doanh thu thuần đạt 26.631 tỷ đồng (vượt mốc tỷ đô) và Lợi nhuận trước thuế đạt 689 tỷ đồng. Đối với bộ máy điều hành, việc hoàn thành vượt mức các chỉ tiêu tăng trưởng trong bối cảnh kinh tế biến động là một thành quả đáng ghi nhận.

Tuy nhiên, với cương vị là người đứng đầu hoạch định chiến lược, việc chỉ đánh giá hiệu quả doanh nghiệp qua chỉ tiêu “Doanh thu tổng” hay “Lợi nhuận kế toán” tiềm ẩn nhiều điểm mù. Dựa trên số liệu công khai từ BCTC Q4/2025 của DGW, SAPP Academy sẽ cùng các Lãnh đạo (đặc biệt là Lãnh đạo không chuyên tài chính) đi sâu phân tích Thuyết minh BCTC để nhìn nhận mối tương quan giữa Lợi nhuận và Dòng tiền. Từ đó, đúc kết các hàm ý quản trị thực tiễn để áp dụng trực tiếp vào mô hình doanh nghiệp SME.

Chất Lượng Doanh Thu Và Chi Phí Cơ Hội Từ Việc Nới Lỏng Chiết Khấu

Chỉ tiêu tăng trưởng doanh thu thường là ưu tiên hàng đầu, nhưng biên lợi nhuận mới là yếu tố quyết định tính bền vững của mô hình kinh doanh. Việc xem xét kỹ Thuyết minh BCTC giúp Lãnh đạo đánh giá chất lượng thực sự của sự tăng trưởng đó.

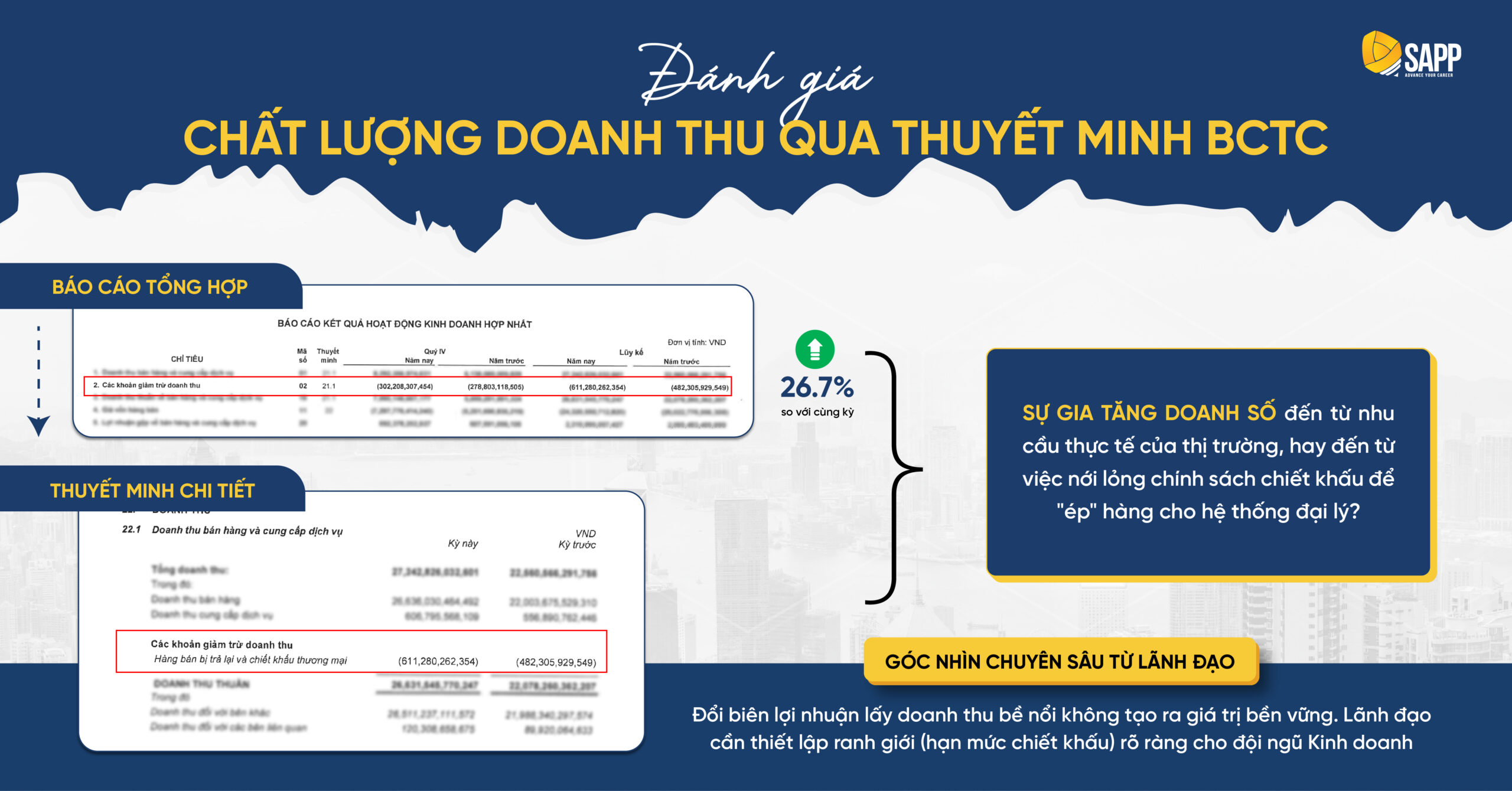

Dữ liệu đối chiếu từ Báo Cáo Tài Chính DGW 2025:

- Theo Thuyết minh 22.1 (BCTC Hợp nhất), khoản Giảm trừ doanh thu (Hàng bán bị trả lại và chiết khấu thương mại) của doanh nghiệp trong năm 2025 ghi nhận hơn 611,2 tỷ đồng, tăng 26,7% so với mức 482,3 tỷ đồng của năm 2024.

➤ Hàm ý quản trị dành cho Lãnh đạo: Trong ngành phân phối, để hoàn thành chỉ tiêu (KPI) vào các dịp cuối quý hoặc cuối năm, chiến lược gia tăng chiết khấu thương mại nhằm đẩy hàng cho đại lý là một nghiệp vụ phổ biến. Tuy nhiên, khi phân tích BCTC, nếu tốc độ tăng của Chiết khấu thương mại tiệm cận hoặc vượt qua tốc độ tăng của Doanh thu thuần, điều này đồng nghĩa với việc doanh nghiệp đang phải hy sinh Biên lợi nhuận gộp (Gross Margin) để đổi lấy khối lượng tiêu thụ (Volume).

➤ Quyết sách điều hành: Lãnh đạo cần thường xuyên yêu cầu Kế toán trưởng cung cấp tỷ lệ phân tích Chiết khấu hoặc Doanh thu gộp. Khi tỷ lệ này có dấu hiệu gia tăng, Lãnh đạo cần thiết lập lại các “hạn mức chiết khấu” rõ ràng cho Giám đốc Kinh doanh, đảm bảo các chương trình kích cầu không làm xói mòn lợi nhuận lõi của tổ chức.

Quản Trị Rủi Ro Hàng Tồn Kho Trong Ngành Đặc Thù

Trên Bảng cân đối kế toán, Hàng tồn kho được xếp vào nhóm Tài sản. Tuy nhiên, dưới lăng kính quản trị dòng tiền và rủi ro, đây là khu vực lưu giữ vốn ứ đọng và chịu rủi ro giảm giá trị cao nhất, đặc biệt đối với ngành bán lẻ công nghệ (ICT).

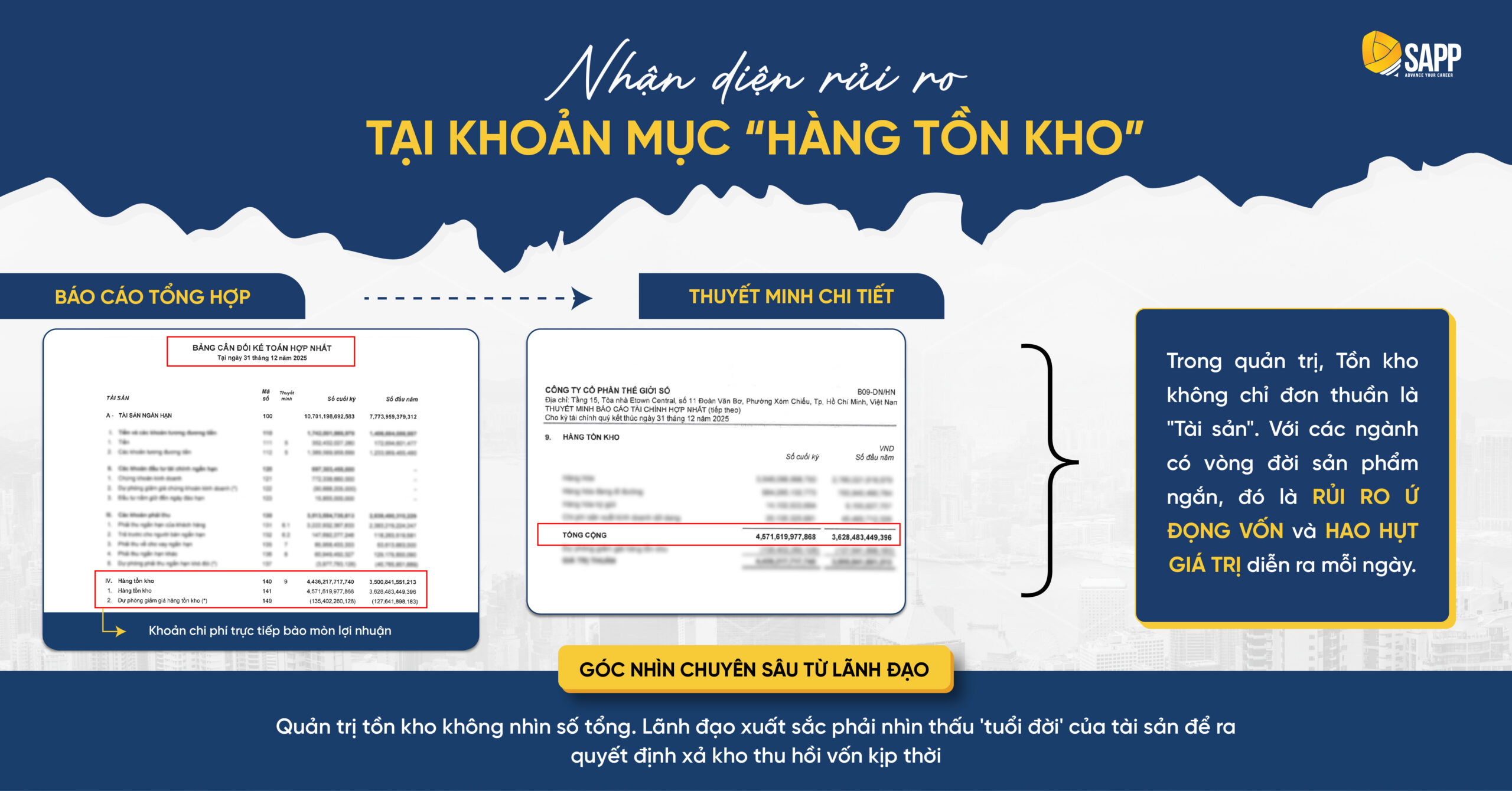

Dữ liệu đối chiếu từ Báo Cáo Tài Chính DGW 2025:

- Tại ngày 31/12/2025, Thuyết minh số 9 ghi nhận giá trị Hàng tồn kho đạt 4.571 tỷ đồng.

- Đáng chú ý, khoản Dự phòng giảm giá hàng tồn kho được trích lập lên tới 135,4 tỷ đồng.

➤ Hàm ý quản trị dành cho Lãnh đạo: Sự dịch chuyển của công nghệ diễn ra với tốc độ rất nhanh. Khoản dự phòng 135,4 tỷ đồng không đơn thuần là một nghiệp vụ kế toán, mà phản ánh rủi ro suy giảm giá trị thực tế của các mặt hàng đã qua mùa vụ hoặc lỗi thời. Đây là khoản chi phí trực tiếp ăn vào lợi nhuận trong kỳ của doanh nghiệp.

➤ Quyết sách điều hành: Đứng trước chỉ tiêu Hàng tồn kho lớn, Lãnh đạo không nên chỉ nhìn vào số dư tổng cộng. Một quyết định quản trị nhạy bén bắt nguồn từ việc yêu cầu phân rã dữ liệu: Tồn kho đang tập trung ở ngành hàng nào? Tỷ trọng hàng luân chuyển chậm là bao nhiêu? Việc nắm rõ cơ cấu này giúp Lãnh đạo kịp thời chỉ đạo các chiến dịch xả kho nhằm thu hồi vốn, đồng thời hiệu chỉnh lại ngân sách Mua hàng cho chu kỳ tiếp theo.

Nghịch Lý Giữa Lợi Nhuận Và Dòng Tiền Kinh Doanh

Một trong những rủi ro lớn nhất mà các Lãnh đạo đi lên từ chuyên môn thường gặp phải là sự nhầm lẫn giữa Lợi nhuận kế toán và Tiền mặt thực tế.

Dữ liệu đối chiếu từ Báo Cáo Tài Chính DGW 2025:

- Năm 2025, DGW ghi nhận Lợi nhuận trước thuế ấn tượng 689 tỷ đồng. Tuy nhiên, trên Báo cáo Lưu chuyển tiền tệ, chỉ tiêu Lưu chuyển tiền thuần từ hoạt động kinh doanh lại ghi nhận mức ÂM 89,3 tỷ đồng.

- Nguyên nhân chủ yếu được lý giải thông qua Thuyết minh 6.1: Khoản Phải thu ngắn hạn khách hàng đã tăng mạnh lên mức 3.222 tỷ đồng (so với mức 2.383 tỷ đồng đầu năm).

➤ Hàm ý quản trị dành cho Lãnh đạo: “Lợi nhuận là ý kiến, Tiền mặt mới là thực tế”. Một doanh nghiệp hoàn toàn có thể đối mặt với rủi ro thanh khoản ngay cả khi P&L đang báo lãi lớn. Nguyên nhân là do phần lớn doanh thu đã được ghi nhận trên sổ sách nhưng dòng tiền thực tế vẫn đang bị chiếm dụng bởi các đối tác thương mại (nằm tại Khoản phải thu).

➤ Quyết sách điều hành: Khả năng đọc liên kết giữa Báo cáo KQHĐKD và Báo cáo Lưu chuyển tiền tệ giúp Lãnh đạo nhìn ra độ trễ của dòng vốn. Khi phát hiện nghịch lý “Lãi cao – Dòng tiền kinh doanh âm”, ưu tiên số một của Lãnh đạo là rà soát lại chính sách tín dụng, đánh giá Vòng quay khoản phải thu và quyết liệt thu hồi công nợ thay vì tiếp tục cấp hạn mức tín dụng mới cho các đại lý thanh toán chậm.

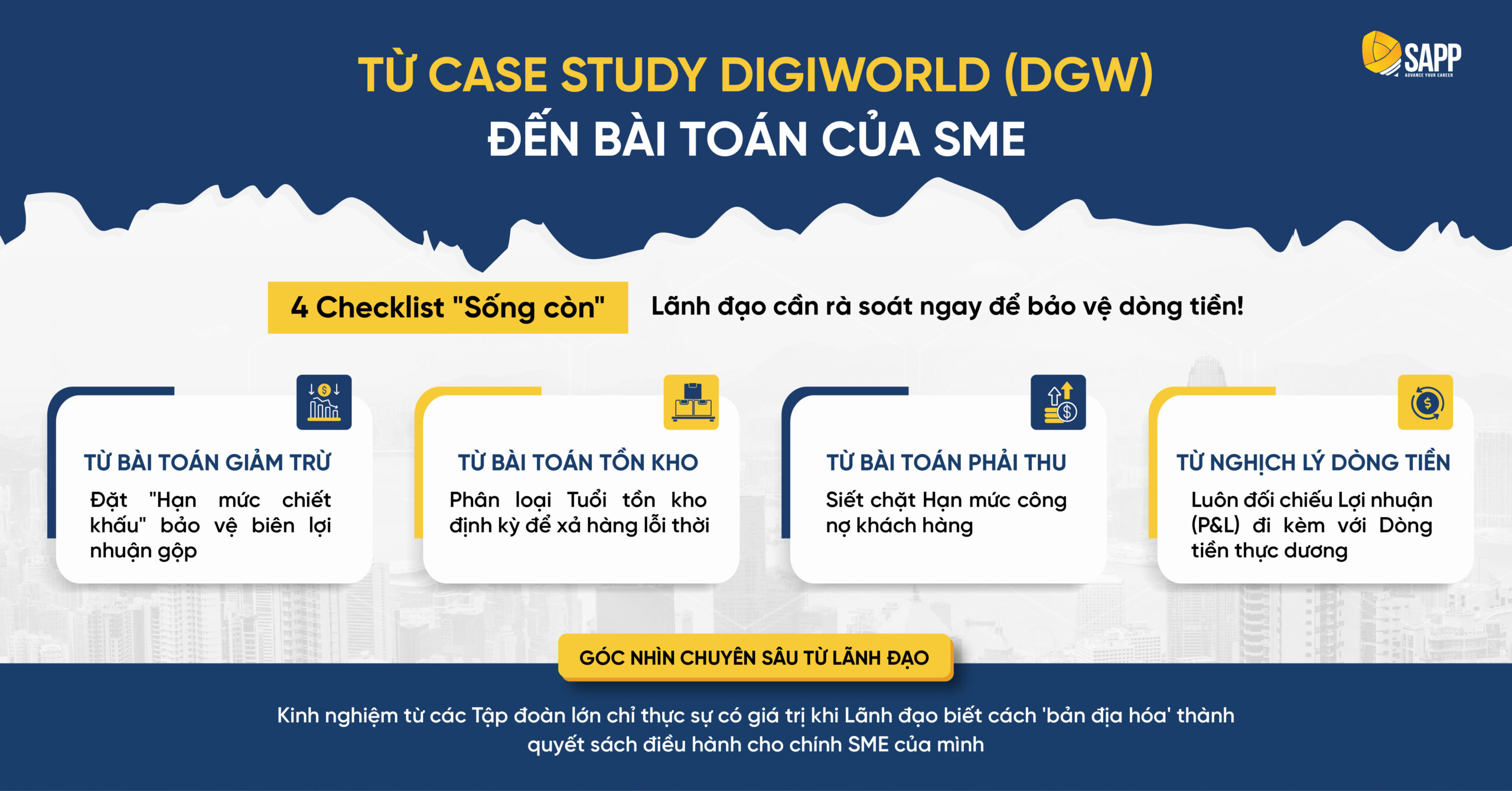

Checklist Quản Trị Hệ Thống Dành Cho Lãnh Đạo SME

Từ phương pháp phân tích số liệu của các doanh nghiệp niêm yết, các Lãnh đạo SME có thể chuẩn hóa quy trình tự chẩn đoán sức khỏe tài chính cho doanh nghiệp mình. Dưới đây là Checklist 5 bước kiểm soát cốt lõi cần được tích hợp vào các kỳ họp đánh giá hiệu quả kinh doanh:

- Đánh giá Tỷ lệ Chiết khấu / Doanh thu: Giám sát chặt chẽ mối tương quan này để đảm bảo chính sách kích cầu không gây tổn hại đến biên lợi nhuận mục tiêu.

- Phân tích Tuổi Hàng tồn kho: Yêu cầu báo cáo phân loại tồn kho theo tốc độ luân chuyển (A/B/C) và thời gian lưu kho. Xây dựng kịch bản dự phòng và phương án thanh lý cho nhóm hàng hóa có rủi ro lỗi thời.

- Kiểm soát Hạn mức Công nợ: Thiết lập và tuân thủ nghiêm ngặt các hạn mức tín dụng cho từng phân khúc khách hàng, đảm bảo tính an toàn cho thanh khoản.

- Đối chiếu chéo Lợi nhuận và Dòng tiền: Không sử dụng Báo cáo KQHĐKD như một tài liệu độc lập. Lợi nhuận ghi nhận phải được minh chứng bằng Dòng tiền thuần dương trên Báo cáo Lưu chuyển tiền tệ.

- Tối ưu Chu kỳ tiền mặt: Điều phối đồng bộ giữa 3 mảng: Rút ngắn thời gian thu nợ, Tăng tốc độ quay vòng tồn kho và Tận dụng hợp lý thời gian thanh toán cho nhà cung cấp.

Kết Luận

Một Lãnh đạo chiến lược không có nghĩa vụ phải am hiểu tường tận các định khoản kế toán Nợ/Có. Tuy nhiên, năng lực đọc hiểu và kết nối các dữ liệu trên Báo cáo tài chính là kỹ năng không thể ủy quyền. Kế toán trưởng chịu trách nhiệm tính chính xác của số liệu; nhưng chính Chủ doanh nghiệp mới là người ra quyết định cuối cùng để tối ưu hóa hiệu quả hoạt động và bảo vệ tính an toàn của dòng vốn.

Để hệ thống hóa tư duy tài chính, nhận diện chính xác rủi ro và chuyển hóa những bảng số liệu khô khan thành các chiến lược điều hành thực tiễn, Lãnh đạo cần được trang bị một nền tảng kiến thức bài bản và chuyên sâu.

CHUYÊN ĐỀ: PHÂN TÍCH CHUYÊN SÂU BÁO CÁO TÀI CHÍNH

(Thuộc lộ trình Quản trị Tài chính Doanh nghiệp 2026 – Chương trình thiết kế chuyên biệt cho Chủ doanh nghiệp & C-Level không chuyên tài chính)

Tham gia khóa học, SAPP Academy sẽ đồng hành cùng Anh/Chị để hoàn thiện các năng lực:

✅ Đánh giá độc lập chất lượng doanh thu và sức khỏe dòng tiền.

✅ Đọc thấu Thuyết minh BCTC để nhận diện sớm các rủi ro tiềm ẩn.

✅ Chuyển hóa dữ liệu thành các quyết sách điều hành và kiểm soát nội bộ chuẩn xác.

Hình thức học: Trực tiếp tại TP. Hà Nội & TP. HCM hoặc Online qua Zoom

>>> Đăng ký nhận tư vấn lộ trình và Ưu đãi đặc biệt tại đây