Vượt Ra Ngoài Lãi/Lỗ: 3 Lăng Kính Đọc Vị Báo Cáo Tài Chính Giúp Lãnh Đạo Nhìn Thấu Rủi Ro Và Tiềm Năng

Một khảo sát nổi tiếng trên Harvard Business Review từng chỉ ra thực trạng: Rất nhiều quản lý cấp cao xuất chúng về chuyên môn nhưng lại thiếu hụt “ngôn ngữ tài chính”. Hệ quả là họ thường ủy quyền hoàn toàn việc đọc số liệu cho Kế toán trưởng, vô tình tự tước đi công cụ kiểm soát quyền lực mạnh mẽ nhất của một người điều hành.

Giữa nhịp độ vận hành hối hả, thật dễ hiểu khi nhiều Anh/Chị Lãnh đạo chỉ dành vài phút lướt qua Báo cáo Kết quả Hoạt động Kinh doanh (P&L) để xem công ty tháng này “Lãi hay Lỗ”. Tuy nhiên, lợi nhuận kế toán đôi khi chỉ là phần nổi của tảng băng chìm. Một quyết định chiến lược xuất sắc không thể chỉ dựa trên một con số đơn lẻ.

Dưới góc độ quản trị chuyên sâu, Báo cáo Tài chính (BCTC) là một hệ thống cung cấp góc nhìn đa chiều về: Hành vi tổ chức, Chất lượng tài sản và Rủi ro tiềm ẩn. Bài viết này, được đúc kết từ Chuyên đề Đào tạo dành cho Lãnh đạo tại SAPP Academy, sẽ chia sẻ 3 lăng kính phân tích giúp Anh/Chị thực sự “đọc vị” sức khỏe doanh nghiệp, từ đó đưa ra những quyết sách vững vàng và chính xác nhất.

Lăng Kính Hành Vi: Báo Cáo Tài Chính và Bài Toán “Mâu Thuẫn Mục Tiêu”

Nỗi Đau Của Lãnh Đạo Không Chuyên Tài Chính

Khi là người đứng đầu, Anh/Chị luôn hướng tới sự sống còn và phát triển dài hạn. Nhưng các Giám đốc chi nhánh hay Trưởng bộ phận lại chịu áp lực bởi KPI và tiền thưởng ngắn hạn. Nếu không am hiểu tài chính, Lãnh đạo rất dễ bị qua mặt bởi những bản báo cáo “thành tích rực rỡ” trong quý này, nhưng thực chất là đang bòn rút tương lai của công ty.

Sự Thật Trên Báo Cáo Tài Chính

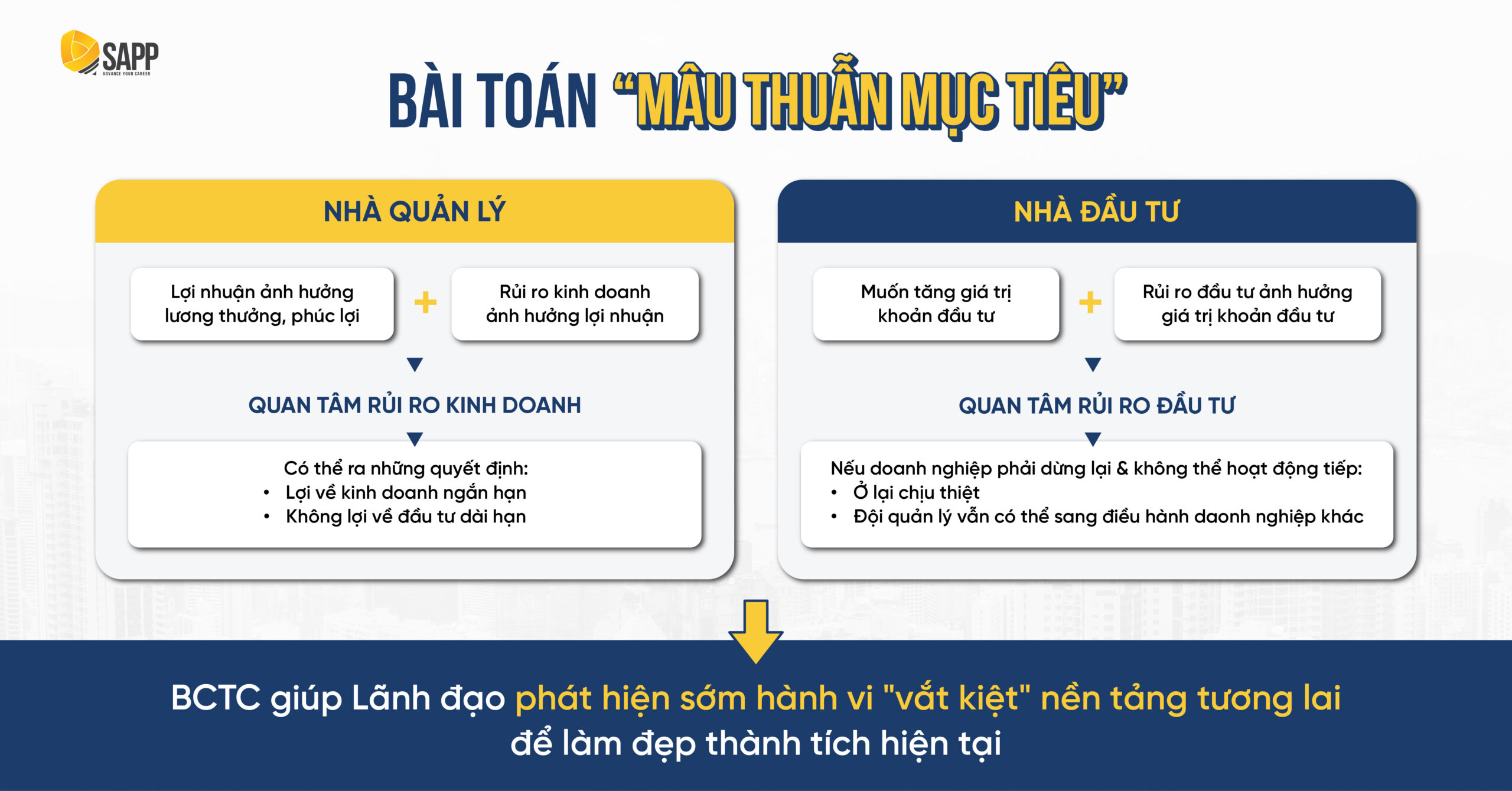

Một trong những thách thức lớn nhất của người đứng đầu (Nhà đầu tư/Chủ sở hữu) là làm sao để đội ngũ Quản lý điều hành làm việc nhất quán với mục tiêu dài hạn của công ty. Sự lệch pha này được thể hiện rất rõ qua cách hai nhóm đối tượng tiếp cận BCTC:

- Góc nhìn của Nhà quản lý: Động lực của họ thường gắn liền với lương, thưởng và sự an toàn nghề nghiệp. Do đó, họ có xu hướng quan tâm mạnh mẽ đến Lợi nhuận ngắn hạn và rủi ro kinh doanh hiện tại. Điều này đôi khi dẫn đến các quyết định “làm đẹp” báo cáo kỳ này nhưng lại hy sinh nền tảng tương lai (ví dụ: cắt giảm chi phí R&D, bảo trì).

- Góc nhìn của Nhà đầu tư (Lãnh đạo cấp cao): Anh/Chị quan tâm đến Giá trị khoản đầu tư và sự phát triển bền vững. Nếu doanh nghiệp phải dừng lại, đội ngũ quản lý có thể rời đi, nhưng nhà đầu tư là người ở lại gánh chịu thiệt hại.

➤ Chuyên đề “Phân Tích Chuyên Sâu Báo Cáo Tài Chính” tại SAPP sẽ giúp Anh/Chị sở hữu năng lực nhận diện sự “ngắn hạn hóa” này. Khi đọc BCTC, nếu Anh/Chị nhận thấy lợi nhuận tăng nhưng các chi phí kiến tạo nền tảng bị ép xuống mức thấp bất thường, đó là lúc cần xem xét lại cơ chế đánh giá KPI. Nhờ vậy, Anh/Chị sẽ biết cách dùng số liệu để điều chỉnh chính sách đãi ngộ (như thưởng bằng cổ phần – Share-based payment) nhằm gắn kết chặt chẽ lợi ích của người quản lý với sự hưng thịnh dài hạn của công ty.

Lăng Kính Tiềm Năng: Đừng Chỉ Nhìn Bề Mặt Bảng Cân Đối Kế Toán

Nỗi Đau Của Lãnh Đạo Không Chuyên Tài Chính

Khi duyệt kế hoạch mở rộng, nhiều Lãnh đạo nhìn vào Bảng Cân đối kế toán, thấy Tổng tài sản (máy móc, nhà xưởng) rất lớn và tự tin ký duyệt ngân sách. Nhưng ngay quý sau, dòng tiền lập tức đứt gãy vì hàng loạt máy móc hỏng hóc cần thay mới.

Sự Thật Trên Báo Cáo Tài Chính

Nhiều ý kiến cho rằng, một doanh nghiệp có nhiều tài sản và ít vay nợ đồng nghĩa với việc có tiềm năng cao. Trên thực tế, quản trị tài chính không có công thức tuyệt đối như vậy. Việc “ít nợ” đôi khi lại cho thấy doanh nghiệp đang bỏ lỡ các cơ hội huy động vốn giá rẻ để mở rộng thị phần trong bối cảnh nền kinh tế vĩ mô thuận lợi.

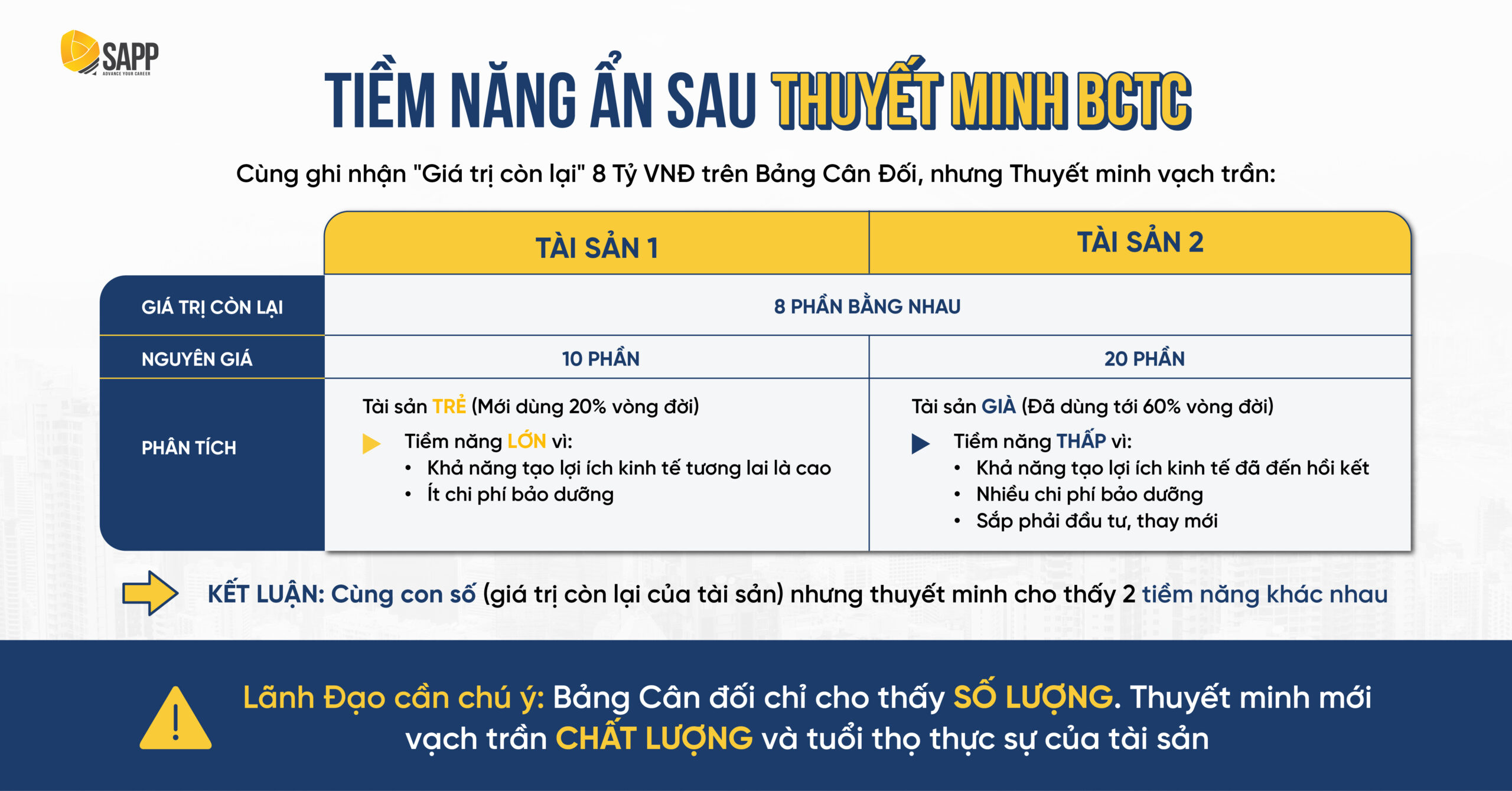

Ngược lại, để đánh giá Tiềm năng và Hiệu suất thực sự, Lãnh đạo cần kết hợp Bảng Cân đối Kế toán với Thuyết minh BCTC. Hãy lấy ví dụ về việc đánh giá chất lượng Tài sản cố định. Hai tài sản (máy móc/nhà xưởng) có thể cùng ghi nhận “Giá trị còn lại” là 8 tỷ trên Bảng cân đối. Tuy nhiên, khi đào sâu vào Thuyết minh:

- Tài sản 1 (Nguyên giá 10 tỷ): Đây là tài sản “trẻ”, mới khấu hao 20%. Tiềm năng tạo ra lợi ích kinh tế trong tương lai rất cao và ít tốn chi phí bảo dưỡng.

- Tài sản 2 (Nguyên giá 20 tỷ): Đây là tài sản “già”, đã khấu hao tới 60% vòng đời. Dù giá trị sổ sách ngang bằng, nhưng tiềm năng thực tế rất thấp, doanh nghiệp sắp phải đối mặt với chi phí bảo dưỡng lớn hoặc áp lực thay mới.

➤ Chuyên đề “Phân Tích Chuyên Sâu Báo Cáo Tài Chính” tại SAPP sẽ rèn luyện cho Lãnh đạo thói quen: BCTC chỉ phản ánh con số tổng, Thuyết minh mới kể câu chuyện về chất lượng. Nắm vững kỹ năng đọc Thuyết minh, Anh/Chị sẽ đánh giá đúng năng lực sản xuất thực tế, từ đó hoạch định chính xác dòng tiền tái đầu tư mà không bị đánh lừa bởi những “ảo ảnh” tài sản.

Lăng Kính Rủi Ro: Đi Tìm Sự Thật Về Quyền Sở Hữu

Nỗi Đau Của Lãnh Đạo Không Chuyên Tài Chính

Không ít Chủ doanh nghiệp từng rơi vào cú sốc: Công ty rõ ràng đang làm ăn có lãi, tài sản ghi nhận nghìn tỷ, nhưng đột nhiên Ngân hàng thông báo siết nợ và công ty mất khả năng thanh toán. Đó là hậu quả tàn khốc của việc Lãnh đạo chỉ nhìn vào bề mặt tăng trưởng mà mất đi quyền định đoạt tài sản.

Sự Thật Trên Báo Cáo Tài Chính

Rủi ro lớn nhất không nằm ở việc doanh thu sụt giảm, mà nằm ở sự mất kiểm soát về thanh khoản và quyền sở hữu. Một lần nữa, Thuyết minh BCTC lại chứng minh vai trò vô giá của nó đối với một nhà điều hành.

Nhiều người lầm tưởng Thuyết minh chỉ là phần phụ lục diễn giải số liệu khô khan và thường bỏ qua nó. Nhưng thực tế, đây là nơi bóc trần những rủi ro trọng yếu nhất: Trên Bảng cân đối kế toán, Anh/Chị nhìn thấy doanh nghiệp có khoản mục Tài sản rất lớn. Nhưng chỉ khi đọc phần “Thuyết minh khoản vay”, Anh/Chị mới biết được sự thật: Bao nhiêu phần trăm trong số tài sản khổng lồ kia đã bị đem đi thế chấp, cầm cố tại Ngân hàng?

➤ Chuyên đề “Phân Tích Chuyên Sâu Báo Cáo Tài Chính” tại SAPP sẽ giúp Lãnh đạo hiểu rằng việc có tài sản trên sổ sách và việc có “quyền tự do định đoạt” tài sản đó là hai khái niệm hoàn toàn khác biệt. Khi tham gia chuyên đề, Anh/Chị sẽ được trang bị tư duy phòng thủ của một Giám đốc Tài chính. Năng lực đọc thấu Thuyết minh giúp Lãnh đạo đánh giá chính xác mức độ tự chủ tài chính, ngăn ngừa các rủi ro pháp lý và đảm bảo an toàn thanh khoản cho toàn hệ thống trước khi khủng hoảng xảy ra.

Kết Luận: Tại Sao Lãnh Đạo Cần Đi Học Tài Chính Thay Vì Giao Phó Cho Kế Toán?

Báo cáo tài chính chứa đựng ngôn ngữ kinh doanh sâu sắc nhất của một doanh nghiệp. Năng lực của một nhà Lãnh đạo xuất chúng không nằm ở việc tính toán các phép tính kế toán, mà nằm ở việc sử dụng các lăng kính tài chính để kiểm chứng các giả định chiến lược, nhận diện rủi ro từ sớm và kiến tạo một cấu trúc vận hành bền vững.

Nếu Anh/Chị tiếp tục giữ tư duy “Đọc báo cáo là việc của Kế toán trưởng”, Anh/Chị đang tự nhường lại “vô lăng” điều hành cho người khác. Kế toán viên làm việc để đảm bảo sổ sách đúng luật; nhưng chỉ có người làm Lãnh đạo mới phải gánh vác trách nhiệm cuối cùng về sự sống còn của doanh nghiệp.

Những phân tích trên chỉ là một phần nhỏ trong kho tàng kiến thức quản trị thực chiến. Tham gia khóa học không phải để Anh/Chị về làm sổ sách, mà là để:

- Dừng việc bị phụ thuộc: Tự tay kiểm chứng mọi đề xuất ngân sách, đầu tư của cấp dưới.

- Hoạch định bằng dữ liệu: Chuyển đổi từ trực giác sang sự sắc bén của tư duy khoa học.

- Bảo vệ thành quả: Nhìn thấy rủi ro ở tương lai để bảo toàn nguồn vốn ở hiện tại.

CHUYÊN ĐỀ: PHÂN TÍCH CHUYÊN SÂU BÁO CÁO TÀI CHÍNH

(Thuộc lộ trình Quản trị Tài chính Doanh nghiệp 2026 – Thiết kế riêng cho Chủ Doanh Nghiệp & C-Level)

- Thời gian: 21/03/2026

- Hình thức: Trực tiếp tại TP. HCM hoặc Online qua Zoom

👉 Giải phóng áp lực điều hành & Nhận đặc quyền ưu đãi tại đây