5 Điểm Mới Trong Thông Tư 99/2025/TT-BTC Kế Toán Viên Cần Biết Kể Từ 01/2026

Ngày 27/10 vừa qua, Bộ Tài chính đã chính thức ban hành Thông tư 99/2025 BTC thay thế cho Thông tư 200/2014/TT-BTC. Đây được coi là bước ngoặt đánh dấu kỷ nguyên mới của chế độ kế toán doanh nghiệp Việt Nam. Thông tư mới không chỉ mang tính cập nhật kỹ thuật mà còn thể hiện tư duy hội nhập, tiệm cận đến chuẩn mực báo cáo tài chính quốc tế (IFRS). Là nhân sự Kế toán – Kiểm toán – Tài chính, anh/chị cần cập nhật ngay những điểm mới trong Thông tư 99/2025/TT-BTC.

Cập nhật 5 điểm mới trong Thông tư 99/2025/TT-BTC

Kế toán là ngôn ngữ của kinh doanh. Vì vậy để doanh nghiệp hội nhập sâu vào chuỗi giá trị toàn cầu, việc xây dựng chế độ kế toán phù hợp với thông lệ quốc tế là vô cùng cần thiết. Hiểu được xu thế cấp thiết này, ngày 27/10/2025, Bộ Tài chính đã ban hành Thông tư 99/2025/TT-BTC về chế độ kế toán doanh nghiệp mới nhằm thay thế Thông tư 200/2014/TT-BTC. Thông tư mới được xây dựng dựa trên cơ sở tham chiếu chuẩn mực quốc tế IFRS, với nhiều điểm mới “then chốt” mà kế toán viên cần cập nhật ngay.

>> Chuẩn mực IFRS là gì? Tất tần tật thông tin về IFRS bạn cần biết

>> Cập nhật ngay kiến thức IFRS TẠI ĐÂY

Trao quyền tự chủ cho doanh nghiệp

Khác với Thông tư 200/2014 vốn có những quy định “cứng” cho kế toán doanh nghiệp, Thông tư 99/2025 lại hướng đến việc trao quyền tự chủ cho các doanh nghiệp. Trong đó doanh nghiệp được quyền:

- Tự thiết kế hệ thống chứng từ và sổ kế toán phù hợp với đặc thù hoạt động của mình.

- Mở thêm các tài khoản chi tiết phục vụ cho mục tiêu quản trị nội bộ.

- Xây dựng và ban hành quy chế quản trị, kiểm soát nội bộ riêng.

Tư duy mới này phản ánh tinh thần của IFRS, khi doanh nghiệp chuyển từ việc “tuân thủ một cách máy móc” sang chủ động trong việc quản lý và khai thác thông tin tài chính. Đồng thời, Thông tư 99/2025 cũng đặt ra yêu cầu về việc xây dựng hệ thống quản trị và kiểm soát nội bộ, khẳng định một quan điểm hoàn toàn mới: kế toán không chỉ đơn thuần là việc ghi chép các giao dịch mà đã trở thành công cụ thiết yếu để quản trị doanh nghiệp. Để triển khai hiệu quả hệ thống kiểm soát nội bộ này, doanh nghiệp cần đội ngũ kế toán không chỉ vững về chuyên môn mà còn am hiểu sâu sắc về hoạt động kinh doanh, đồng thời thành thạo IFRS để đáp ứng yêu cầu quản trị hiện đại.

>> Xem thêm: Kế toán viên cần chuẩn bị gì trước khi Thông tư 99 chính thức có hiệu lực từ 2026?

Bổ sung quy định mới về đơn vị tiền tệ

Trong Thông tư 200, đơn vị tiền tệ kế toán mặc định là đồng Việt Nam và chỉ được sử dụng ngoại tệ khi có sự cho phép của Bộ Tài chính. Tuy nhiên, Thông tư 99/2025 linh hoạt hơn khi cho phép doanh nghiệp lựa chọn ngoại tệ làm đơn vị kế toán nếu đáp ứng các điều kiện về doanh thu, chi phí và huy động vốn. Một số lưu ý quan trọng doanh nghiệp cần ghi nhớ gồm:

- Việc thay đổi đơn vị tiền tệ phải được thực hiện từ đầu niên độ kế toán.

- Mặc dù ghi sổ kế toán bằng ngoại tệ, báo cáo tài chính vẫn phải được lập và nộp bằng đồng Việt Nam.

Sự thay đổi này mang lại lợi ích rõ ràng cho các doanh nghiệp FDI, doanh nghiệp xuất nhập khẩu và các tập đoàn có giao dịch quốc tế. Khi được phép ghi nhận sổ sách bằng ngoại tệ, doanh nghiệp có thể phản ánh chính xác hơn hiệu quả kinh doanh thực tế, giảm thiểu sai số do biến động tỷ giá và thuận tiện trong việc hợp nhất báo cáo tài chính với công ty mẹ ở nước ngoài. Đây là một bước tiến quan trọng giúp chuẩn hóa ngôn ngữ kế toán, tạo điều kiện để báo cáo tài chính của Việt Nam được hiểu và so sánh trên phạm vi toàn cầu.

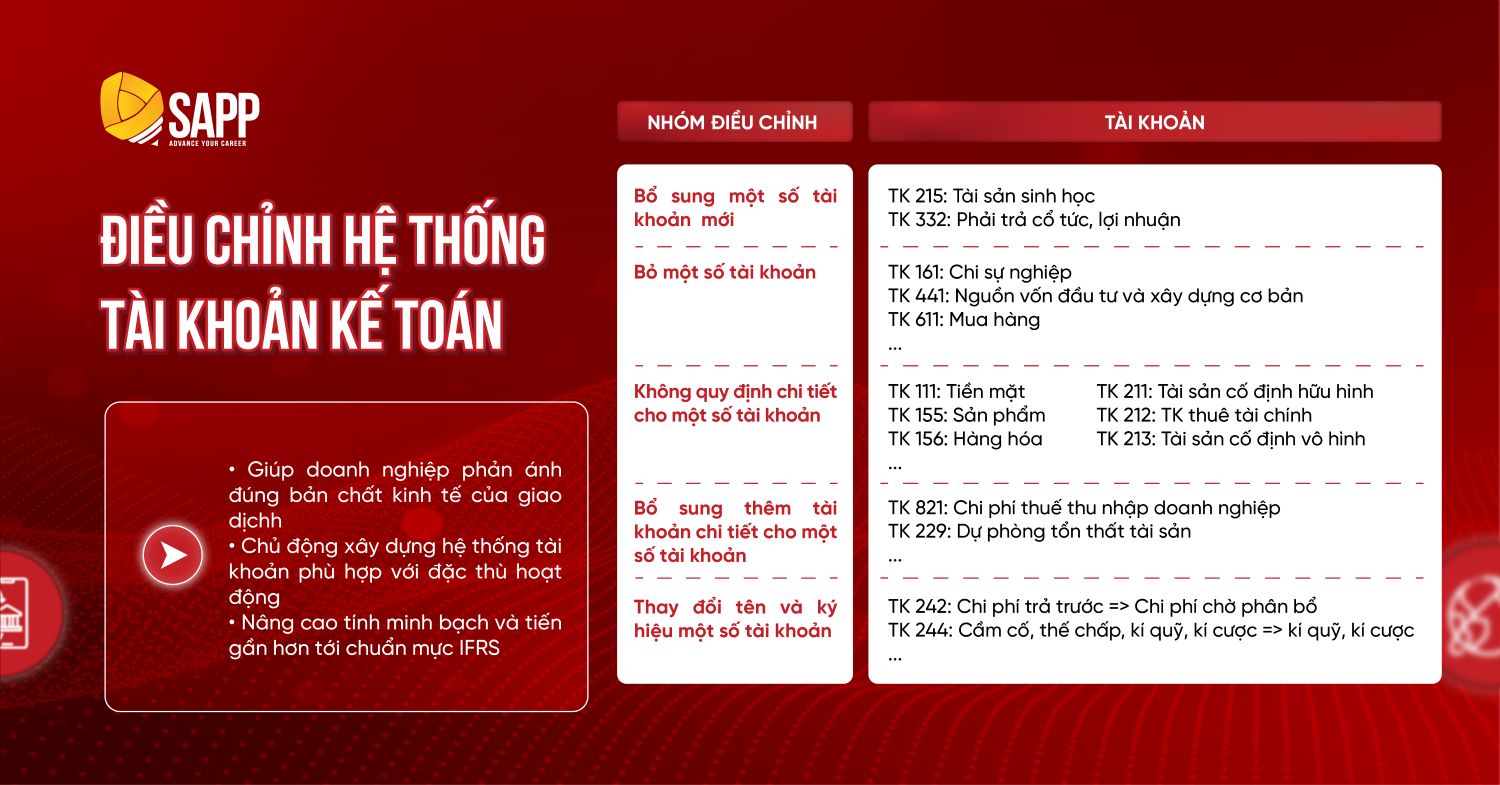

Điều Chỉnh Hệ Thống Tài Khoản Kế Toán

Thông tư 99/2025/TT-BTC đánh dấu một bước tiến quan trọng trong việc cải tổ hệ thống tài khoản kế toán doanh nghiệp. So với Thông tư 200 trước đây, hệ thống mới được thiết kế tinh gọn hơn, cập nhật và mang tính linh hoạt cao, phản ánh rõ triết lý “mở” và gần gũi hơn với các chuẩn mực quốc tế (IFRS).

Cụ thể:

- Thêm vào nhiều tài khoản mới nhằm phản ánh chính xác hơn các nghiệp vụ tài chính phức tạp như công cụ tài chính, chênh lệch tỷ giá, cổ phiếu quỹ, lợi ích cổ đông thiểu số và các khoản dự phòng rủi ro.

- Hợp nhất và loại bỏ một số tài khoản trùng lặp hoặc không còn phù hợp với thực tiễn hoạt động, chẳng hạn như các tài khoản chi tiết quá mức về chi phí sản xuất, chi phí bán hàng và quản lý doanh nghiệp.

- Bỏ yêu cầu bắt buộc về chi tiết từng tài khoản cấp 2, mở rộng quyền tự chủ cho doanh nghiệp trong việc xây dựng hệ thống tài khoản chi tiết phù hợp với đặc thù ngành nghề và quy mô hoạt động. Điều này thể hiện rõ tư duy kế toán chủ động và linh hoạt.

- Bổ sung các hướng dẫn rõ ràng hơn cho các tài khoản quan trọng như doanh thu, chi phí tài chính, dự phòng và chênh lệch tỷ giá. Sự thay đổi này nhằm mục đích tăng cường tính minh bạch và khả năng so sánh trong báo cáo tài chính.

Những thay đổi này đánh dấu sự chuyển mình từ một “hệ thống tài khoản cứng nhắc” sang một “khung nguyên tắc linh hoạt”. Nhờ vậy, doanh nghiệp có thể chủ động hơn trong việc quản lý, trình bày và chuyển đổi báo cáo tài chính theo hướng hội nhập với IFRS.

Đổi mới cách trình bày Báo cáo tài chính

Việc chuyển đổi tên gọi từ Bảng cân đối kế toán sang Báo cáo tình hình tài chính thể hiện một cách nhìn mới trong việc tiếp cận báo cáo kế toán. Đồng thời, phần thuyết minh trong báo cáo tài chính cũng được mở rộng, giúp làm rõ hơn bản chất và bối cảnh của các số liệu được trình bày. Sự thay đổi này cho thấy báo cáo tài chính không còn đơn thuần là bản ghi lại các giao dịch mà đã trở thành một công cụ quản trị, giúp người sử dụng hiểu sâu sắc hơn về ý nghĩa kinh tế thực tế đằng sau những con số.

Tăng tính pháp lý cho chứng từ điện từ

Việc công nhận chứng từ điện tử trong Thông tư 99/2025/TT-BTC là một bước tiến đáng kể trong việc số hóa công tác kế toán. Khi chứng từ điện tử được pháp luật thừa nhận, doanh nghiệp có thể giảm bớt sự phụ thuộc vào các biểu mẫu giấy truyền thống, đồng thời rút ngắn thời gian và quy trình luân chuyển chứng từ. Bên cạnh đó, việc sử dụng chứng từ điện tử còn góp phần nâng cao tính minh bạch và chính xác của thông tin tài chính.

Gợi ý đọc thêm:

>> Áp dụng IFRS tại Việt Nam, chúng ta cần chuẩn bị gì?

>> Doanh nghiệp FDI và xu hướng tuyển dụng kế toán thông thạo IFRS

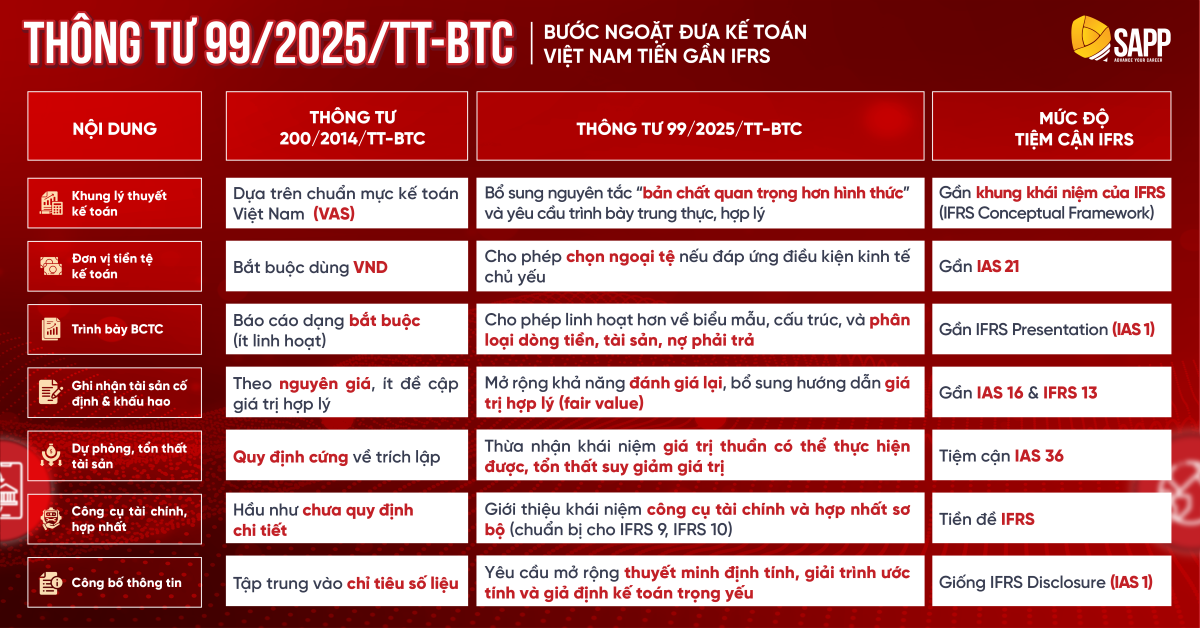

Vì sao Thông tư 99/2025 được xem là bước đệm quan trọng giúp kế toán Việt Nam tiến gần IFRS?

Hướng tới mục tiêu hiện đại hóa hệ thống kế toán Việt Nam và từng bước hội nhập với chuẩn mực quốc tế, Thông tư 99/2025/TT-BTC được xây dựng trên cơ sở tham chiếu và đối chiếu với nhiều nguyên tắc của IFRS. Đây không chỉ là một bộ chế độ kế toán mới mà còn là nền tảng để doanh nghiệp Việt làm quen với tư duy, phương pháp và cách trình bày báo cáo theo chuẩn mực quốc tế.

>> Đọc thêm: Vì sao kế toán viên cần học IFRS để áp dụng Thông tư 99/2025/TT-BTC?

Hãy cùng SAPP “giải mã” những điểm giao thoa giữa các cập nhật của Thông tư 99 và IFRS qua các khía cạnh sau:

Khung lý thuyết kế toán

Thông tư 99/2025 hướng tới nguyên tắc “bản chất quan trọng hơn hình thức” và yêu cầu trình bày thông tin trung thực, hợp lý. Điều này giống với tư tưởng cốt lõi của Khung lý thuyết IFRS (IFRS Conceptual Framework) khi luôn yêu cầu kế toán phải hiểu bản chất của giao dịch trước khi ghi nhận thay vì dựa theo chứng từ.

Đơn vị tiền tệ kế toán

Trước đây, Thông tư 200/2014 yêu cầu tất cả doanh nghiệp phải sử dụng đồng Việt Nam (VND) làm đơn vị tiền tệ kế toán. Tuy nhiên, Thông tư 99/2025 cho phép doanh nghiệp được lựa chọn ngoại tệ nếu phù hợp với “điều kiện kinh tế chủ yếu”, giúp phản ánh trung thực hơn hoạt động tài chính thực tế. Quy định này gần với IAS 21 (Effects of Changes in Foreign Exchange Rates) của IFRS.

Trình bày Báo cáo tài chính

Thông tư 200/2014 quy định chặt chẽ về biểu mẫu và cấu trúc báo cáo tài chính, khiến doanh nghiệp ít có sự linh hoạt. Ngược lại, Thông tư 99/2025 cho phép điều chỉnh biểu mẫu, cấu trúc và cách phân loại dòng tiền, tài sản, nợ phải trả phù hợp với đặc thù doanh nghiệp. Đây là bước tiến gần hơn với IAS 1 (Presentation of Financial Statements) của IFRS.

Ghi nhận tài sản cố định và khấu hao

Thông tư 99/2025 mở rộng khả năng ghi nhận theo giá trị hợp lý, đồng thời bổ sung hướng dẫn chi tiết về việc xác định fair value. Điều này giúp quy định của Việt Nam tiến gần hơn tới IAS 16 (Property, Plant and Equipment) và IFRS 13 (Fair Value).

Dự phòng và tổn thất tài sản

Trong khi Thông tư 200/2014 quy định khá cứng nhắc về trích lập dự phòng, thì Thông tư 99/2025 thừa nhận khái niệm giá trị thuần có thể thực hiện được và tổn thất suy giảm giá trị tài sản. Sự thay đổi này giúp phản ánh đúng giá trị thực của tài sản và tiệm cận với IAS 36 (Impairment of Assets) trong IFRS.

Công cụ tài chính và hợp nhất

Thông tư 200/2014 gần như chưa đề cập chi tiết đến công cụ tài chính và hợp nhất báo cáo. Ngược lại, Thông tư 99/2025 đã bước đầu giới thiệu khái niệm này, đặt nền móng cho việc áp dụng các chuẩn mực quốc tế như IFRS 9 (Financial Instruments) và IFRS 10 (Consolidated Financial Statements) trong tương lai.

Công bố thông tin

Nếu Thông tư 200/2014 chủ yếu tập trung vào việc trình bày số liệu, thì Thông tư 99/2025 yêu cầu mở rộng phần thuyết minh định tính, bao gồm giải thích các ước tính và giả định kế toán trọng yếu. Cách tiếp cận này tương đồng với yêu cầu của IAS 1 – Presentation of Financial Statements trong IFRS về tính minh bạch và khả năng so sánh của thông tin tài chính.

Những điểm mới này cho thấy Thông tư 99/2025/TT-BTC tiếp thu tư tưởng chủ đạo của IFRS là hướng tới “minh bạch – tự chủ”.

Kết luận

Trên đây là 5 điểm mới của Thông tư 99/2025/TT-BTC mà kế toán viên cần phải biết. Những điểm mới này đều khá tương đồng với tinh thần của chuẩn mực BCTC quốc tế (IFRS). Vì vậy, có thể thấy Thông tư 99/2025/TT-BTC được xây dựng dựa trên cơ sở tham chiếu chuẩn mực IFRS nhằm mục tiêu đưa chế độ kế toán Việt Nam ngày càng hiện đại và phù hợp với thông lệ quốc tế. Vì vậy, kế toán viên cần nhanh chóng cập nhật IFRS để sớm thích nghi khi Thông tư mới chính thức có hiệu lực từ 01/01/2026.