Đến 2025, Số Phận Doanh Nghiệp Không Cần Áp Dụng IFRS Sẽ Như Thế Nào?

Dựa theo đề án áp dụng IFRS tại Việt Nam, năm 2025 tới đây một số loại hình doanh nghiệp như FDI cần bắt buộc áp dụng IFRS trong hệ thống BCTC. Vậy các doanh nghiệp còn lại – những doanh nghiệp không cần bắt buộc áp dụng IFRS – sẽ có số phận như thế nào? Cùng SAPP tìm hiểu ngay trong bài viết dưới đây!

1. Doanh Nghiệp Nào Không Cần Áp Dụng IFRS Sau Năm 2025?

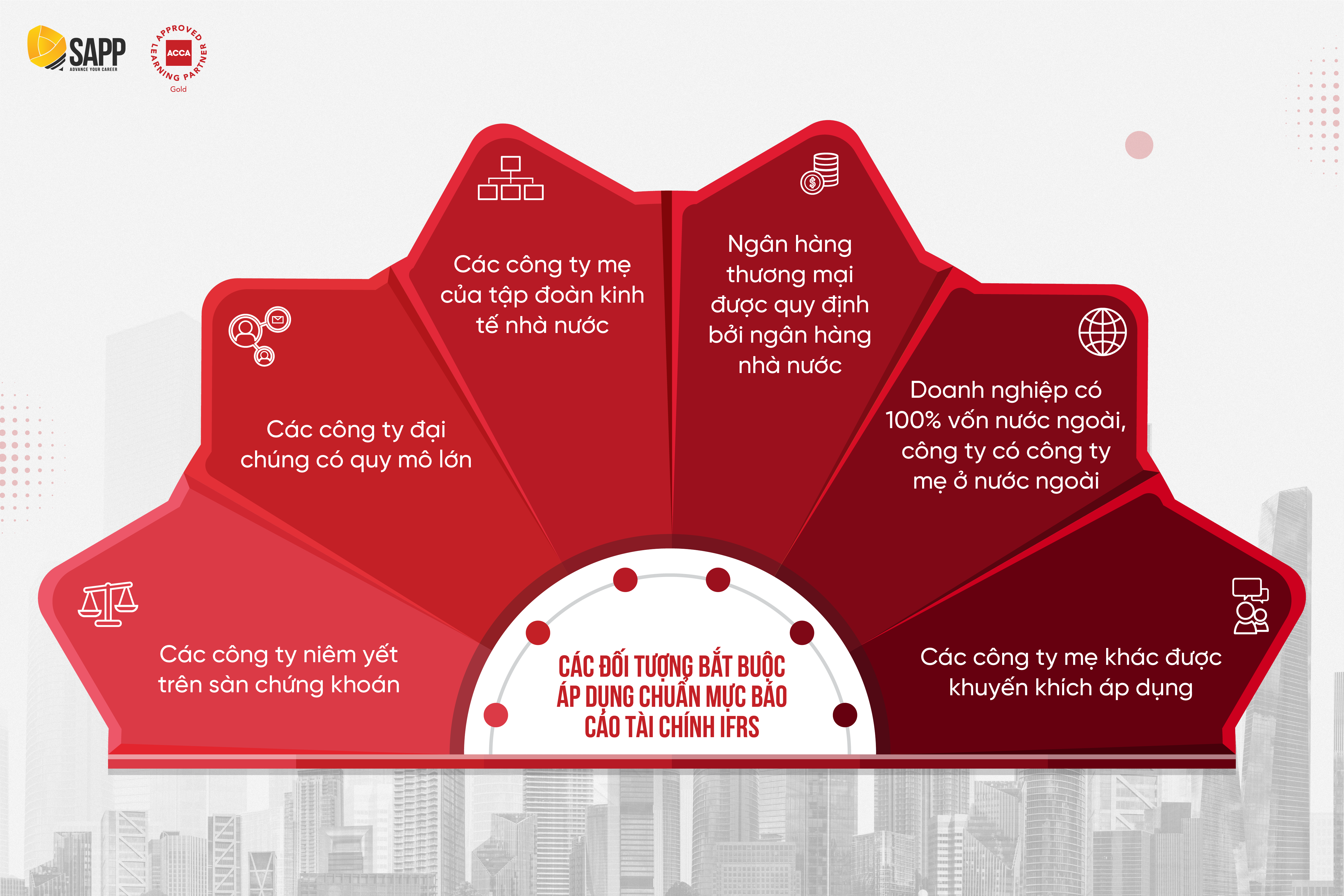

Theo Lộ trình áp dụng chuẩn mực báo cáo tài chính quốc tế vào Việt Nam đã được công bố của Bộ tài chính, các đối tượng bắt buộc áp dụng chuẩn mực báo cáo tài chính IFRS bao gồm:

- Các công ty niêm yết trên sàn chứng khoán;

- Các công ty đại chúng có quy mô lớn;

- Các công ty mẹ của tập đoàn kinh tế nhà nước;

- Ngân hàng thương mại được quy định bởi ngân hàng nhà nước;

- Doanh nghiệp có 100% vốn nước ngoài, công ty có công ty mẹ ở nước ngoài;

- Các công ty mẹ khác được khuyến khích áp dụng.

Các doanh nghiệp còn lại, không thuộc danh sách trên sẽ không cần áp dụng IFRS sau năm 2025. Đây đều là các doanh nghiệp có quy mô vừa, nhỏ, siêu nhỏ, không có nhu cầu hoặc không có điều kiện áp dụng IFRS. Thay vào đó, các doanh nghiệp này sẽ áp dụng Chuẩn mực báo cáo tài chính Việt Nam – Viet Nam Financial Reporting Standards (VFRS).

Đối với các doanh nghiệp siêu nhỏ không có điều kiện áp dụng VFRS, IFRS và không có nhu cầu áp dụng 2 chuẩn mực này, Bộ tài chính sẽ có hướng dẫn riêng cụ thể.

>> Tìm hiểu ngay lộ trình chinh phục IFRS tại SAPP

>> Đăng ký học thử MIỄN PHÍ khóa học IFRS Online trên nền tảng LMS

2. VFRS – Chuẩn Mực Báo Cáo Tài Chính Việt Nam Là Gì?

Chuẩn mực báo cáo tài chính Việt Nam (VFRS) có tên tiếng Anh là Viet Nam Financial Reporting Standards, là chuẩn mực báo cáo tài chính mới thay thế cho chuẩn mực kế toán Việt Nam (VAS). Chuẩn mực VFRS được ban hành bởi Bộ tài chính để phù hợp với nhu cầu của các doanh nghiệp không thuộc đối tượng bắt buộc áp dụng IFRS. VFRS được xây dựng dựa trên chuẩn mực IFRS, với mục tiêu tiếp thu tối đa thông lệ quốc tế, đáp ứng yêu cầu quản lý, điều hành của Việt Nam và phù hợp với đặc thù kinh tế Việt Nam.

Theo Bộ Tài chính, chuẩn mực VFRS sẽ luôn được cập nhật, rà soát thường xuyên theo sự thay đổi của IFRS để có sự phù hợp cao nhất so với các thông lệ quốc tế hiện hành.

>> Tìm hiểu ngay lộ trình chinh phục IFRS tại SAPP

>> Đăng ký học thử MIỄN PHÍ khóa học IFRS Online trên nền tảng LMS

3. Lộ Trình Áp Dụng VFRS Tại Việt Nam

Lộ trình áp dụng VFRS tại Việt Nam

Khác với 3 giai đoạn chuyển đổi VAS sang IFRS, lộ trình áp dụng VFRS tại Việt Nam được chia làm 2 giai đoạn:

- Từ 2020 – 2024: Giai đoạn chuẩn bị

- Từ 2025: Giai đoạn áp dụng

Trong giai đoạn chuẩn bị, Bộ Tài chính cần ban hành hướng dẫn áp dụng VFRS và xây dựng hệ thống chuẩn mực VFRS bao gồm các chuẩn mực mới, các chuẩn mực thay thế các chuẩn mực VAS hiện hành vào trước ngày 15/11/2024.

Từ 2025 trở đi, mọi thành phần kinh tế áp dụng VFRS (ngoại trừ doanh nghiệp bắt buộc IFRS, doanh nghiệp siêu nhỏ không có điều kiện, không có nhu cầu áp dụng VFRS và IFRS). Bộ Tài chính luôn cập nhật, rà soát các thay đổi của chuẩn mực IFRS, rồi chỉnh sửa cập nhật VFRS để đảm bảo độ phù hợp cao nhất của chuẩn mực VFRS với thông lệ quốc tế.

>> Tìm hiểu ngay lộ trình chinh phục IFRS tại SAPP

>> Đăng ký học thử MIỄN PHÍ khóa học IFRS Online trên nền tảng LMS

4. Nhân Sự Tại Các Doanh Nghiệp Này Cần Chuẩn Bị Gì?

Đến năm 2025, dù các doanh nghiệp không chính thức áp dụng IFRS tuy nhiên vẫn phải tuân theo chuẩn mực kế toán VFRS mới dựa trên IFRS ở mức độ phù hợp cao nhất. Và trong tương lai, các doanh nghiệp này sẽ hướng tới áp dụng IFRS hoàn toàn. Vì vậy, nhân sự Kế toán – Kiểm toán – Tài chính tại các doanh nghiệp này cần cập nhật, trang bị kiến thức IFRS ngay hôm nay để đón đầu quá trình chuyển đổi này thay vì bị động chờ đợi, vụt mất các cơ hội việc làm rộng mở.

Thêm vào đó, việc chuẩn bị trước kiến thức sẽ giúp nhân sự có thể học IFRS theo lộ trình bài bản, chỉn chu, nắm vững cả lý thuyết các chuẩn mực và ứng dụng thành thạo trong các nghiệp vụ thực tế. Từ đó, người học có thể trở thành nhân sự nòng cốt, giữ các vai trò lãnh đạo đội nhóm, tiên phong hỗ trợ doanh nghiệp chuyển đổi sang chuẩn mực VFRS và sau đó là IFRS.

>> Tìm hiểu ngay lộ trình chinh phục IFRS tại SAPP

>> Đăng ký học thử MIỄN PHÍ khóa học IFRS Online trên nền tảng LMS

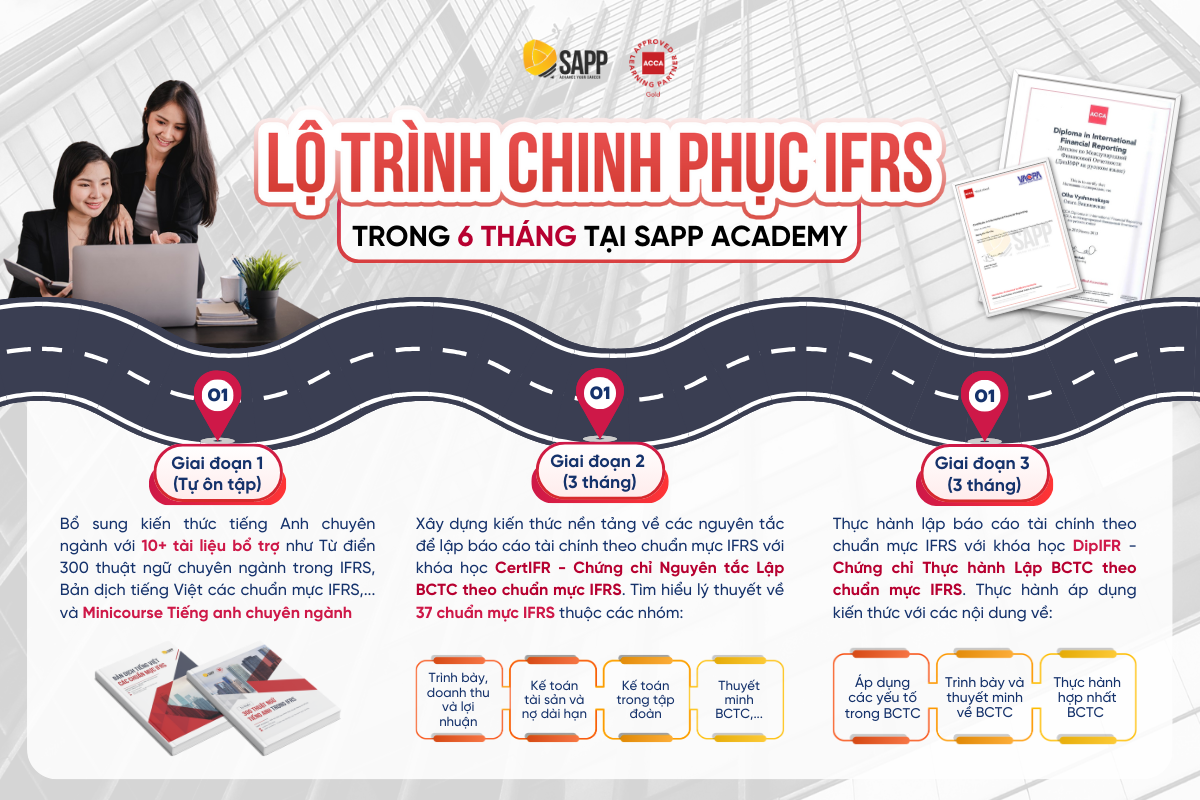

Tham khảo ngay lộ trình chinh phục IFRS trong 6 tháng tại SAPP Academy để dẫn đầu xu thế IFRS trên thị trường lao động

TẠI SAO NÊN LỰA CHỌN LỘ TRÌNH HỌC IFRS TẠI SAPP ACADEMY?

💎 Lộ trình học tập cá nhân hoá: Chương trình học được xây dựng phù hợp với nền tảng kiến thức của mỗi cá nhân, với Đội ngũ Hỗ trợ chuyên môn luôn theo sát tiến độ học.

💎 Học tập với đội ngũ giảng viên chuyên gia: 100% giảng viên là ACCA Member, có nhiều năm kinh nghiệm đào tạo các chứng chỉ quốc tế như ACCA, CertIFR, DipIFR.

💎 Khóa học đề cao tính thực tế: Tặng “Hướng dẫn thực hành chuyển đổi VAS – IFRS” để Kế toán, Kiểm toán viên áp dụng ngay vào công việc thực tiễn.

💎 Đa dạng hình thức học tập: Khóa học IFRS tại SAPP hiện có ba hình thức học tập (Online/Offline/Hybrid) phù hợp với người đi làm bận rộn, không có nhiều thời gian.

💎 Trải nghiệm học tập ưu việt trên nền tảng LMS Pro hiện đại: Dù với hình thức nào, người học cũng được tham gia các hoạt động khảo thí trên nền tảng LMS Pro của SAPP với 20+ tính năng tiện lợi như Notes (Ghi chú), Discussion (Thảo luận), Calculator (Máy tính),…

💎 Chương trình học được xây dựng dựa trên các khung thiết kế giáo dục hàng đầu: Chương trình học sử dụng các khung thiết kế giáo dục hàng đầu như UDL, ADDIE, Backward Design,… giúp học viên hiểu sâu, nhớ lâu kiến thức và duy trì động lực học tập; cập nhật liên tục theo đề cương của ACCA;

💎 Giảm thiểu tối đa rào cản tiếng Anh: Bài giảng bằng tiếng Việt, phần tóm tắt kiến thức dưới bài giảng cũng được Việt hóa kèm các tài liệu bổ trợ Từ điển IFRS, Bản dịch bộ chuẩn mực IFRS,…giúp học viên giảm bớt các rào cản về ngôn ngữ.

>> Tìm hiểu ngay lộ trình chinh phục IFRS tại SAPP

>> Đăng ký học thử MIỄN PHÍ khóa học IFRS Online trên nền tảng LMS

BỘ TÀI LIỆU SO SÁNH VAS VÀ IFRS

>> Xem thêm:

- Sự Khác Biệt Giữa Chuẩn Mực Kế Toán Việt Nam (VAS) Và Quốc Tế (IAS/IFRS) Phần 1

- Doanh Nghiệp FDI Và Xu Hướng Tuyển Dụng Kế Toán Thông Thạo IFRS