Xác Định Sai Thời Hạn Thuê Có Thể Làm “Lệch” Mức Độ Nợ & EBITDA Như Thế Nào?

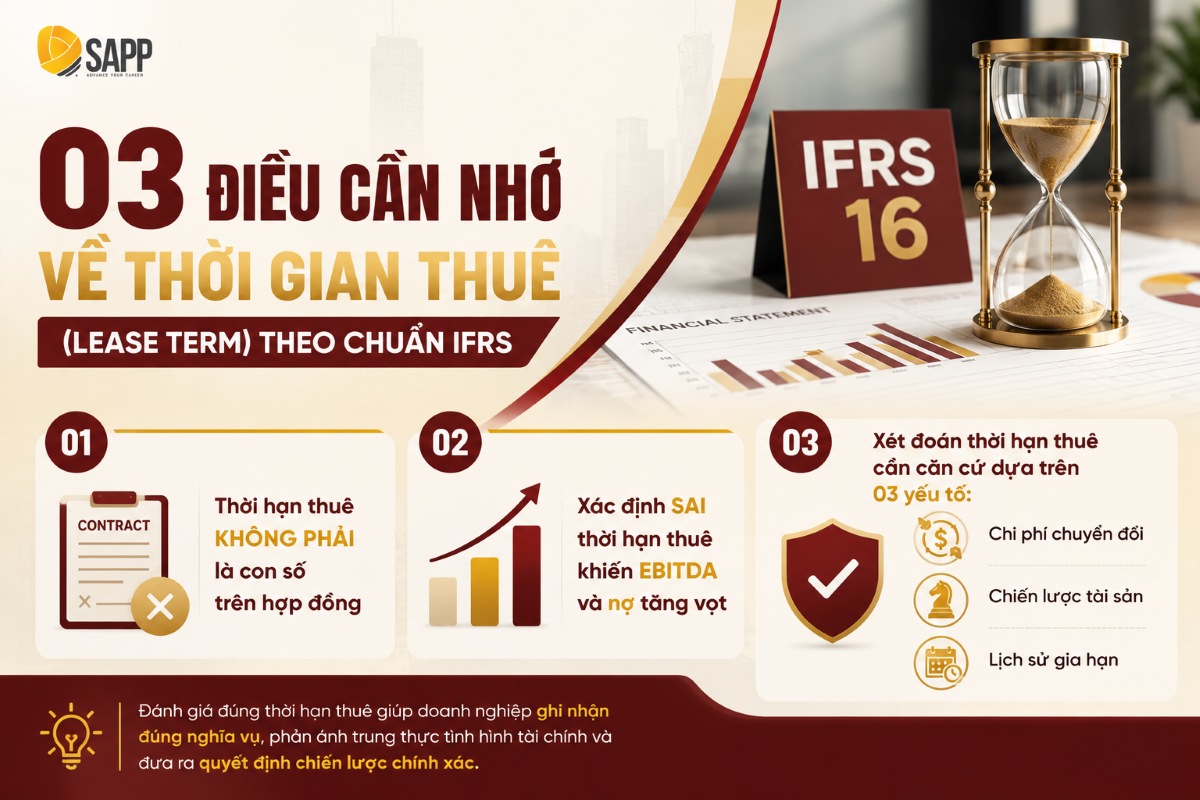

Thời Hạn Thuê Theo IFRS 16: Sai Một Bước, Sai Toàn Bộ Báo Cáo

Trong toàn bộ IFRS 16, có một khái niệm tưởng như đơn giản nhưng lại là nguồn gốc của phần lớn các sai lầm nghiêm trọng nhất khi lên báo cáo tài chính: Thời hạn thuê (lease term). Nhiều Kế toán trưởng hiểu thời hạn thuê là con số ghi trong hợp đồng. Điều đó đúng với VAS. Nhưng IFRS 16 định nghĩa thời hạn thuê khác hoàn, nó bao gồm cả những khoảng thời gian chưa được ký chính thức, miễn là doanh nghiệp “hợp lý chắc chắn” sẽ tiếp tục sử dụng tài sản đó. Nói cách khác, đây là kết quả của một quyết định xét đoán chuyên môn, không phải việc đọc số từ hợp đồng.

Tại sao điều này lại nghiêm trọng? Vì thời hạn thuê là biến số đầu vào quyết định toàn bộ quy mô nợ phải trả thuê tài chính và giá trị tài sản quyền sử dụng trên bảng cân đối kế toán. Xác định sai thời hạn thuê ở bước đầu, toàn bộ chuỗi tính toán sau đó, từ mức độ nợ đến EBITDA hay các điều khoản tín dụng với ngân hàng đều bị kéo lệch theo.

Thời Hạn Thuê Theo IFRS 16 Không Bằng Thời Hạn Trên Hợp Đồng

Đây là một trong những hiểu nhầm phổ biến nhất khi doanh nghiệp bắt đầu áp dụng IFRS 16, và cũng là nguyên nhân dẫn đến nhiều sai lệch đáng kể trên Báo cáo tài chính. Theo VAS, thời hạn thuê thường được xác định khá đơn giản: hợp đồng thuê 3 năm thì ghi nhận 3 năm. Tuy nhiên, IFRS 16 tiếp cận theo bản chất kinh tế của việc sử dụng tài sản, thay vì chỉ dựa trên thời gian ghi trên hợp đồng.

Cụ thể, chuẩn mực yêu cầu doanh nghiệp xem xét toàn bộ khoảng thời gian mà bên thuê được đánh giá là “hợp lý chắc chắn” sẽ tiếp tục sử dụng tài sản thuê. Điều này đồng nghĩa, các kỳ gia hạn chưa thực hiện vẫn có thể cần được đưa vào thời hạn thuê nếu có đủ cơ sở cho thấy doanh nghiệp nhiều khả năng sẽ tiếp tục thuê. Nói cách khác, thời hạn thuê theo IFRS 16 không đơn thuần là “đọc số năm trên hợp đồng”, mà là kết quả của một xét đoán chuyên môn dựa trên thực tế vận hành và các yếu tố kinh tế liên quan.

Ví dụ: một doanh nghiệp thuê trụ sở chính với hợp đồng 5 năm kèm quyền gia hạn thêm 5 năm. Nếu hoạt động vận hành đã gắn chặt với địa điểm hiện tại và doanh nghiệp gần như không có kế hoạch di dời, Kế toán trưởng cần đánh giá liệu kỳ gia hạn đó có đủ chắc chắn sẽ được thực hiện hay không. Nếu câu trả lời là có, thời hạn thuê được ghi nhận có thể là 10 năm thay vì 5 năm. Khi đó, giá trị tài sản quyền sử dụng và nợ phải trả thuê tài chính cũng sẽ tăng đáng kể so với cách ghi nhận chỉ dựa trên thời hạn ban đầu của hợp đồng.

Tác Động Đến Mức Độ Nợ: Con Số Mà Nhà Đầu Tư Nhìn Vào Đầu Tiên

Thời hạn thuê dài hơn kéo theo nợ phải trả thuê tài chính (lease liability) lớn hơn. Điều này nghe có vẻ hiển nhiên, nhưng tác động thực tế đến báo cáo thường lớn hơn nhiều so với những gì Kế toán trưởng ước lượng ban đầu. Nợ phải trả thuê tài chính đi vào tổng nợ trên bảng cân đối kế toán, từ đó ảnh hưởng trực tiếp đến các chỉ số đòn bẩy tài chính (leverage ratio) mà hội đồng quản trị, nhà đầu tư và ngân hàng theo dõi sát. Cụ thể là tỷ lệ Nợ/Vốn chủ sở hữu (Debt-to-Equity) và Nợ thuần/EBITDA (Net Debt/EBITDA).

Ví dụ: Một doanh nghiệp bán lẻ có 50 hợp đồng thuê mặt bằng cửa hàng, mỗi hợp đồng 3 năm kèm quyền gia hạn 3 năm tiếp theo. Nếu Kế toán trưởng xác định thời hạn thuê là 3 năm cho tất cả hợp đồng, tổng nợ phải trả ghi nhận có thể ở mức 120 tỷ đồng. Nếu đánh giá lại và xác định hầu hết hợp đồng “hợp lý chắc chắn” gia hạn, tổng nợ phải trả tăng lên khoảng 230 tỷ đồng, tăng hơn 90% chỉ từ một quyết định xét đoán. Cùng một doanh nghiệp, cùng một danh mục hợp đồng thuê, nhưng hai hình ảnh tài chính hoàn toàn khác nhau trước mắt kiểm toán và nhà đầu tư.

Vấn đề không chỉ là con số bị sai. Khi kiểm toán phát hiện ra sự chênh lệch này, người chịu trách nhiệm trả lời đầu tiên không phải là tư vấn bên ngoài. Đó là Kế toán trưởng, người ký báo cáo và người phải giải thích tại sao xét đoán ban đầu không phản ánh đúng thực tế kinh doanh của công ty.

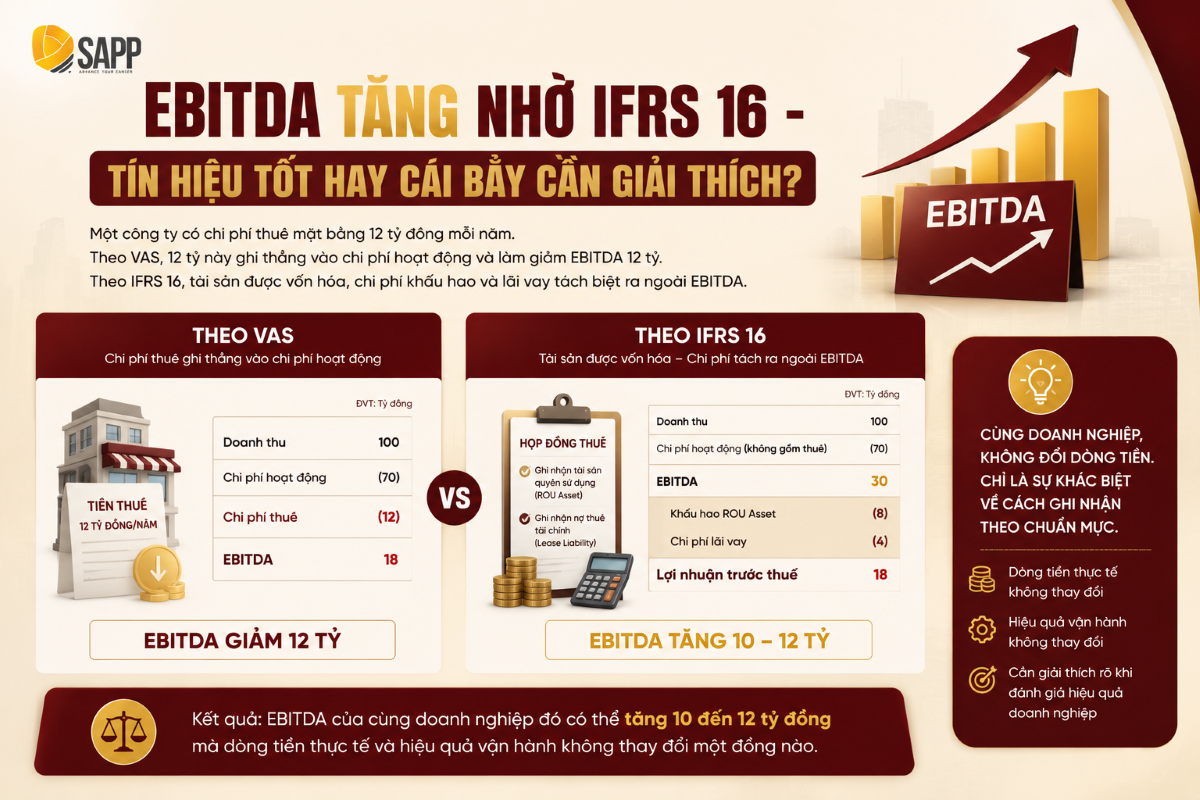

EBITDA Tăng Nhờ IFRS 16 – Tín Hiệu Tốt Hay Cái Bẫy Cần Giải Thích?

Một trong những điều khiến Ban lãnh đạo hay bị ngạc nhiên khi xem báo cáo sau khi áp dụng IFRS 16 là chỉ số EBITDA tăng lên. Đôi khi tăng đáng kể. Điều này xảy ra không phải vì doanh nghiệp hoạt động hiệu quả hơn. Nó xảy ra vì IFRS 16 thay đổi bản chất kế toán của chi phí thuê. Thay vì ghi nhận toàn bộ tiền thuê hàng năm vào chi phí hoạt động như trước, IFRS 16 yêu cầu tách ra thành khấu hao tài sản quyền sử dụng và chi phí lãi vay từ nợ phải trả thuê tài chính. Cả hai khoản này đều nằm ngoài EBITDA. Kết quả là EBITDA nhìn “đẹp hơn” dù không có gì thay đổi trong vận hành thực tế.

Ví dụ: Một công ty có chi phí thuê mặt bằng 12 tỷ đồng mỗi năm. Theo VAS, 12 tỷ này ghi thẳng vào chi phí hoạt động và làm giảm EBITDA 12 tỷ. Theo IFRS 16, tài sản được vốn hóa, chi phí khấu hao và lãi vay tách biệt ra ngoài EBITDA. Kết quả: EBITDA của cùng doanh nghiệp đó có thể tăng 10 đến 12 tỷ đồng mà dòng tiền thực tế và hiệu quả vận hành không thay đổi một đồng nào.

Đây là điểm Kế toán trưởng cần chủ động giải thích với Ban lãnh đạo, không phải chờ nhà đầu tư hay ngân hàng đặt câu hỏi. Nếu trong hợp đồng tín dụng có điều khoản dựa trên EBITDA, việc EBITDA tăng theo cơ chế kế toán như vậy có thể tạo ra hiểu nhầm nghiêm trọng về năng lực tài chính thực sự của doanh nghiệp. Và khi thời hạn thuê bị xác định sai từ đầu, toàn bộ chuỗi tính toán này trở nên thiếu căn cứ. Kiểm toán sẽ yêu cầu điều chỉnh hồi tố, để lại dấu vết trên báo cáo nhiều kỳ liên tiếp.

Ba Yếu Tố Quyết Định Thời Hạn Thuê Mà Kế Toán Trưởng Phải Xét Đoán Trực Tiếp

IFRS 16 không cung cấp bảng tra cứu. Không có quy tắc cứng nào nói “hợp đồng loại A thì tính thêm 2 năm, loại B thì không”. Kế toán trưởng phải xây dựng lập luận xét đoán riêng cho từng hợp đồng, dựa trên bằng chứng kinh tế cụ thể.

Thứ nhất: Chi phí chuyển đổi (switching cost). Nếu doanh nghiệp đã đầu tư lớn vào cải tạo mặt bằng, lắp đặt thiết bị chuyên dụng, hay xây dựng vận hành gắn liền với địa điểm thuê, chi phí thực tế để di dời rất cao. Đây là bằng chứng kinh tế mạnh cho thấy kỳ gia hạn có nhiều khả năng được thực hiện.

Thứ hai: Tầm quan trọng chiến lược của tài sản. Mặt bằng trụ sở chính, kho trung tâm hay nhà máy sản xuất chủ lực có trọng số xét đoán hoàn toàn khác so với một hợp đồng thuê xe con cho nhân viên kinh doanh. Cùng một điều khoản gia hạn, nhưng mức độ “hợp lý chắc chắn” phụ thuộc vào vai trò chiến lược của tài sản đó với doanh nghiệp.

Thứ ba: Lịch sử gia hạn thực tế. Nếu doanh nghiệp đã gia hạn các hợp đồng tương tự nhiều lần trong quá khứ mà không có lý do đặc biệt để thay đổi, đó là căn cứ thực tế đáng tin cậy cho xét đoán về kỳ gia hạn tiếp theo.

Ba yếu tố này cần được ghi nhận rõ ràng trong hồ sơ xét đoán chuyên môn. Không phải ghi vắn tắt kiểu “theo ban lãnh đạo, hợp đồng sẽ được gia hạn”, mà là lập luận có cơ sở để kiểm toán có thể đọc và không cần hỏi thêm.

Đây là điểm mà Kế toán trưởng tạo ra giá trị thực sự: không chỉ biết IFRS 16 yêu cầu gì, mà biết giải thích tại sao con số của công ty mình là con số đúng.

Khi Nào Cần Đánh Giá Lại Thời Hạn Thuê?

IFRS 16 không chỉ yêu cầu xác định đúng thời hạn thuê lần đầu. Chuẩn mực yêu cầu đánh giá lại (reassessment) khi có thay đổi đáng kể trong hoàn cảnh kinh doanh.

Các tình huống phổ biến cần đánh giá lại bao gồm: thay đổi kế hoạch mở rộng hoặc thu hẹp mạng lưới, biến động trong thị trường tài sản thuê, hoặc khi doanh nghiệp thực hiện hoặc quyết định không thực hiện một quyền gia hạn trước đây được kỳ vọng là sẽ dùng. Khi đánh giá lại, doanh nghiệp phải điều chỉnh lại giá trị tài sản quyền sử dụng và nợ phải trả thuê tài chính tương ứng, ghi nhận chênh lệch vào kỳ hiện tại.

Đây là điểm nhiều Kế toán trưởng bỏ qua trong quy trình soát xét định kỳ. Xác định thời hạn thuê không phải việc làm một lần rồi thôi. IFRS 16 yêu cầu theo dõi và đánh giá lại theo vòng đời của từng hợp đồng, đặc biệt khi doanh nghiệp có danh mục thuê lớn và phức tạp.

Từ Hiểu Đúng Đến Giải Thích Được Trước Kiểm Toán và Ban lãnh đạo

Thời hạn thuê là một khái niệm kỹ thuật, nhưng hệ quả của nó hoàn toàn không mang tính kỹ thuật. Nó ảnh hưởng đến hình ảnh tài chính của doanh nghiệp trước nhà đầu tư, đến điều khoản tín dụng với ngân hàng, và đến uy tín chuyên môn của người chịu trách nhiệm soát xét báo cáo.

Kế toán trưởng không chỉ cần biết IFRS 16 yêu cầu gì. Điều thực sự có giá trị trong các cuộc đối thoại với kiểm toán và trong vòng đánh giá nhân sự là khả năng xây dựng lập luận xét đoán chuyên môn đủ vững để bảo vệ từng con số trên báo cáo. Đó là khoảng cách giữa người hiểu chuẩn mực và người đủ vị thế để dẫn dắt quá trình chuyển đổi tại doanh nghiệp.

SAPP Academy tổ chức webinar chuyên sâu về IFRS 16 dành riêng cho Kế toán trưởng, tập trung vào ba vấn đề thực chiến nhất: xác định thời hạn thuê, xây dựng hồ sơ xét đoán chuyên môn, và giải thích tác động EBITDA với Ban lãnh đạo.

- Thời gian: 19:30 – 21:00

- Hình thức: Online qua Zoom

- Diễn giả: Mr. Lý Huy Hoàng, ACCA – Quản lý đối tác tài chính, DKSH Consumer Goods, sở hữu bề dày kinh nghiệm làm việc với Báo cáo tài chính theo chuẩn IFRS tại các tập đoàn đa quốc gia

Đăng ký tham dự MIỄN PHÍ TẠI ĐÂY