Giá Vàng – ‘Cơn Đau Đầu’ Của PNJ Và Lời Giải Quản Trị Rủi Ro

Trong môi trường kinh doanh biến động, tăng trưởng không phải lúc nào cũng là ưu tiên số một. Đôi khi, quyết định tài chính đúng đắn nhất của nhà quản trị là chấp nhận giảm tốc, nhằm kiểm soát rủi ro, bảo toàn nền tảng và chuẩn bị cho chu kỳ tiếp theo của thị trường.

Bối cảnh này được phản ánh rất rõ tại PNJ năm 2025, khi ban lãnh đạo lần đầu tiên công bố kế hoạch kinh doanh đi lùi sau nhiều năm tăng trưởng liên tục. Thay vì né tránh hay đổ lỗi cho thị trường, PNJ thẳng thắn chỉ ra rủi ro lớn nhất: giá vàng tăng quá nhanh và khó dự đoán, trực tiếp tác động đến hoạt động kinh doanh của doanh nghiệp.

Đây là một ví dụ của rủi ro giá hàng hóa (commodity price risk) – loại rủi ro mà doanh nghiệp không thể kiểm soát nguồn gốc, nhưng buộc phải quản trị tác động lên chi phí, biên lợi nhuận và hành vi tiêu dùng. Dưới lăng kính CMA Hoa Kỳ, bài toán của PNJ không dừng lại ở việc ứng phó ngắn hạn với biến động vàng, mà còn là nơi quản trị rủi ro chiến lược, phân tích kịch bản vì sự bền vững của doanh nghiệp.

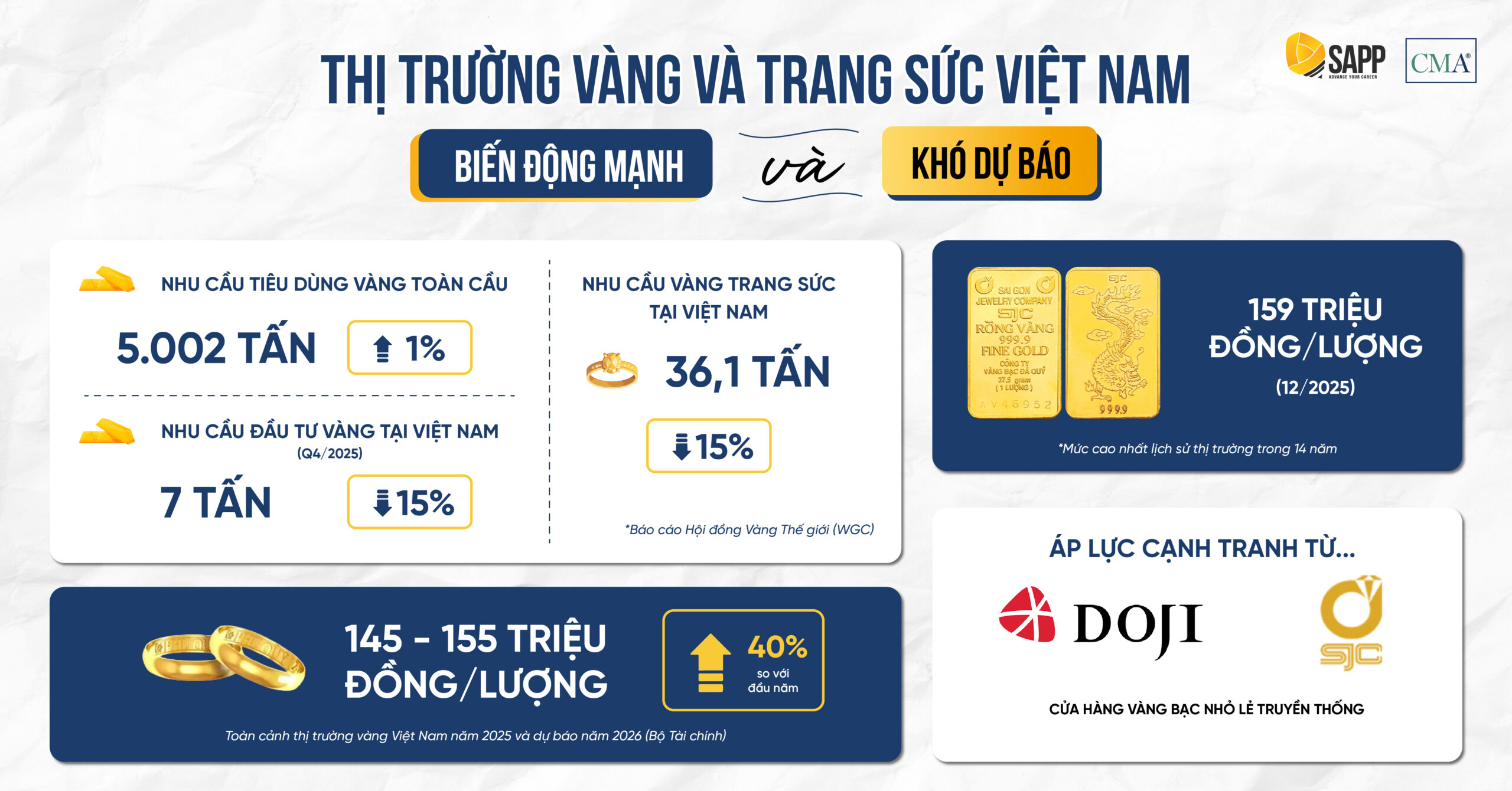

Thị trường vàng và trang sức Việt Nam: Biến động mạnh và khó dự báo

Theo dữ liệu mới nhất từ Hội đồng Vàng Thế giới (WGC):

- Nhu cầu vàng toàn cầu trong năm 2025 tăng 1%, lên 5.002 tấn, trong khi Việt Nam giảm 15% do hạn chế nguồn cung.

- Nhu cầu đầu tư vàng tại Việt Nam trong quý cuối 2025 chỉ đạt 7 tấn, giảm 15% so với cùng kỳ.

Thống kê của Bộ Tài chính cũng cho thấy trong năm 2025, vàng trong nước tăng mạnh nhất trong 14 năm. Vàng nhẫn 9999 có thời điểm lập kỷ lục 145 – 155 triệu đồng/lượng, tăng với biên độ trên 40% so với đầu năm. Đối với vàng SJC, trong tháng 12/2025, giá vàng phổ biến ở mức 154 – 157 triệu đồng/lượng, có thời điểm tiệm cận mốc 159 triệu đồng/lượng, mức cao nhất lịch sử thị trường. Điều này là lý do người tiêu dùng chuyển sang mua vàng nhẫn như một cách tích trữ tài sản.

Bối cảnh này cũng làm gia tăng áp lực cạnh tranh, không chỉ giữa các “ông lớn” như PNJ, DOJI, SJC mà còn với hàng ngàn cửa hàng vàng bạc nhỏ lẻ truyền thống trên khắp cả nước.

Nhìn chung, biến động giá vàng đã khiến mức tiêu thụ vàng tại Việt Nam gần như thấp nhất kể từ cuối năm 2021.

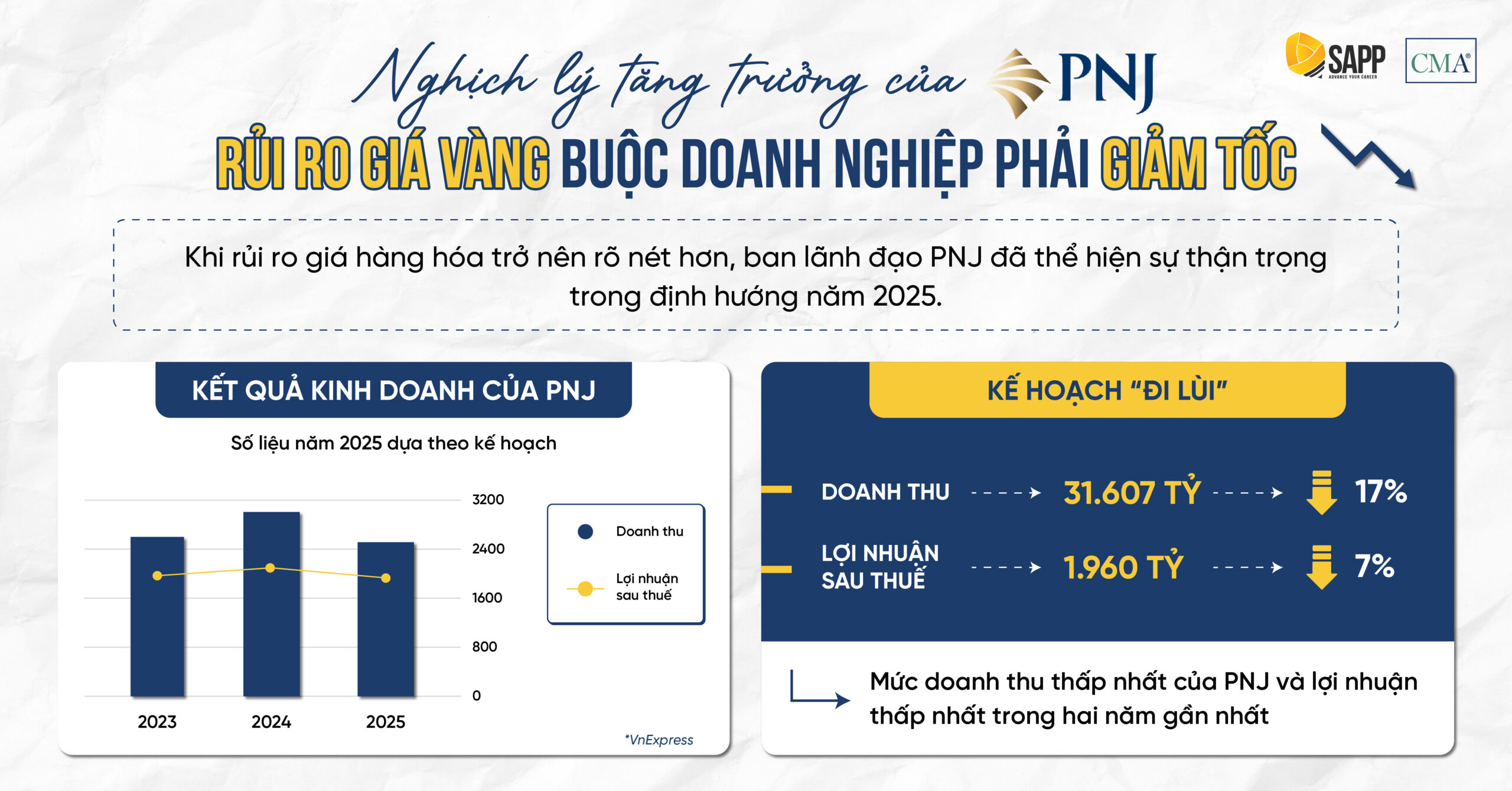

Nghịch lý tăng trưởng của PNJ: Rủi ro giá vàng buộc doanh nghiệp phải giảm tốc

Trong bối cảnh giá vàng Việt Nam biến động mạnh và duy trì ở mức cao, PNJ bước vào chu kỳ điều chỉnh chiến lược sau nhiều năm tăng trưởng ấn tượng. Từ năm 2022-2024, doanh nghiệp ghi nhận doanh thu thường xuyên vượt mốc 30.000 tỷ đồng, lợi nhuận duy trì quanh ngưỡng 2.000 tỷ đồng. Những con số này phản ánh vị thế dẫn đầu thị trường trang sức của PNJ cùng năng lực vận hành ổn định trong điều kiện kinh doanh thông thường.

Tuy nhiên, khi rủi ro giá hàng hóa trở nên rõ nét hơn, ban lãnh đạo PNJ đã thể hiện sự thận trọng trong định hướng năm 2025. Cụ thể, công ty trình kế hoạch “đi lùi” với doanh thu 31.607 tỷ đồng, giảm 17% so với kết quả năm trước, trong khi lợi nhuận sau thuế dự kiến đạt 1.960 tỷ đồng, giảm 7%. Nếu kịch bản này xảy ra, đây sẽ là mức doanh thu thấp nhất của PNJ kể từ năm 2021 và lợi nhuận thấp nhất trong hai năm gần nhất.

Trước tác động kéo dài của giá vàng, người tiêu dùng bị giới hạn bởi ngân sách tiền mặt cố định, dẫn đến xu hướng giảm sản lượng mua dù giá trị mỗi giao dịch có thể tăng. Điều này trực tiếp gây áp lực lên doanh thu thực tế và khả năng xoay vòng tồn kho của doanh nghiệp.

Chiến lược “tích lũy nội lực” của PNJ

Trong điều kiện thị trường Việt Nam chưa có công cụ phòng ngừa rủi ro giá vàng chính thức, PNJ không có nhiều dư địa để “chuyển giao” rủi ro ra bên ngoài. Thay vào đó, rủi ro giá vàng phải được quản trị thông qua các quyết định nội bộ liên quan đến kế hoạch kinh doanh, cơ cấu sản phẩm, quản trị tồn kho và kiểm soát biên lợi nhuận.

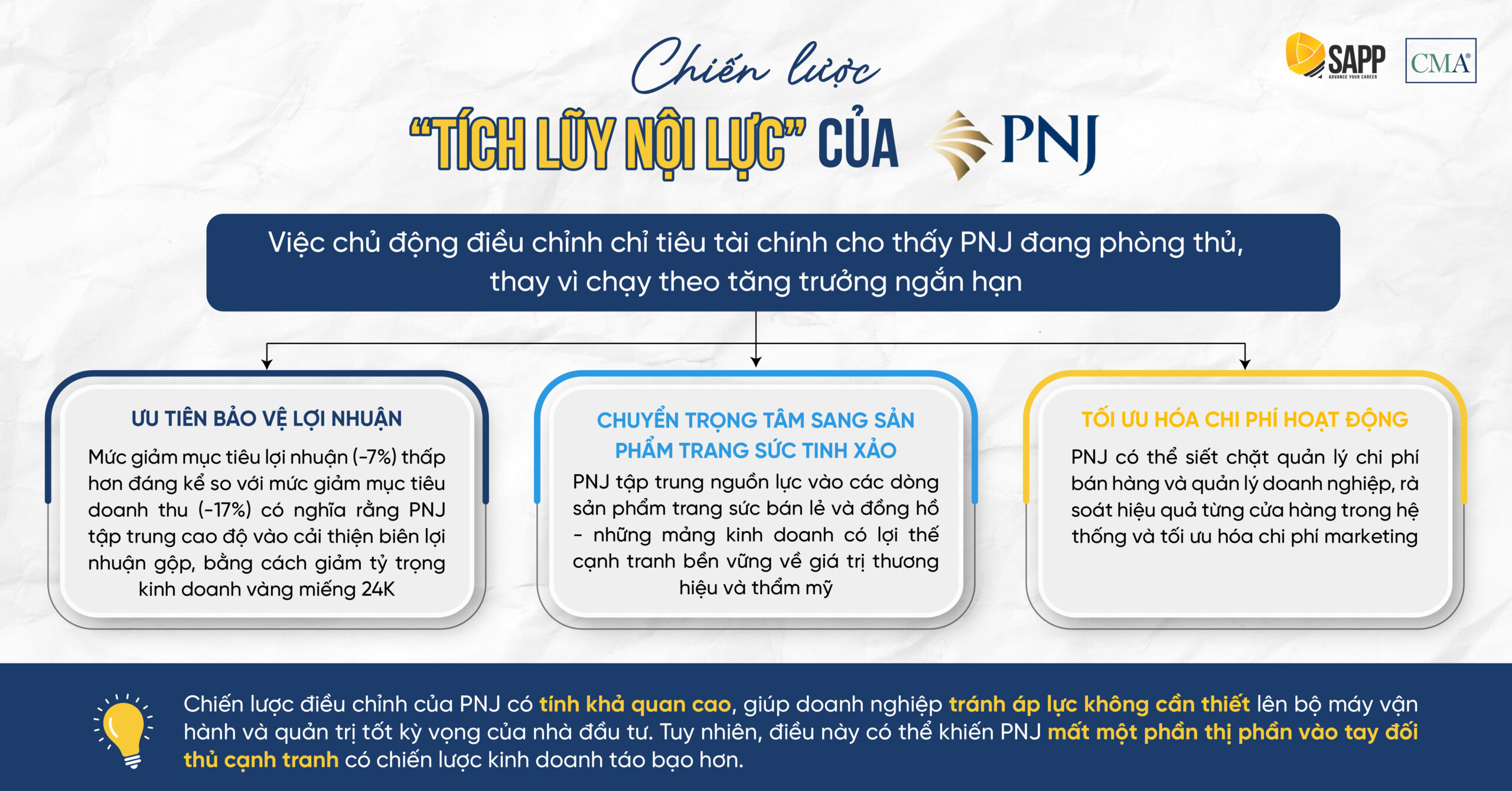

Việc chủ động điều chỉnh chỉ tiêu tài chính cho thấy PNJ đang phòng thủ, thay vì chạy theo tăng trưởng ngắn hạn qua:

- Ưu tiên bảo vệ lợi nhuận: Mức giảm mục tiêu lợi nhuận (-7%) thấp hơn đáng kể so với mức giảm mục tiêu doanh thu (-17%) có nghĩa rằng PNJ tập trung cao độ vào cải thiện biên lợi nhuận gộp. Để thực hiện điều này, doanh nghiệp có thể chủ động thay đổi cơ cấu sản phẩm, giảm tỷ trọng kinh doanh vàng miếng 24K có biên lợi nhuận mỏng và chịu ảnh hưởng trực tiếp từ biến động giá.

- Chuyển trọng tâm sang các sản phẩm trang sức tinh xảo: Đây là nơi giá trị thẩm mỹ và ý nghĩa cảm xúc trở thành yếu tố quyết định giá cả. PNJ tập trung nguồn lực vào các dòng sản phẩm trang sức bán lẻ và đồng hồ – những mảng kinh doanh cốt lõi có lợi thế cạnh tranh bền vững về thương hiệu và thiết kế.

- Tối ưu hóa chi phí hoạt động: PNJ có thể siết chặt quản lý chi phí bán hàng và quản lý doanh nghiệp, rà soát hiệu quả từng cửa hàng trong hệ thống và tối ưu hóa các khoản chi cho marketing. Việc giữ chân khách hàng trung thành và nâng cao trải nghiệm mua sắm trở thành ưu tiên hàng đầu để duy trì nguồn doanh thu ổn định trong bối cảnh sức mua chung suy giảm.

Đánh giá tính khả quan của chiến lược:

Chiến lược điều chỉnh của PNJ thể hiện sự thận trọng và thực tế, có tính khả quan cao thị trường gặp thách thức. Kế hoạch kinh doanh “đi lùi” là bước đi khôn ngoan, cho thấy sự nhạy bén của ban lãnh đạo trước các rủi ro vĩ mô như biến động giá vàng, lạm phát và suy giảm sức mua. Cách tiếp cận này giúp doanh nghiệp tránh áp lực không cần thiết lên bộ máy vận hành và quản trị tốt kỳ vọng của nhà đầu tư.

Tuy nhiên, rủi ro đi kèm là việc giảm mục tiêu tăng trưởng có thể khiến PNJ mất một phần thị phần vào tay các đối thủ cạnh tranh nếu họ theo đuổi chiến lược kinh doanh táo bạo hơn.

Cơ hội và thách thức trong quản trị rủi ro giá vàng

Việc PNJ điều chỉnh kế hoạch kinh doanh đã mở ra một giai đoạn tái cấu trúc chiến lược quan trọng. Trong bối cảnh này, doanh nghiệp đối mặt với nhiều rủi ro, nhưng cũng đứng trước cơ hội nâng cấp cách thức ra quyết định, phân bổ và quản trị nguồn lực dài hạn.

Các cơ hội nổi bật

- Khai thác phân tích dữ liệu: Với mạng lưới cửa hàng và hệ sinh thái bán lẻ đa kênh, PNJ sở hữu một lượng lớn dữ liệu khách hàng. Nếu khai thác chúng bài bản, doanh nghiệp sẽ hiểu rõ hơn hành vi mua sắm theo từng phân khúc, thời điểm giá vàng biến động và dòng sản phẩm. Từ đó, các chiến dịch marketing và chính sách bán hàng có thể tập trung vào nhóm khách hàng ít nhạy cảm với giá và tăng tỷ lệ chuyển đổi. Khi biên lợi nhuận chịu áp lực, đây là một trong những đòn bẩy quan trọng để giữ vững hiệu quả kinh doanh.

- Tối ưu hóa quyết định đầu tư: Các dự án mở rộng như PNJ Art hay đẩy mạnh thương mại điện tử cần đánh giá kỹ lưỡng khi đầu tư. Dưới góc nhìn CMA, nhà quản trị có thể đánh giá bằng các công cụ như Giá trị hiện tại ròng (NPV) và Tỷ suất hoàn vốn nội bộ (IRR). Áp dụng các phương pháp này giúp PNJ đảm bảo mỗi đồng vốn đầu tư được phân bổ vào những dự án có khả năng sinh lời cao nhất.

Đọc thêm So Sánh Phương Pháp NPV và IRR Trong Phân Tích Dòng Tiền Chiết Khấu

- Tái cấu trúc danh mục sản phẩm: Chiến lược chuyển từ vàng miếng sang trang sức là một ứng dụng thực tế của Phân tích cận biên (Marginal Analysis), thuộc nội dung Phân tích quyết định của CMA. Bằng cách phân tích lợi nhuận biên và số dư đảm phí của từng dòng sản phẩm, PNJ có thể điều chỉnh cơ cấu bán hàng, hướng nguồn lực vào các phân khúc mang lại giá trị cao hơn.

Những thách thức chính

- Quản lý rủi ro từ biến động giá cả: Giá vàng là yếu tố mà PNJ không thể kiểm soát từ gốc, nhưng lại tác động trực tiếp đến chi phí nguyên liệu, sức mua và biên lợi nhuận. Vì thế, doanh nghiệp cần phát triển các chiến lược phòng ngừa rủi ro bằng cách sử dụng hợp đồng tương lai hay các sản phẩm phái sinh khác nhằm ổn định chi phí nguyên liệu và bảo vệ biên lợi nhuận.

- Hành vi tiêu dùng thay đổi khi giá cao: Khách hàng có xu hướng trì hoãn mua trang sức giá trị lớn hoặc chuyển sang các sản phẩm có giá thấp hơn. Điều này buộc PNJ phải hiểu rất rõ lợi nhuận thực sự đến từ đâu, dòng sản phẩm nào đang “gánh” hiệu quả kinh doanh, và phân khúc khách hàng nào cần được ưu tiên trong từng giai đoạn thị trường.

- Áp lực nâng cao quản trị hiệu suất: Khi tăng trưởng không còn là mục tiêu số một, PNJ phải có hệ thống đo lường và quản trị hiệu suất hiệu quả. Sử dụng công cụ như Thẻ điểm cân bằng (Balanced Scorecard) giúp doanh nghiệp đánh giá cân bằng các mục tiêu tài chính và phi tài chính như khách hàng, quy trình nội bộ và học hỏi phát triển.

- Rủi ro pháp lý và tuân thủ: Hoạt động kinh doanh vàng tại Việt Nam chịu sự điều chỉnh chặt chẽ của Nhà nước. Sau nhiều năm áp dụng Nghị định 24/2012/NĐ-CP, Chính phủ đã ban hành Nghị định 232/2025/NĐ-CP nhằm sửa đổi, bổ sung và siết chặt hơn các quy định liên quan đến sản xuất, kinh doanh, xuất nhập khẩu và quản lý dữ liệu giao dịch vàng. Những thay đổi này đặt ra yêu cầu cao hơn về minh bạch, kiểm soát nội bộ và ghi nhận báo cáo. Trong bối cảnh đó, một hệ thống kiểm soát nội bộ như COSO giúp doanh nghiệp nhận diện, thiết lập các điểm kiểm soát phù hợp, phân định rõ trách nhiệm và đảm bảo mọi hoạt động đều tuân thủ quy định hiện hành.

Bài học nào cho nhà Quản trị tài chính?

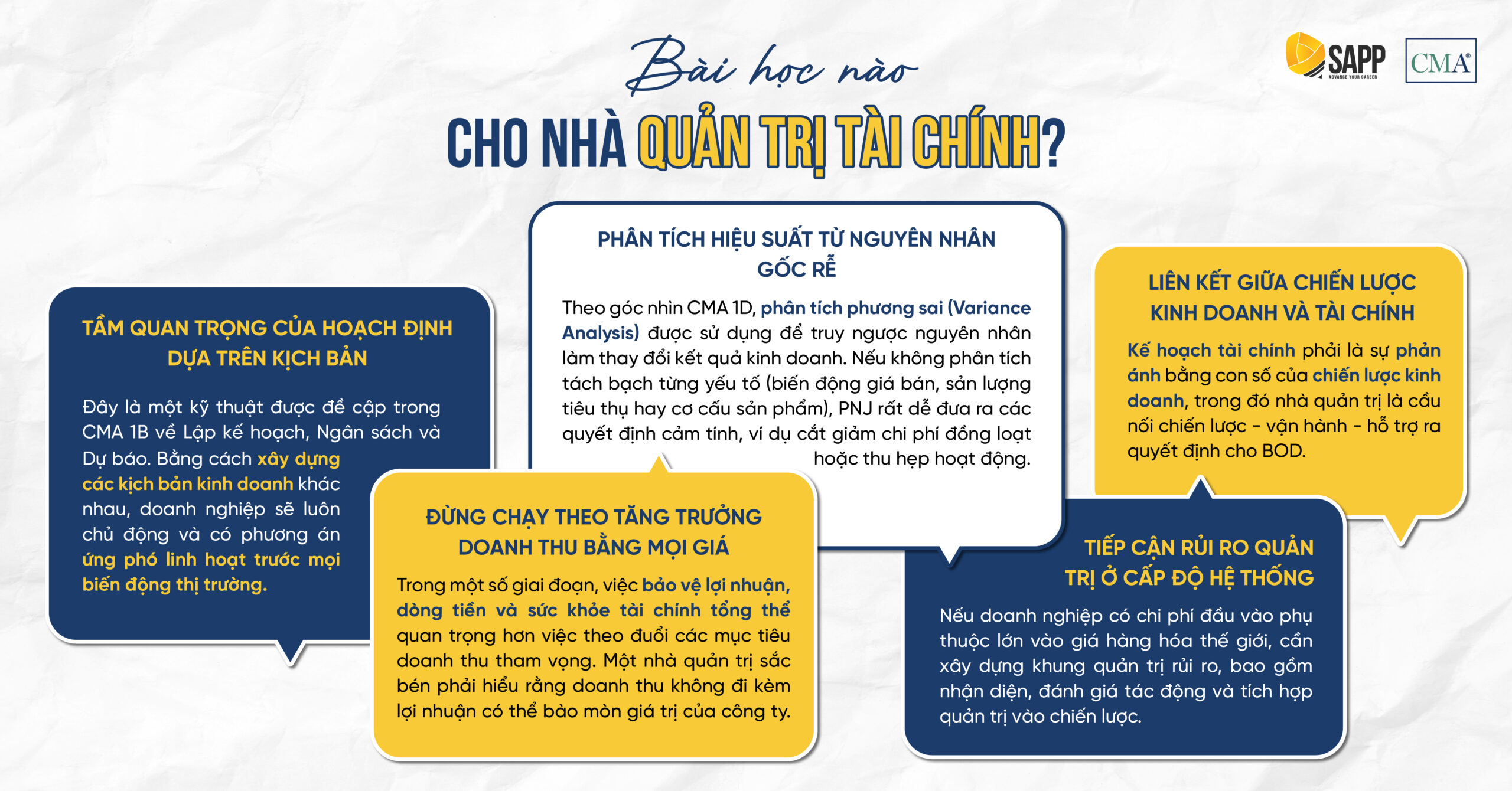

- Tầm quan trọng của việc hoạch định dựa trên kịch bản: Đây là một kỹ thuật được đề cập trong trong CMA môn 1B về Lập kế hoạch, Ngân sách và Dự báo. Bằng cách xây dựng các kịch bản kinh doanh khác nhau, doanh nghiệp sẽ luôn chủ động và có phương án ứng phó linh hoạt trước mọi biến động thị trường.

- Đừng chạy theo tăng trưởng doanh thu bằng mọi giá: Trong một số giai đoạn, việc bảo vệ lợi nhuận, dòng tiền và sức khỏe tài chính tổng thể quan trọng hơn việc theo đuổi các mục tiêu doanh thu tham vọng. Một nhà quản trị sắc bén phải hiểu rằng doanh thu không đi kèm lợi nhuận có thể bào mòn giá trị của công ty. Đây là tư duy cốt lõi đào tạo trong CMA 2A – phân tích sâu vào cơ cấu doanh thu và biên lợi nhuận của từng mảng sản phẩm.

- Tiếp cận rủi ro quản trị ở cấp độ hệ thống: Với doanh nghiệp có chi phí đầu vào phụ thuộc lớn vào giá hàng hóa thế giới như PNJ, rủi ro nằm ở mức độ doanh nghiệp chuẩn bị để đối mặt với biến động. Góc nhìn CMA 2E cho thấy tầm quan trọng của việc xây dựng khung quản trị rủi ro, bao gồm nhận diện, đánh giá tác động và tích hợp quản trị vào chiến lược.

- Phân tích hiệu suất từ nguyên nhân gốc rễ: Khi lợi nhuận giảm, nhà quản trị không thể kết luận “do giá vàng tăng”, mà cần bóc tách các yếu tố như biến động giá bán, sản lượng tiêu thụ, cơ cấu sản phẩm và chi phí. Theo góc nhìn CMA về Performance Management, phân tích phương sai (Variance Analysis) được sử dụng để truy ngược nguyên nhân làm thay đổi kết quả kinh doanh. Với PNJ, việc lợi nhuận chịu áp lực đến từ phương sai kết hợp giữa giá và sản lượng, khi giá vàng làm sức mua giảm và hành vi tiêu dùng thay đổi. Nếu không phân tích riêng từng yếu tố, doanh nghiệp rất dễ đưa ra các quyết định cảm tính, ví dụ cắt giảm chi phí đồng loạt hoặc thu hẹp hoạt động.

- Liên kết chặt chẽ giữa chiến lược kinh doanh và chiến lược tài chính: Kế hoạch tài chính phải là sự phản ánh bằng con số của chiến lược kinh doanh. Dưới góc nhìn CMA, nhà quản trị tài chính là cầu nối chiến lược – vận hành – hỗ trợ ra quyết định cho ban lãnh đạo.

Những nội dung trên thuộc phạm vi đào tạo của CMA Hoa Kỳ, trong đó Anh/Chị có thể tích lũy tư duy quản trị và bộ công cụ cần thiết để chủ động quyết định trước rủi ro và đưa ra khuyến nghị một cách khoa học cho tổ chức!

>> Xem thêm: Chương trình CMA Hoa Kỳ – Chuẩn Mực Quản Trị Tài Chính Quốc Tế

Kết luận

Quyết định chủ động điều chỉnh kế hoạch kinh doanh “đi lùi” của PNJ cho thấy đây là lựa chọn chiến lược cần thiết để bảo toàn năng lực tài chính và sự bền vững trong bối cảnh giá vàng biến động mạnh.

Dưới góc nhìn CMA Hoa Kỳ, điều hành doanh nghiệp trong môi trường bất định đòi hỏi sự kết hợp nhịp nhàng giữa tư duy lập kế hoạch – ngân sách – dự báo, kiểm soát chi phí cho đến quản trị rủi ro một cách hệ thống. Chính năng lực này giúp doanh nghiệp không chỉ vượt qua biến động ngắn hạn, mà còn tạo nền tảng vững chắc cho tăng trưởng dài hạn khi thị trường ổn định trở lại.