IFRS Là Gì? Tất Tần Tật Thông Tin Về IFRS Bạn Cần Biết

Bộ Tài chính phê duyệt đề án áp dụng IFRS tại Việt Nam vào ngày 16/03/2020 tạo ra cú hích cho ngành Kế toán – Tài chính. Vậy IFRS là gì? Bài viết sau đây sẽ hé lộ cho bạn tất tần tật về IFRS bạn cần biết. Tìm hiểu ngay!

IFRS là gì?

IFRS viết tắt của International Financial Reporting Standards có nghĩa là Chuẩn mực Báo cáo tài chính quốc tế được ban hành bởi IASB (Hội đồng Chuẩn mực Kế toán Quốc tế) với mục tiêu tạo ra một ngôn ngữ kế toán toàn cầu giúp cho các báo cáo tài chính không còn phân biệt giữa các quốc gia, vùng lãnh thổ, trở nên minh bạch, thống nhất, nhất quán, đáng tin cậy để phân tích và tham khảo.

Lịch sử ra đời của IFRS bắt nguồn từ nhu cầu tạo ra ngôn ngữ kế toán chung sau bùng nổ kinh tế hậu Thế chiến II và sự phát triển của các tập đoàn đa quốc gia. Năm 1973, Ủy ban Chuẩn mực Kế toán Quốc tế (IASC) được thành lập với 9 thành viên sáng lập gồm Hà Lan, Hoa Kỳ, Canada, Đức, Úc, Anh, Pháp, Mexico và Nhật Bản, nhằm xây dựng các chuẩn mực kế toán quốc tế (IAS) để giảm sự khác biệt trong báo cáo tài chính. Năm 1975, IASC công bố IAS đầu tiên (IAS 1) và đến năm 2000 được Tổ chức Ủy ban Chứng khoán Quốc tế (IOSCO) công nhận, khuyến nghị các thị trường chứng khoán áp dụng 10 IAS cốt lõi.

Đến năm 2001, để nâng cao hiệu quả, IASC được tổ chức lại thành Hội đồng Chuẩn mực Kế toán Quốc tế (IASB), chính thức chuyển từ IAS sang IFRS (Chuẩn mực Báo cáo Tài chính Quốc tế). Năm 2002, Liên minh Châu Âu (EU) thông qua chỉ thị EC 1606, bắt buộc áp dụng IFRS từ 2005, mở đường cho hơn 140 quốc gia (tính đến 2018) áp dụng hoặc hội tụ với IFRS.

Tại Việt Nam, ngày 16/3/2020, Bộ Tài chính phê duyệt Đề án áp dụng IFRS theo lộ trình 3 giai đoạn: Chuẩn bị (2020-2021), Tự nguyện (2022-2025) và Bắt buộc (sau 2025), đánh dấu bước tiến quan trọng trong hội nhập kế toán quốc tế. Hiện nay, IFRS tiếp tục phát triển với các chuẩn mực mới như IFRS 9, IFRS 15, IFRS 16, khẳng định vị thế là ngôn ngữ kế toán toàn cầu. Ngày 29/11/2024, Quốc Hội Việt Nam chính thức thông qua việc sử dụng chuẩn mực kế toán quốc tế IFRS.

Tầm quan trọng của IFRS hiện nay

Sau khi hiểu IFRS là gì, chắc hẳn có nhiều nhân sự vẫn thắc mắc tại sao lại cần chuyển đổi từ VAS sang IFRS. Lý do bởi IFRS được nhận định có tầm quan trọng to lớn trong ngành Kế toán – Tài chính hiện nay để tạo ra một ngôn ngữ chung giúp cho báo cáo tài chính trở nên đáng tin cậy, thống nhất giữa các quốc gia, hỗ trợ đắc lực cho kế toán, kiểm toán, chủ doanh nghiệp, nhà đầu tư có thể hiểu được tình hình tài chính của tổ chức, doanh nghiệp tại các quốc gia khác nhau.

Ngoài ra, nhờ IFRS, giá trị của doanh nghiệp, tổ chức được phản ánh hợp lý hơn so với các chuẩn mực kế toán cũ được áp dụng như IAS cũ hay chuẩn mực kế toán của riêng mỗi của gia (Ví dụ như VAS – Chuẩn mực kế toán Việt Nam).

IFRS có vai trò quan trọng đối với các doanh nghiệp niêm yết cũng như các doanh nghiệp đa quốc gia, xuyên quốc gia muốn chuyển đổi báo cáo tài chính sang chuẩn mực của quốc gia công ty mẹ, một quốc gia khác. Nhờ có IFRS, việc chuyển đổi báo cáo tài chính đã được đơn giản hóa, tiết kiệm chi phí vì đã có ngôn ngữ chung.

Cuối cùng, có thể nói IFRS mang tầm quan trọng to lớn giúp Việt Nam hội nhập kinh tế sâu rộng với thế giới, xóa bỏ rào cản trong lập báo cáo tài chính, trở nên minh bạch hơn với các nhà đầu tư quốc tế tại các quốc gia quyết định áp dụng chuẩn mực IFRS.

Vì sao có sự chuyển đổi của IAS và IFRS?

Trước đó đã có chuẩn mực kế toán quốc tế IAS, vậy tại sao lại có chuyển đổi từ IAS sang IFRS? Nguyên nhân bắt nguồn từ 3 lý do chính, đó là nguyên tắc giá gốc của IAS đã không còn phù hợp, sự bất cập lớn khi chuyển đổi báo cáo tài chính theo chuẩn mực kế toán quốc gia sang IAS hoặc ngược lại và IFRS xu hướng toàn cầu để chuyển từ hòa hợp sang hội tụ.

Nguyên tắc giá gốc của IAS không còn phù hợp

Nguyên tắc giá gốc của IAS ngày càng không thể hiện đúng giá trị công nợ, tài sản trong bối cảnh bùng nổ công nghệ thông tin, công cụ phái sinh biến đổi từng ngày và hoạt động đầu tư giá trị gia tăng ngày càng trở thành xu hướng. Do đó, nguyên tắc giá trị hợp lý ngày càng bộc lộ ưu điểm.

Dẫu một số chuẩn mực của IAS cũng có sử dụng nguyên tắc giá trị hợp lý, tuy nhiên, nó vẫn bị đánh giá không đủ, khó đồng bộ, tư duy và áp dụng vào nhiều trường hợp, vấn đề. Vì vậy, việc chuyển dịch từ IAS sang IFRS là một tất yếu khi IFRS sử dụng nguyên tắc giá trị hợp lý trong việc thể hiện công nợ, tài sản, doanh nghiệp, tổ chức.

Sự bất cập khi chuyển đổi IAS sang chuẩn mực kế toán các quốc gia và ngược lại

Dù IAS là chuẩn mực quốc tế cũ nhưng phạm vị sử dụng của nó không nhiều, không được xem là ngôn ngữ kế toán chung của các quốc gia. Do đó, điều này khiến các doanh nghiệp có chi nhánh, công ty con, có hoạt động trên nhiều quốc gia buộc phải có việc chuẩn đổi báo cáo tài chính sang IAS hoặc ngược lại để sử dụng. Điều này gây tốn kém, lãng phí nhiều cho doanh nghiệp, tổ chức.

Vì vậy, chuyển đổi IAS sang IFRS – ngôn ngữ chung giúp tiết kiệm nguồn lực và công sức cho nhiều doanh nghiệp, tổ chức đang hoạt động hiện nay.

IFRS là xu hướng toàn cầu để chuyển từ hòa hợp sang hội tụ

Trước khi có IFRS, người ta thường nói về việc làm cách nào để chuẩn mực kế toán của một quốc gia này hòa hợp với quốc gia khác. Điều đó thể hiện việc các chuẩn mực kế toán có sự khác biệt và người làm trong ngành Kế toán Tài chính sẽ cố gắng khiến chúng hòa hợp nhất có thể.

Trong khi đó, thế kỷ XXI, các quốc gia hướng tới toàn cầu hóa, xóa bỏ biên giới trên nhiều lĩnh vực. Sự chuyển đổi IAS sang IFRS trở thành xu hướng toàn cầu, biến chủ nghĩa hòa hợp sang hội tụ, biến các chuẩn mực các quốc gia trở nên gần nhau hơn và trong tương lai hội tụ thành một điểm, dùng chung một ngôn ngữ.

Nhân sự Kế toán – Tài chính cần làm gì để cập nhật kiến thức IFRS?

Trong bối cảnh IFRS sắp trở thành chuẩn mực bắt buộc tại Việt Nam sau năm 2025, nhân sự ngành Kế toán – Tài chính cần nhanh chóng cập nhật ngay các kiến thức về chuẩn mực này để không bị tụt hậu. Dưới đây là lý do:

- Thứ nhất, với lộ trình áp dụng IFRS đã được phê duyệt, các doanh nghiệp niêm yết, tổ chức tài chính sẽ phải tuân thủ các quy định mới. Nếu không chuẩn bị kiến thức từ sớm, nhân sự sẽ gặp khó khăn trong việc lập và trình bày báo cáo tài chính, dẫn đến rủi ro sai sót và tốn kém chi phí điều chỉnh.

- Thứ hai, IFRS đã trở thành ngôn ngữ kế toán toàn cầu được hơn 140 quốc gia áp dụng. Việc thành thạo IFRS không chỉ giúp nhân sự làm việc hiệu quả trong môi trường đa quốc gia mà còn mở rộng cơ hội tiếp cận các tài liệu và chuẩn mực quốc tế, từ đó nâng cao năng lực chuyên môn.

- Thứ ba, thị trường lao động đang có nhu cầu lớn về nhân sự am hiểu IFRS với mức lương hấp dẫn. Các vị trí quan trọng như Kế toán trưởng, Chuyên viên tư vấn hay Kiểm toán viên quốc tế đều yêu cầu kiến thức IFRS và đưa ra mức đãi ngộ cao hơn 30-50% so với nhân sự chỉ biết VAS. Do đó, việc đầu tư học IFRS ngay từ bây giờ chính là bước đi chiến lược để nắm bắt cơ hội nghề nghiệp và thăng tiến trong tương lai.

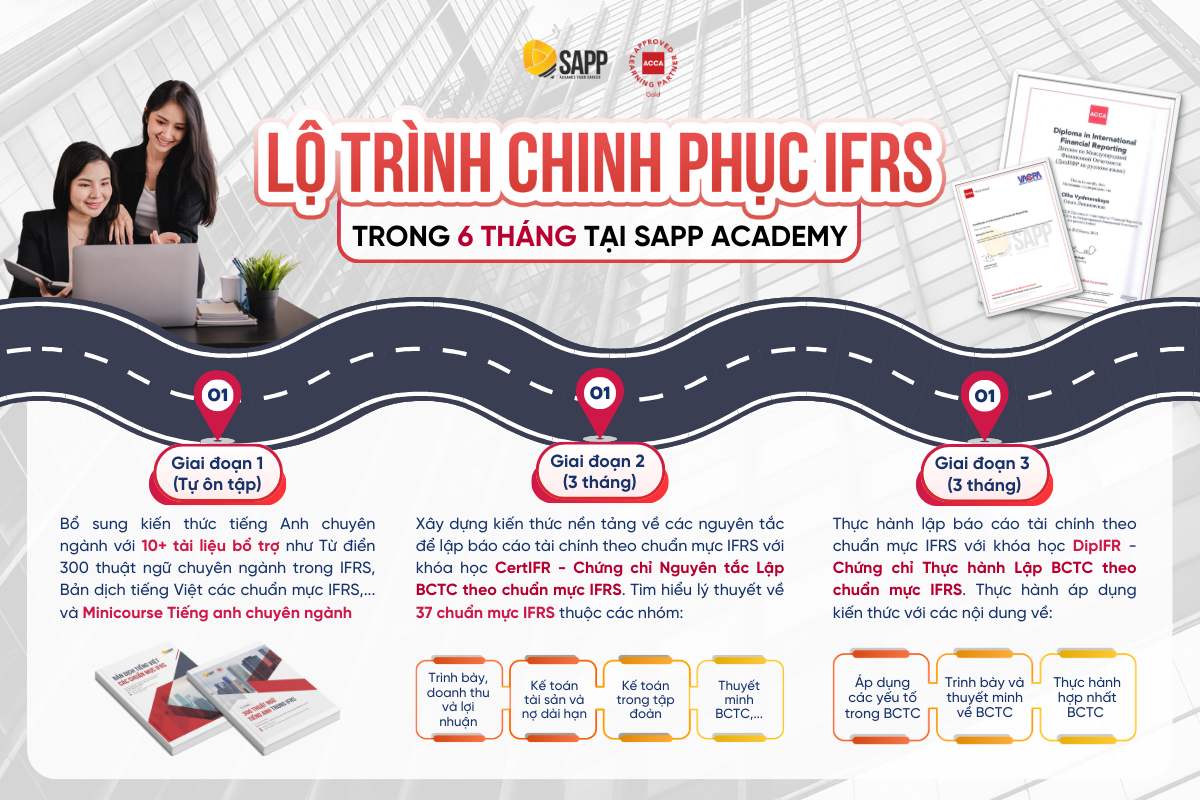

Để làm chủ IFRS hiệu quả, nhân sự cần xây dựng lộ trình học tập bài bản, bắt đầu từ việc nắm vững các khái niệm nền tảng như khung khái niệm IFRS, nguyên tắc trọng yếu và các chuẩn mực cốt lõi, kết hợp nghiên cứu các tài liệu chính thức từ IASB.

Tham khảo ngay lộ trình chinh phục IFRS toàn diện tại SAPP Academy

TẠI SAO NÊN LỰA CHỌN LỘ TRÌNH HỌC IFRS TẠI SAPP ACADEMY?

- Lộ trình học tập cá nhân hoá: Chương trình học được xây dựng phù hợp với nền tảng kiến thức của mỗi cá nhân, với Đội ngũ Hỗ trợ chuyên môn luôn theo sát tiến độ học.

- Học tập với đội ngũ giảng viên chuyên gia: 100% giảng viên là ACCA Member, có nhiều năm kinh nghiệm đào tạo các chứng chỉ quốc tế như ACCA, CertIFR, DipIFR.

- Khóa học đề cao tính thực tế: Tặng “Hướng dẫn thực hành chuyển đổi VAS – IFRS” để Kế toán, Kiểm toán viên áp dụng ngay vào công việc thực tiễn.

- Đa dạng hình thức học tập: Khóa học IFRS tại SAPP hiện có ba hình thức học tập (Online/Offline/Hybrid) phù hợp với người đi làm bận rộn, không có nhiều thời gian.

- Trải nghiệm học tập ưu việt trên nền tảng LMS Pro hiện đại: Dù với hình thức nào, người học cũng được tham gia các hoạt động khảo thí trên nền tảng LMS Pro của SAPP với 20+ tính năng tiện lợi như Notes (Ghi chú), Discussion (Thảo luận), Calculator (Máy tính),…

- Expert Talk: Gặp gỡ chuyên gia để tìm hiểu xoay quanh các chủ đề người học IFRS thường quan tâm: Gian lận báo cáo tài chính, Bán và thuê lại, Hợp đồng bảo hiểm, IFRS in Vietnam

- Chương trình học được xây dựng dựa trên các khung thiết kế giáo dục hàng đầu: Chương trình học sử dụng các khung thiết kế giáo dục hàng đầu như UDL, ADDIE, Backward Design,… giúp học viên hiểu sâu, nhớ lâu kiến thức và duy trì động lực học tập; cập nhật liên tục theo đề cương của ACCA;

- Giảm thiểu tối đa rào cản tiếng Anh: Bài giảng bằng tiếng Việt, phần tóm tắt kiến thức dưới bài giảng cũng được Việt hóa kèm các tài liệu bổ trợ Từ điển IFRS, Bản dịch bộ chuẩn mực IFRS,…giúp học viên giảm bớt các rào cản về ngôn ngữ.

Xem thêm:

- “Kế Toán Trưởng Nếu Không Cập Nhật Kiến Thức Về IFRS Sẽ Tự Đào Thải Mình!”

- Doanh nghiệp cần chuẩn bị gì khi áp dụng IFRS tại Việt Nam?

- Áp Dụng IFRS Tại Việt Nam, Chúng Ta Cần Chuẩn Bị Gì?

- Kế Toán Viên Tại Các Doanh Nghiệp SMEs Có Cần Cập Nhật IFRS Không?

- Hướng Dẫn Đăng Ký Dự Thi DipIFR Kỳ Tháng 6/2025

Tặng MIỄN PHÍ tài liệu IFRS