Kế toán quản trị – Bí quyết bứt phá cho doanh nghiệp sản xuất

Trong bối cảnh đặc thù quy trình kế toán rất phức tạp, Kế toán Quản trị đóng vai trò rất quan trọng trong việc tháo gỡ các khó khăn khi theo dõi và tối ưu hiệu quả hoạt động của doanh nghiệp sản xuất.

Cùng SAPP Academy giải quyết bài toán ứng dụng Kế toán Quản trị ở doanh nghiệp sản xuất trong bài viết sau.

Lợi ích của Kế toán Quản trị nói chung

Khác với Kế toán Tài chính chỉ tập chung vào việc ghi lại các thông tin đã xảy ra trong quá khứ, Kế toán Quản trị thêm vào đó các dự đoán trong tương lai, phân tích thông tin được ghi lại nhằm giúp doanh nghiệp:

- Hỗ trợ ra quyết định: Kế toán Quản trị cung cấp các thông tin tài chính và phi tài chính chi tiết để các nhà quản lý có thể đưa ra các quyết định chiến lược phù hợp;

- Kiểm soát chi phí: Thông qua việc đo lường các sai lệch trong chi phí, Kế toán Quản trị giúp tối ưu sử dụng nguồn lực hiệu quả;

- Dự báo và lập ngân sách: Kế toán Quản trị hỗ trợ quá trình lập kế hoạch tài chính thông qua việc dự báo chi phí, doanh thu và lợi nhuận thông qua kế hoạch ngân sách;

- Đánh giá hiệu quả hoạt động: Kế toán Quản trị cung cấp các chỉ số và tiêu chí để đánh giá hiệu quả hoạt động của các bộ phận trong tổ chức, từ đó phát hiện các điểm mạnh và điểm yếu để điều chỉnh chiến lược phù hợp.

- Quản lý rủi ro tài chính: Sử dụng các mô hình phân tích, Kế toán Quản trị đo lường và kiểm soát đầy đủ các khía cạnh của rủi ro trước các biến động của thị trường và những yếu tố không lường trước.

- … (Tìm hiểu chi tiết các Mục tiêu của Kế toán quản trị)

Các vấn đề mà doanh nghiệp sản xuất gặp phải trong quá trình quản trị tài chính

Phức tạp trong quy trình quản lý hàng tồn kho

Một công ty sản xuất thường sẽ quản lý hàng tồn kho ở nhiều giai đoạn khác nhau như nguyên liệu thô, bán thành phẩm, thành phẩm, phụ phẩm, linh kiện phụ tùng… Mỗi mặt hàng tồn kho đòi hỏi phải được theo dõi, phân loại và quản lý tỉ mỉ để đảm bảo các thông tin trong báo cáo tài chính là chính xác.

Bên cạnh đó, việc dự đoán nhu cầu và lên kế hoạch sản xuất có ảnh hưởng rất lớn đến việc quyết định dự trữ hàng tồn kho bao nhiêu là đủ. Bất cứ sai sót nào trong việc dự báo và lên kế hoạch sẽ gây ra tình trạng thiếu hụt hoặc dư thừa hàng tồn kho. Các nhà quản trị sẽ cần phải tính toán kỹ càng để cân bằng giữa tính có sẵn của hàng hóa và chi phí lưu kho để không gây ảnh hưởng đến kết quả kinh doanh.

Khó khăn trong việc theo dõi chi phí sản xuất

Để tính toán được chi phí sản xuất đòi hỏi doanh nghiệp phải theo dõi được chi phí nguyên vật liệu trực tiếp, chi phí nhân công và chi phí chung. Nếu doanh nghiệp sản xuất nhiều loại sản phẩm, việc phân bổ chi phí chung cho từng dòng sản phẩm sao cho hợp lý cũng gây đau đầu cho các nhà quản trị tài chính.

Có thể bạn quan tâm: Chi phí chế biến trong Kế toán quản trị

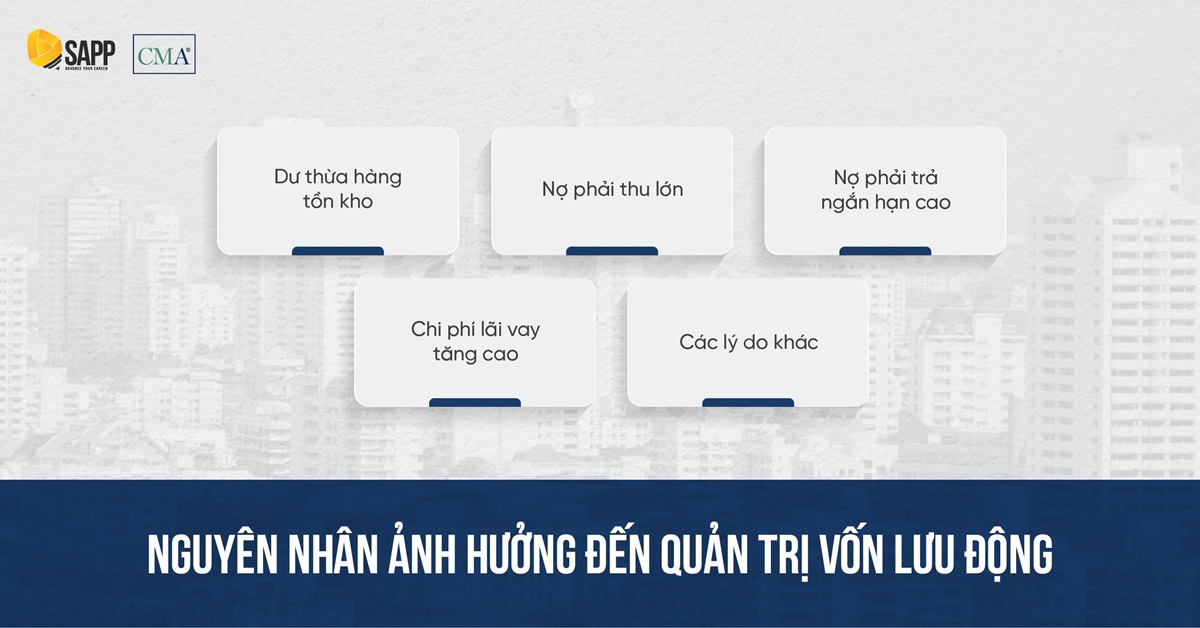

Đòi hỏi nguồn vốn lưu động lớn

Doanh nghiệp sản xuất thường cần một nguồn vốn lưu động lớn để duy trì hoạt động liên tục, đảm bảo dòng tiền cho các hoạt động hàng ngày như mua nguyên vật liệu, trả lương cho nhân viên,… Có rất nhiều nguyên nhân có thể gây ảnh hưởng đến việc quản trị vốn lưu động trong doanh nghiệp có thể kể đến như dư thừa hàng tồn kho, nợ phải thu lớn, nợ phải trả ngắn hạn cao, chi phí lãi vay tăng cao,…

Điều này đòi hỏi nhà quản trị cần có cái nhìn bao quát tổng quan để quản trị vốn lưu động hiệu quả.

Thời gian sản xuất dài gây khó khăn trong việc kiểm soát chất lượng

Đối với công ty sản xuất, quá trình để tạo ra một sản phẩm có thể diễn ra trong một thời gian dài, trải qua rất nhiều bước từ ý tưởng đến hoàn thiện sản phẩm. Chu kỳ sản xuất kéo dài đòi hỏi những nỗ lực của nhà quản trị trong việc kiểm soát, đảm bảo chất lượng và tiến độ. Một số nguyên nhân có thể gây ảnh hưởng đến tiến độ có thể kể đến như tính có sẵn của nguyên vật liệu và nhân lực, hiệu quả của thiết bị, hiệu suất làm việc của nhân sự,…

Hệ thống hạn chế, dữ liệu phân tán

Việc sử dụng nhiều hệ thống điều hành cho nhiều giai đoạn của doanh nghiệp sản xuất là khá phổ biến. Tuy nhiên, để đưa ra được các quyết định chính xác và kịp thời rất cần sự thống nhất của dữ liệu. Bên cạnh đó, dữ liệu được sử dụng để ra quyết định còn cần được xử lý để nhà quản trị có thể dễ dàng nhìn ra các vấn đề của doanh nghiệp.

Lợi ích của việc áp dụng Kế toán Quản trị đối với doanh nghiệp sản xuất

Cân bằng trong việc quản lý hàng tồn kho

Hệ thống thông tin Kế toán Quản trị được thiết kế hiệu quả có thể cung cấp thông tin kịp thời cho các quyết định của doanh nghiệp. Kế toán Quản trị cung cấp các công cụ là các phương pháp phân tích giúp doanh nghiệp có thể xác định mức tồn kho hợp lý, tránh tình trạng tồn kho quá nhiều hoặc quá ít.

Quản lý chi phí hiệu quả

Kế toán quản trị giúp theo dõi và phân tích chi tiết các khoản chi phí theo từng bộ phận, quy trình hoặc sản phẩm, tùy theo nhu cầu của doanh nghiệp. Từ đó, doanh nghiệp có thể phát hiện các chi phí không cần thiết, tối ưu hóa việc sử dụng nguồn lực và phát hiện ra các rủi ro liên quan đến biến động chi phí.

Xem thêm: Kế toán Quản trị chi phí và 3 phương pháp PHỔ BIẾN hiện nay

Tối ưu trong việc quản lý nguồn vốn

Kế toán quản trị cung cấp thông tin về hiệu quả sử dụng nguồn vốn, giúp doanh nghiệp đánh giá tỷ lệ nợ và vốn chủ sở hữu. Từ đó, doanh nghiệp có thể điều chỉnh cấu trúc nguồn vốn hợp lý, giảm chi phí tài chính (như lãi vay) và cải thiện khả năng sinh lời.

Bên cạnh đó, Kế toán Quản trị còn giúp doanh nghiệp dự báo nhu cầu vốn trong tương lai dựa trên phân tích dữ liệu hiện tại và các mục tiêu tăng trưởng. Điều này giúp doanh nghiệp có kế hoạch huy động vốn kịp thời, tránh tình trạng thiếu hụt vốn làm ảnh hưởng đến hoạt động sản xuất.

Đảm bảo kiểm soát chất lượng toàn diện

Bên cạnh các chỉ số tài chính, các chỉ số phi tài chính cũng được Kế toán Quản trị đo lường. Trong đó, Kế toán Quản trị cung cấp các chỉ số liên quan đến hiệu suất chất lượng như tỷ lệ sản phẩm đạt tiêu chuẩn, thời gian sản xuất trung bình, tỷ lệ khiếu nại khách hàng,… Nhờ đó, doanh nghiệp có thể xác định được các điểm yếu trong quy trình sản xuất và đưa ra kế hoạch cải thiện chất lượng phù hợp.

Xây dựng và tối ưu hệ thống thông tin phục vụ cho việc quản lý

Hệ thống thông tin kế toán quản trị giúp tạo ra sự liên kết thông suốt giữa các bộ phận trong doanh nghiệp, đảm bảo rằng mọi quyết định đều dựa trên các thông tin nhất quán và chính xác, từ đó tăng cường hiệu quả hợp tác trong doanh nghiệp.

Một vài công cụ Kế toán Quản trị có thể áp dụng trong doanh nghiệp sản xuất

Kế toán Quản trị cung cấp đa dạng công cụ bao gồm các phương pháp, công thức, bộ chỉ số giúp nhà quản trị có thể kiểm soát hiệu quả tình hình hoạt động của doanh nghiệp. Các công cụ này có thể được sử dụng linh hoạt tùy thuộc vào quy mô, lĩnh vực hoạt động của doanh nghiệp.

Dưới đây là một vài công cụ Kế toán Quản trị doanh nghiệp sản xuất mà nhà quản trị có thể tham khảo hỗ trợ trong việc quản lý hàng tồn kho, chi phí và vốn lưu động.

Công cụ quản lý hàng tồn kho

Hệ thống JIT

Hệ thống JIT (Just-in-Time – sản xuất tức thời) là hệ thống lập kế hoạch và kiểm soát, chỉ tiến hàng sản xuất khi có đơn hàng. Hệ thống này không lập kế hoạch trước nhằm mục đích giảm lượng tồn kho và chi phí lưu kho cho doanh nghiệp. Mặc dù có rủi ro đứt gãy chuỗi cung ứng, nếu được áp dụng hiệu quả JIT có thể có lợi thế hơn nhiều so với việc lưu kho truyền thống, giúp cho doanh nghiệp:

- Giảm chi phí lưu kho, bảo hiểm, vận chuyển

- Chỉ cần một lượng đầu tư nhỏ

- Tăng năng suất, ít phải quay lại để sửa lỗi

- Giảm thiếu lãng phí các nguyên liệu thô dư thừa

- Sản phẩm chất lượng tốt hơn do các công ty phải tập trung vào việc tối ưu hóa quy trình sản xuất

Quản lý chuỗi cung ứng

Quản trị chuỗi cung ứng là phương pháp quản trị thiết lập quan hệ đối tác liên quan đến các nhà sản xuất, nhà phân phối, nhà cung cấp, nhà bán lẻ và người tiêu dùng. Việc kiểm soát hiệu quả chuỗi cung ứng có thể giúp nhà quản trị kiểm soát chi phí, tăng hiệu quả, duy trì chất lượng sản phẩm và bảo vệ biên lợi nhuận.

Công cụ quản trị chi phí

Chi phí định mức (Standard Costing)

Chi phí định mức là chi phí được ước lượng được đặt ra để sản xuất ra một sản phẩm hoặc dịch vụ. Công cụ này có thể giúp nhà quản trị trong doanh nghiệp sản xuất đo lường chi phí phát sinh. Đây là phương pháp rất phù hợp với doanh nghiệp sản xuất do:

- Nhà quản trị có thể dễ dàng xây dựng chi phí tiêu chuẩn dựa trên danh sách vật liệu và quy trình sản xuất;

- Phương pháp này rất hữu ích trong việc xác định các sai lệch về chi phí trong quá trình sản xuất, giúp nhà quản trị có thể theo dõi hiệu suất và đưa ra những thay đổi kịp thời.

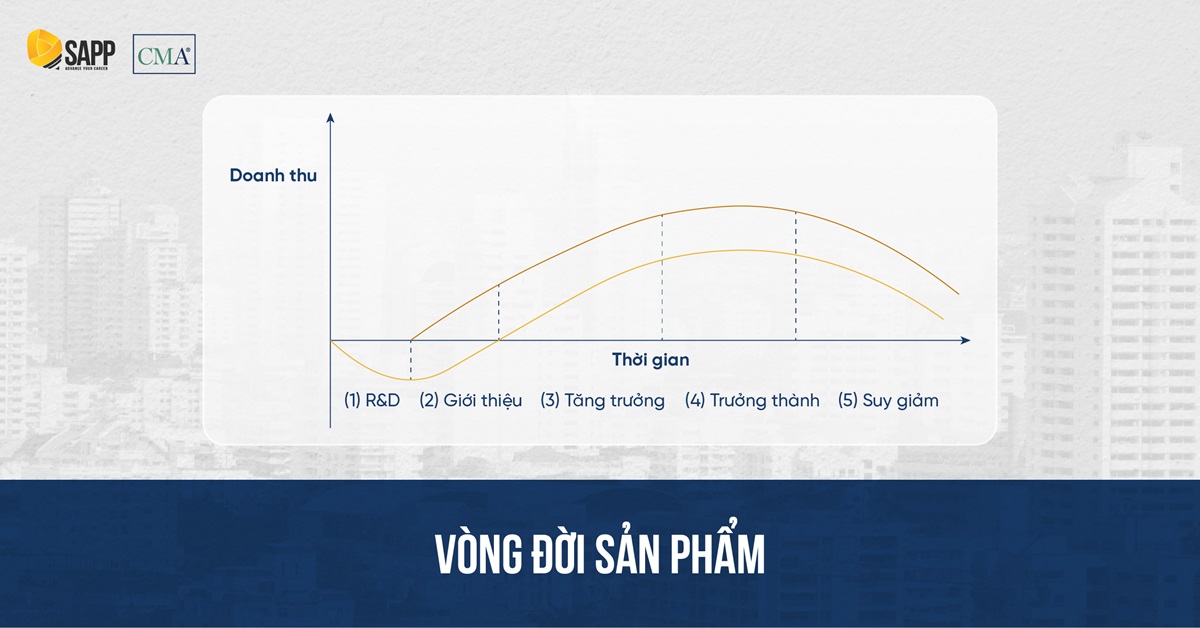

Phân tích chi phí vòng đời sản phẩm (Product Life Cycle Costing)

Phương pháp tính chi phí theo vòng đời sản phẩm là cách tiếp cận để lập ngân sách dựa theo ước tính toàn bộ doanh thu và chi phí của sản phẩm trong toàn bộ vòng đời của sản phẩm.

Ví dụ: Một công ty sản xuất đang đánh giá hai hệ thống máy để sản xuất. Máy A có chi phí trả trước thấp hơn nhưng chi phí bảo trì cao hơn, trong khi máy B có khoản giá cao hơn nhưng chi phí vận hành thấp hơn. Việc phân tích chi phí vòng đời sản phẩm sẽ giúp so sánh tổng chi phí trong suốt vòng đời dự kiến của chúng để đưa ra quyết định cuối cùng.

Xem thêm: Dự toán ngân sách kế toán quản trị và phương pháp áp dụng

Công cụ quản trị vốn lưu động

Kế toán Quản trị theo dõi, đo lường và cung cấp các bộ chỉ số liên quan giúp nhà quản trị có cái nhìn sâu sắc về tình hình kinh doanh và vận hành của doanh nghiệp trong việc quản trị vốn lưu động hiệu quả, cụ thể:

- Dự báo dòng tiền (Cash Flow Forecasting): Các chỉ số liên quan đến doanh số, giá vốn hàng bán, chi phí hoạt động cũng như các điều chỉnh tiền mặt.

- Quản trị các khoản phải thu (Accounts Receivable Management): Các chỉ số như thời gian thu hồi tiền hàng đọng, tỷ lệ nợ xấu trên doanh thu, hệ số vòng quay khoản phải thu, vòng quay tiền mặt,…

- Quản lý các khoản phải trả (Accounts Payable Management): Tỷ lệ vòng quay các khoản phải trả, chi tiêu cho mỗi nhà cung cấp, tỷ lệ chiết khấu cho thanh toán sớm,…

Đặc biệt, SAPP xin được tặng bạn Template Financial Dashboard (Mẫu Bảng Quản trị tài chính doanh nghiệp). Bạn có thể đăng ký nhận tài liệu bằng cách điền vào form đăng ký tại: https://hubs.ly/Q02XfZSM0

Doanh nghiệp cần làm gì để ứng dụng Kế toán Quản trị hiệu quả

Thay đổi nhận thức về Kế toán Quản trị

Hiện nay, các doanh nghiệp nói chung và doanh nghiệp sản xuất nói riêng thường chỉ tập trung vào công tác Kế toán Tài chính thay vì Kế toán Quản trị. Trong khi đó, thông tin Kế toán Quản trị mới là chìa khóa giúp doanh nghiệp nhìn ra được các vấn đề cốt lõi trong việc vận hành.

Chính vì vậy, nhà quản trị cần thay đổi nhận thức về kế toán quản trị cũng như có kế hoạch xây dựng hệ thống thông tin kế toán quản trị theo dữ liệu hiện đại để đáp ứng nhu cầu của doanh nghiệp.

Nâng cao trình độ của các nhân sự Kế toán Quản trị – Tài chính

Để nâng cao trình độ, các nhân sự trong ngành có thể tham gia các khóa đào hoặc tích lũy các chứng chỉ nghề nghiệp chuyên sâu về Kế toán Quản trị như chứng chỉ CMA. Đây là chứng chỉ tập trung vào việc đào tạo 6 năng lực cốt lõi mà nhà Quản trị Tài chính cần trang bị thông qua hệ thống 12 môn học.

Các công cụ Kế toán Quản trị phù hợp với quản trị doanh nghiệp sản xuất có thể được tìm thấy trong các môn học như:

- Môn 1C – Quản trị hoạt động: Chi phí định mức

- Môn 1D – Quản trị chi phí: Phân tích chi phí vòng đời sản phẩm, quản lý chuỗi cung ứng

- Môn 2A – Phân tích báo cáo tài chính: Phân tích chỉ số thanh khoản, khả năng thanh toán,…

- Môn 2B – Tài chính doanh nghiệp: Hệ thống JIT, quản trị khoản phải thu, quản trị dòng tiền, vốn lưu động,…

Để tìm hiểu chi tiết các thông tin về chứng chỉ, bạn có thể tải Handbook chi tiết về chương trình CMA Hoa Kỳ tại: https://hubs.ly/Q02Wg8pJ0

Kết luận

Tóm lại, Kế toán quản trị là công cụ không thể thiếu giúp doanh nghiệp sản xuất kiểm soát tốt chi phí, tối ưu trong việc sử dụng vốn và đảm bảo chất lượng sản phẩm. Thông qua việc cung cấp các dữ liệu phân tích và hỗ trợ ra quyết định, kế toán quản trị giúp nhà quản lý xây dựng các chiến lược tối ưu hóa nguồn lực và phát triển bền vững.

Do đó, nhà quản trị cần lưu ý tập trung đầu tư vào công tác Kế toán Quản trị để đáp ứng các nhu cầu của doanh nghiệp, gia tăng khả năng cạnh tranh trên thị trường.

Trong nội dung tiếp theo, hãy cùng SAPP tìm hiểu “3 Mô hình Kế toán Quản trị cơ bản và tối ưu nhất hiện nay“. Mời các bạn tiếp tục theo dõi!