Phân Tích Dòng Tiền Chiết Khấu: Nền Tảng Của Quản Trị Tài Chính Chiến Lược & Tối Ưu Hóa Nguồn Vốn

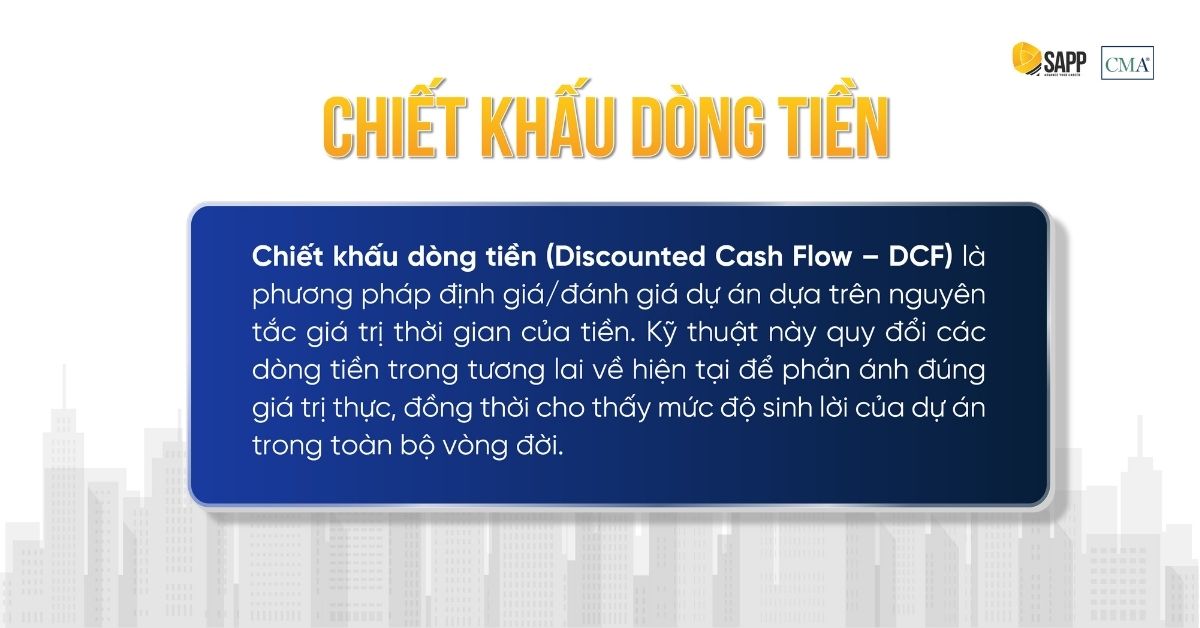

Dòng tiền Chiết khấu (Discounted Cash Flow – DCF) là phương pháp then chốt giúp doanh nghiệp đánh giá chính xác giá trị hiện tại của một dự án đầu tư. Bằng cách quy đổi toàn bộ các dòng tiền tương lai về giá trị hiện tại và so sánh với khoản vốn bỏ ra, dòng tiền chiết khấu không chỉ trả lời câu hỏi “Dự án có lợi nhuận không?” mà quan trọng hơn, còn cho thấy “Giá trị thực sự của nó là bao nhiêu tại thời điểm hiện tại”.

Đây không đơn thuần là một kỹ thuật định lượng, Dòng tiền Chiết khấu còn là nền tảng của quản trị tài chính chiến lược – nơi doanh nghiệp xác định khả năng gia tăng giá trị, kiểm soát rủi ro và tối ưu hóa nguồn vốn cho tăng trưởng bền vững.

Dòng tiền chiết khấu là nội dung quan trọng trong môn 2E của chương trình CMA Hoa Kỳ, trang bị tư duy toàn diện về quản trị vốn và phân tích đầu tư cho các chuyên gia tài chính.

Dòng tiền Chiết khấu là gì?

Giá trị thời gian của tiền

Tiền tệ luôn mang giá trị theo thời gian. Một đồng nhận được hôm nay có giá trị cao hơn một đồng nhận trong tương lai (trong điều kiện lãi suất đầu tư > 0), nghĩa là tiền sẵn có tại thời điểm hiện tại có giá trị cao hơn số tiền tương tự trong tương lai do khả năng sinh lời tiềm năng của nó.

Vì vậy, khi phân tích dòng tiền của một dự án, cần quy đổi dòng tiền trong tương lai về cùng một mốc thời gian tại hiện tại. Quá trình quy đổi này được gọi là chiết khấu dòng tiền.

Dòng tiền Chiết khấu (Discounted cash flow – DCF)

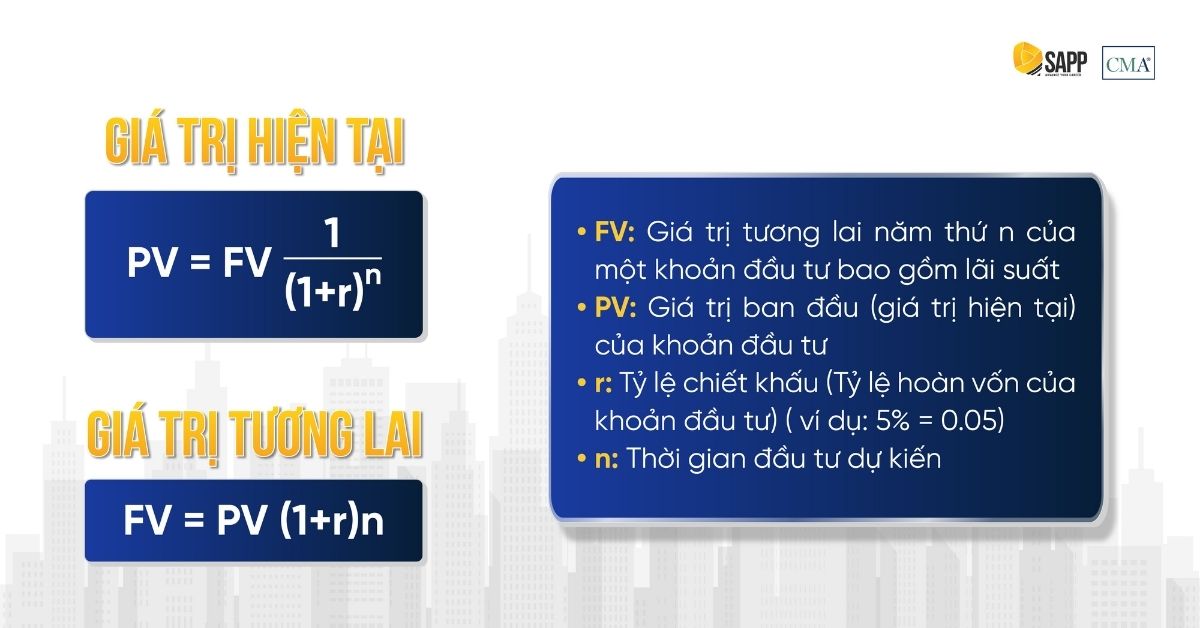

Giá trị hiện tại (Present Value – PV) là giá trị của một khoản tiền trong tương lai sau khi đã quy đổi về hiện tại bằng một tỷ lệ chiết khấu phù hợp, quá trình này được gọi là chiết khấu dòng tiền (Discounting).

Ngược lại, Giá trị tương lai (Future Value – FV) thể hiện số tiền hiện tại sẽ tăng trưởng thành bao nhiêu trong tương lai thông qua quá trình lãi kép (Compounding).

Quy ước thời gian phát sinh dòng tiền

Trong phân tích dòng tiền chiết khấu, việc xác định chính xác thời điểm phát sinh dòng tiền là yếu tố then chốt nhằm đảm bảo tính nhất quán và độ tin cậy khi đánh giá dự án. Một số quy ước thường áp dụng như sau:

- Đầu tư ban đầu: Khoản vốn bỏ ra ngay khi dự án khởi động được ghi nhận là dòng tiền ra tại thời điểm hiện tại (Năm 0).

- Dòng tiền đầu kỳ: Nếu một dòng tiền phát sinh vào đầu kỳ, theo quy ước, nó được xem như xảy ra vào cuối kỳ trước.

- Dòng tiền trong kỳ: Các dòng tiền phát sinh trong suốt kỳ thường được giả định tập trung tại cuối kỳ đó.

Những quy ước này cho phép quy đổi toàn bộ dòng tiền về cùng một mốc thời gian, từ đó quá trình chiết khấu để xác định giá trị hiện tại hoặc giá trị tương lai được thực hiện một cách nhất quán và chính xác.

Các phương pháp thẩm định sử dụng dòng tiền chiết khấu

Trong thẩm định đầu tư, có hai phương pháp thẩm định cơ bản sử dụng kỹ thuật chiết khấu dòng tiền:

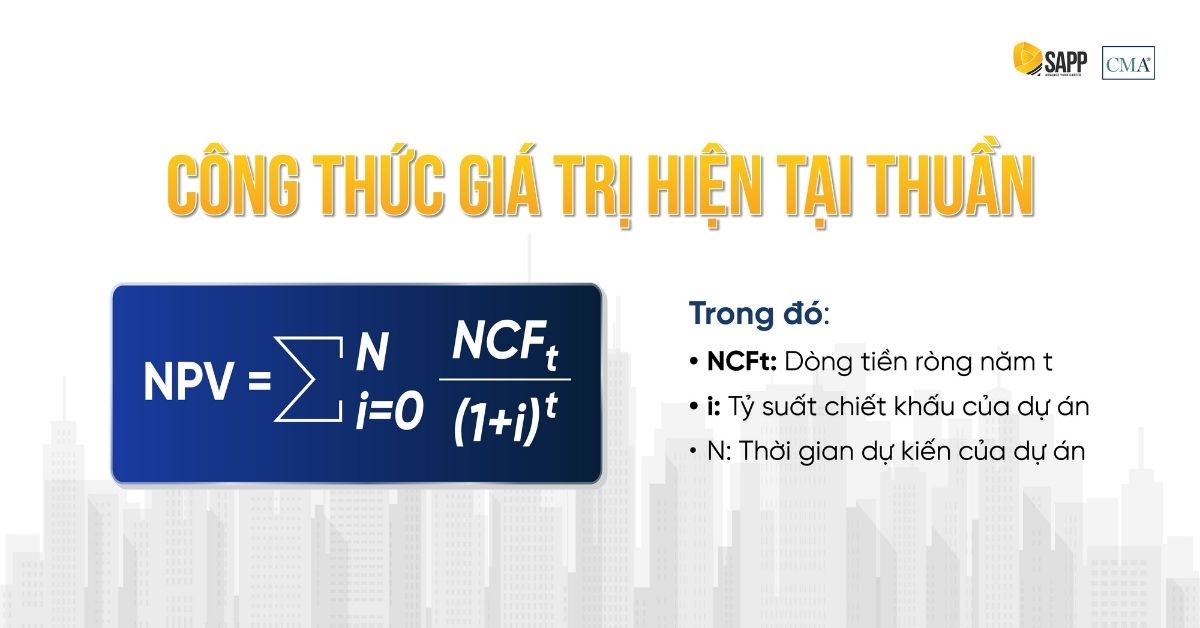

Phương pháp giá trị hiện tại thuần

Giá trị hiện tại thuần

Giá trị hiện tại thuần (NPV) là chênh lệch giữa giá trị hiện tại của dòng tiền vào và dòng tiền ra của dự án, sau khi đã chiết khấu theo một tỷ suất chiết khấu thích hợp. NPV phản ánh mức giá trị mà dự án tạo thêm cho nhà đầu tư:

Công thức tính NPV:

Dòng tiền niên kim

Dòng tiền niên kim là chuỗi các khoản thu hoặc chi có giá trị bằng nhau, phát sinh đều đặn trong một khoảng thời gian xác định. Trong phân tích đầu tư, dòng tiền niên kim thường xuất hiện ở:

- Các khoản vay trả góp định kỳ.

- Khoản lợi nhuận đều đặn hàng năm trong một số năm nhất định.

Việc chiết khấu dòng tiền niên kim giúp xác định giá trị hiện tại hoặc giá trị tương lai của các khoản thu – chi lặp lại này.

Dòng tiền niên kim vĩnh viễn

Dòng tiền niên kim vĩnh viễn là chuỗi các khoản thu – chi bằng nhau, phát sinh đều đặn và kéo dài vô hạn. Đây là khái niệm thường dùng trong định giá cổ phiếu trả cổ tức cố định hoặc mô hình chiết khấu cổ tức (DDM). Công thức chiết khấu dòng tiền vĩnh viễn cho phép xác định giá trị hiện tại một cách đơn giản và trực tiếp.

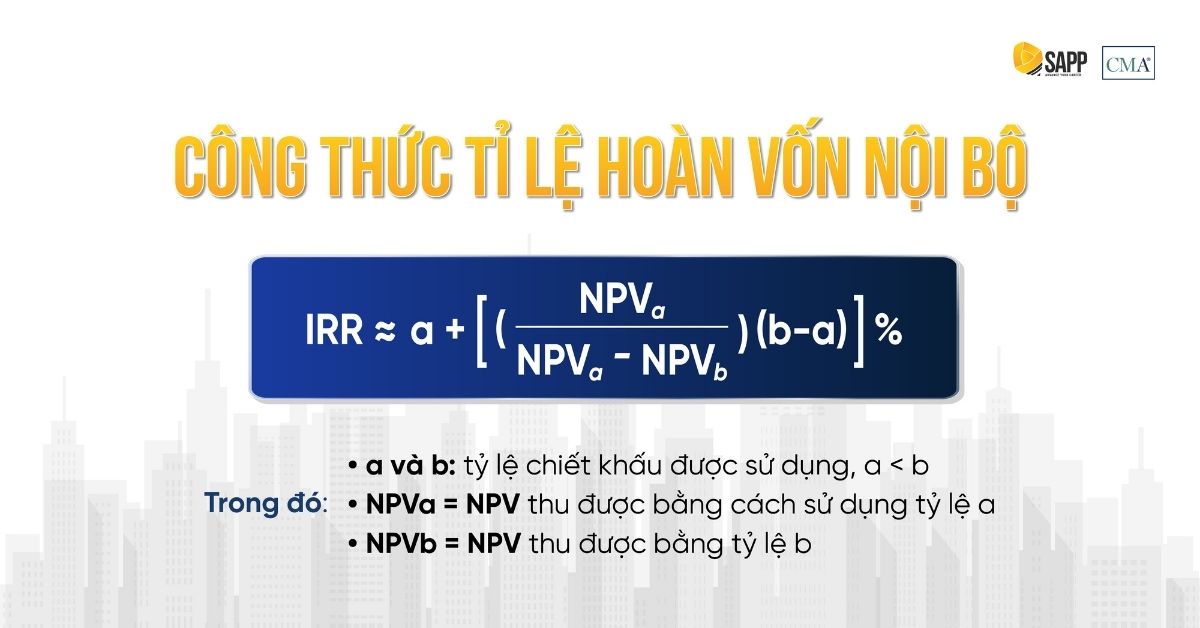

Phương pháp sử dụng tỷ suất hoàn vốn nội bộ

Tỷ suất hoàn vốn nội bộ (Internal Rate of Return – IRR) là mức lãi suất chiết khấu làm cho NPV của dự án bằng 0. Nói cách khác, IRR thể hiện mức sinh lời kỳ vọng mà tại đó dự án “hòa vốn” sau khi đã xét đến yếu tố giá trị thời gian của tiền. Đây cũng chính là ngưỡng tối thiểu mà tỷ suất lợi nhuận của dự án cần đạt để được xem là khả thi.

- Sử dụng hai giá trị NPV trên để tính IRR theo công thức:

Trong thực tế, IRR được so sánh trực tiếp với tỷ suất lợi nhuận mục tiêu (r) hay còn gọi là chi phí sử dụng vốn mà doanh nghiệp đặt ra. Từ đó, quyết định đầu tư được đưa ra theo các nguyên tắc sau:

- IRR < r → Loại bỏ dự án, vì suất sinh lời không đủ bù đắp chi phí vốn.

- IRR = r → Doanh nghiệp có thể cân nhắc thực hiện hoặc từ chối, tùy thuộc vào chiến lược phát triển và các yếu tố bổ sung (ví dụ: tính đồng bộ với các dự án khác, tác động dài hạn).

- IRR > r

- Nếu dự án độc lập → chấp thuận dự án (hoặc nhiều dự án nếu nguồn lực cho phép).

- Nếu dự án loại trừ lẫn nhau → lựa chọn dự án có IRR cao nhất.

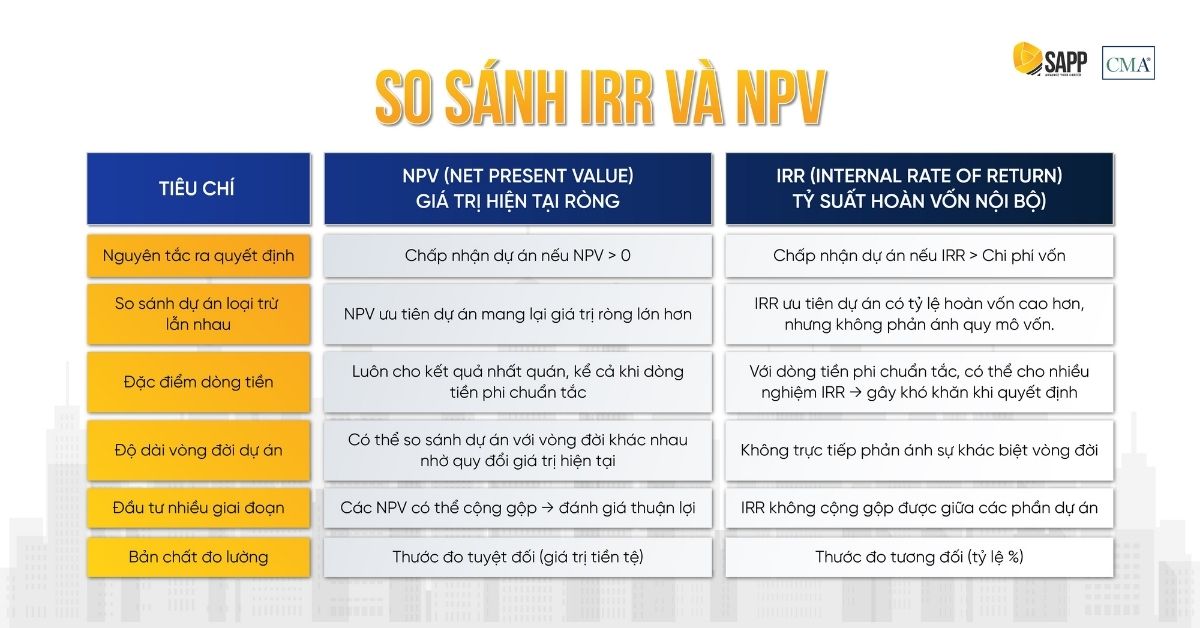

So sánh hai phương pháp NPV và IRR

Trong thẩm định dự án đầu tư, NPV và IRR là hai công cụ phân tích phổ biến nhất dựa trên cơ sở chiết khấu dòng tiền. Cả hai đều xem xét giá trị thời gian của tiền và giúp đánh giá mức độ hiệu quả tài chính của dự án. Tuy nhiên, mỗi phương pháp lại có cách tiếp cận và tiêu chí ra quyết định khác nhau.

Do đó, việc so sánh giữa NPV và IRR là cần thiết để nhà phân tích nhận diện ưu điểm, hạn chế và lựa chọn chỉ tiêu phù hợp trong từng bối cảnh đầu tư.

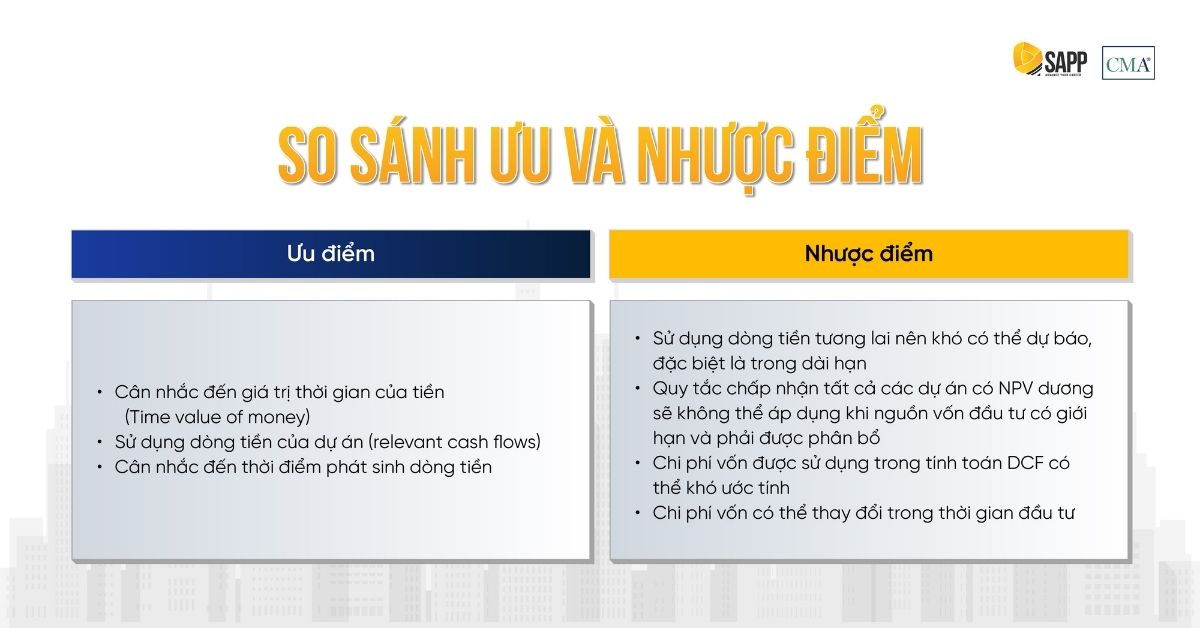

Đánh giá phương pháp thẩm định đầu tư sử dụng dòng tiền chiết khấu

Trong thực tế, không ít nhà quản trị rơi vào tình huống phải chọn giữa hai dự án loại trừ lẫn nhau:

- Một dự án “bùng nổ” ngay từ những năm đầu với dòng tiền vào lớn nhưng nhanh chóng suy giảm về sau.

- Một dự án khác lại mang về dòng tiền ổn định và đều đặn trong suốt vòng đời.

Trong những tình huống như vậy, hồ sơ NPV (NPV profile) trở thành công cụ đặc biệt hữu ích, giúp minh họa cách giá trị hiện tại thuần biến động khi thay đổi tỷ lệ chiết khấu. Đây là cơ sở để nhà quản trị đánh giá độ nhạy của dự án và xác định mức sinh lời thực sự.

Tuy nhiên, chỉ riêng NPV là chưa đủ. Trên thực tế, NPV và IRR đều được sử dụng rộng rãi trong phân tích dự án vì cùng dựa trên nguyên tắc chiết khấu dòng tiền. Điểm khác biệt là cách tiếp cận của hai phương pháp có thể dẫn đến những kết luận trái ngược nhau, nhất là khi dự án có quy mô khác biệt hoặc dòng tiền không đều.

Để hiểu rõ hơn ưu điểm, hạn chế và ứng dụng của từng phương pháp, hãy cùng xem xét bảng so sánh dưới đây:

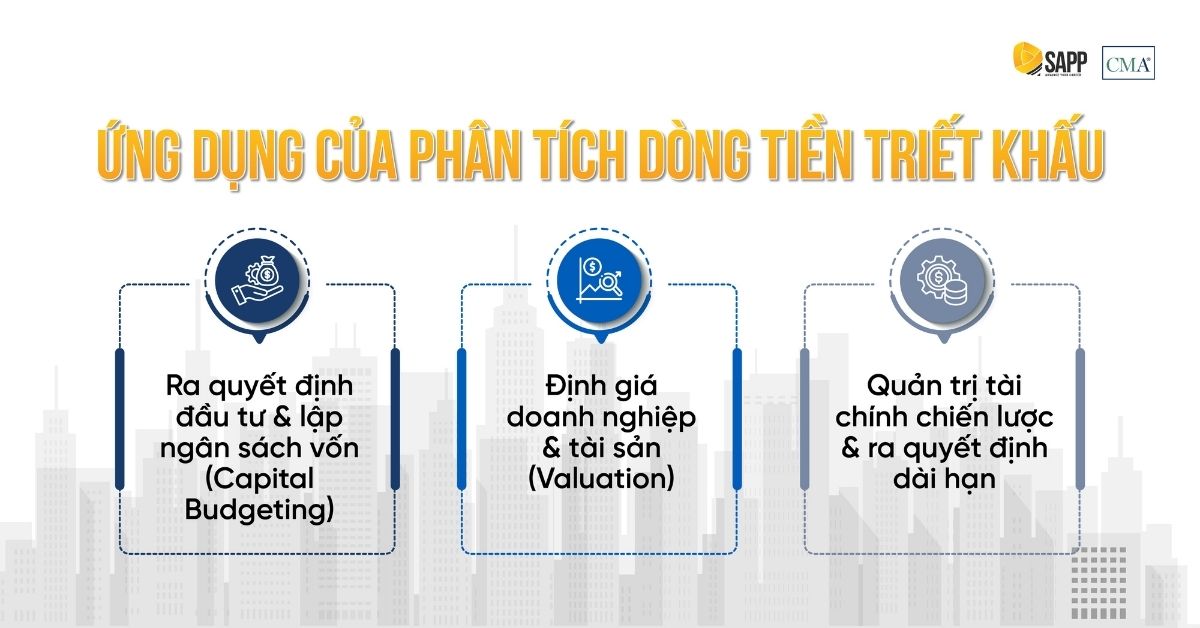

Ứng dụng quan trọng của Dòng tiền Chiết khấu trong Quản trị tài chính

Ra quyết định đầu tư và lập ngân sách vốn (Capital Budgeting)

Một trong những ứng dụng quan trọng nhất của DCF là hỗ trợ doanh nghiệp ra quyết định đầu tư. Khi nguồn vốn có hạn, việc lựa chọn dự án nào để thực hiện cần dựa trên tiêu chí rõ ràng và có cơ sở định lượng.

- Đánh giá tính khả thi và hiệu quả của dự án đầu tư (mở rộng nhà máy, mua máy móc, M&A…).

- So sánh các phương án dự án dựa trên NPV (Net Present Value) và IRR (Internal Rate of Return).

- Loại bỏ các dự án có NPV âm, tập trung vốn cho các dự án có khả năng tạo giá trị gia tăng.

Ví dụ: Doanh nghiệp cân nhắc đầu tư dây chuyền mới, dùng DCF để tính giá trị hiện tại của dòng tiền tiết kiệm chi phí + doanh thu tăng thêm, rồi so với chi phí đầu tư ban đầu.

Định giá doanh nghiệp và tài sản (Valuation)

DCF không chỉ dừng lại ở việc phân tích dự án đầu tư, mà còn là công cụ cốt lõi trong định giá doanh nghiệp và tài sản. Đây là nền tảng để đảm bảo quyết định mua bán, sáp nhập hay IPO phản ánh đúng giá trị kinh tế.

- Xác định giá trị hợp lý khi mua bán, sáp nhập (M&A), IPO, thoái vốn.

- Định giá cổ phiếu, thương hiệu hoặc tài sản vô hình dựa trên dòng tiền mà chúng tạo ra trong tương lai.

- So sánh giá trị nội tại (intrinsic value) với giá thị trường để ra quyết định đầu tư tài chính.

Ví dụ: Một công ty muốn IPO, DCF được dùng để ước tính giá trị nội tại cổ phiếu, từ đó xây dựng mức giá chào bán hợp lý.

Quản trị tài chính chiến lược và ra quyết định dài hạn

Ở tầm chiến lược, DCF giúp ban lãnh đạo doanh nghiệp hoạch định dài hạn và quản trị rủi ro tài chính. Không chỉ là công cụ tính toán, DCF còn đóng vai trò như “bản đồ định hướng” trong quản trị vốn, lợi nhuận và thanh khoản.

- Quản lý cấu trúc vốn (WACC): DCF cần xác định chi phí vốn (Cost of Capital), qua đó giúp CFO tối ưu tỷ lệ nợ – vốn chủ.

- Hoạch định tài chính dài hạn: Lập kế hoạch dòng tiền, dự báo lợi nhuận, quản lý thanh khoản.

- Phân tích rủi ro: Thông qua kịch bản (best case, worst case, base case) để đánh giá độ nhạy của dòng tiền và quyết định đầu tư.

Ví dụ: Trong bối cảnh lãi suất biến động, CFO dùng DCF để stress test dòng tiền dự án và điều chỉnh kế hoạch vay vốn.

CMA – Trang bị tư duy toàn diện về quản trị dòng tiền

Trong bối cảnh doanh nghiệp phải liên tục đưa ra quyết định đầu tư, định giá và quản trị vốn trong môi trường biến động, việc chỉ nắm công cụ phân tích như Dòng tiền Chiết khấu, NPV hay IRR là chưa đủ. Điều quan trọng hơn là tư duy tổng thể để kết nối dòng tiền với chiến lược kinh doanh. Đây chính là giá trị cốt lõi mà CMA (Certified Management Accountant) mang lại.

- CMA giúp học viên hiểu bản chất kinh tế đằng sau các con số, thay vì chỉ dừng lại ở kỹ thuật tính toán.

- Chứng chỉ này đào tạo năng lực đánh giá, so sánh và lựa chọn phương án tối ưu dựa trên cả dòng tiền, chi phí vốn và rủi ro.

- Quan trọng hơn, CMA hình thành tư duy quản trị dòng tiền chiến lược, gắn liền với mục tiêu tăng trưởng bền vững và tạo giá trị cho cổ đông.

Chính vì vậy, CMA không chỉ là “chứng chỉ nghề nghiệp”, mà còn là hệ khung tư duy giúp chuyên gia tài chính tự tin dẫn dắt trong mọi quyết định liên quan đến vốn, từ lập ngân sách, M&A đến hoạch định chiến lược dài hạn.

Tìm hiểu thêm về lộ trình học CMA Hoa Kỳ tại SAPP Academy – học thử miễn phí, linh hoạt cho người đi làm tại đây.

Kết luận

Cả NPV và IRR đều là công cụ cốt lõi trong phân tích dòng tiền chiết khấu, giúp nhà quản trị đưa ra quyết định đầu tư dựa trên giá trị thực thay vì chỉ nhìn vào số liệu kế toán. NPV cho thấy mức giá trị tuyệt đối mà dự án tạo thêm cho doanh nghiệp, trong khi IRR phản ánh tỷ suất lợi nhuận nội tại.

Tuy nhiên, không có phương pháp nào hoàn hảo trong mọi trường hợp. NPV thường được đánh giá là đáng tin cậy hơn khi so sánh các dự án loại trừ lẫn nhau hoặc có quy mô dòng tiền khác biệt. Ngược lại, IRR lại trực quan, dễ truyền đạt với các bên liên quan nhờ được thể hiện bằng tỷ lệ phần trăm.

Vì vậy, trong quản trị tài chính chiến lược, nhà quản trị không nên chỉ dựa vào một chỉ tiêu duy nhất. Thay vào đó, cần kết hợp NPV, IRR và phân tích dòng tiền chiết khấu cùng với các yếu tố như chi phí vốn, rủi ro và kịch bản đầu tư. Cách tiếp cận này giúp đảm bảo quyết định vừa khả thi về tài chính, vừa phù hợp với mục tiêu tăng trưởng dài hạn của doanh nghiệp.