Nghịch Lý Vận Hành: Giải Bài Toán Doanh Thu Tăng Nhưng Lợi Nhuận Mỏng Dành Cho Ban Điều Hành

Trong chu kỳ mở rộng quy mô, nhiều doanh nghiệp đối mặt với tình trạng doanh thu tăng trưởng nhưng biên lợi nhuận lại sụt giảm. Khi áp lực dòng tiền xuất hiện, sai lầm phổ biến của Ban Điều Hành là áp dụng các biện pháp “cắt giảm chi phí” một cách cơ học, vô tình làm tổn thương cấu trúc vận hành dài hạn.

Bài viết bóc tách sự khác biệt giữa “cắt giảm” và “quản trị chiến lược”, đồng thời giới thiệu phương pháp luận từ chuyên đề “Quản Trị Chi Phí Doanh Nghiệp Hiệu Quả”. Thông qua việc làm chủ mô hình vận hành, phân tích điểm hòa vốn (CVP) và đánh giá chi phí liên quan, Lãnh đạo không chuyên tài chính hoàn toàn có thể tự tin đưa ra các quyết sách bảo vệ biên lợi nhuận.

Trong giới kinh doanh, có một nguyên lý vận hành kinh điển: “Doanh thu là sự phù phiếm, Lợi nhuận mới là sự thật, và Tiền mặt là vua”.

Hầu hết các nhà sáng lập và Ban Lãnh đạo doanh nghiệp đều xuất thân từ nền tảng chuyên môn vững chắc hoặc sở hữu sự nhạy bén đặc biệt trong việc phát triển thị trường. Trọng tâm của tổ chức thường được dồn toàn lực vào việc thúc đẩy doanh số. Thế nhưng, khi quy mô công ty mở rộng, một điểm nghẽn quản trị bắt đầu xuất hiện: Dòng tiền thu về rất lớn, nhưng sau khi trừ đi mọi chi phí vận hành, lợi nhuận dưới cùng (Bottom line) lại không đạt kỳ vọng.

Vậy, nguồn lực tài chính của doanh nghiệp đang thất thoát ở đâu? Và tại sao các nhà quản lý – những người không chuyên về kế toán – lại bắt buộc phải trang bị tư duy quản trị chi phí?

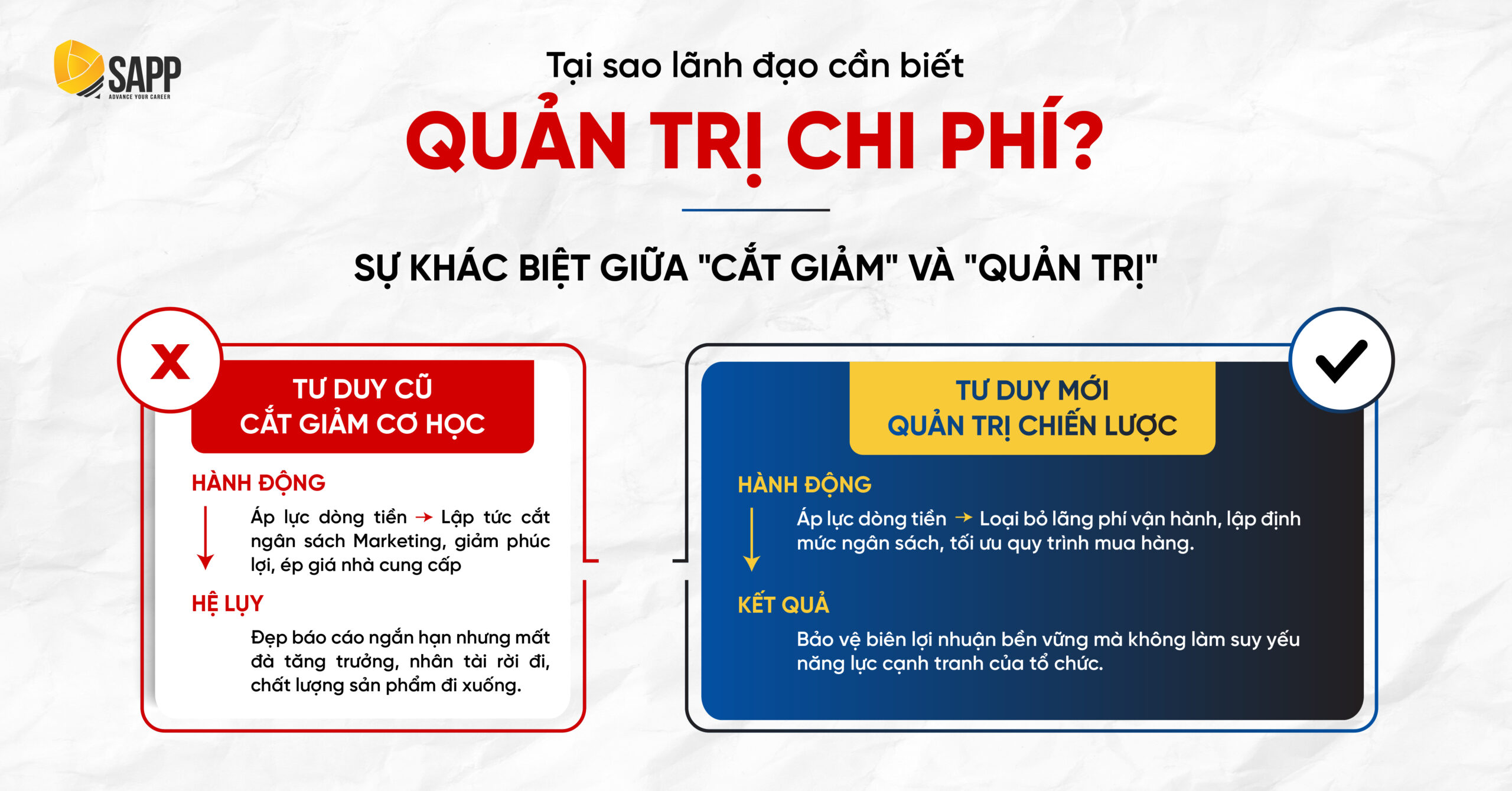

Bẫy quản trị: Sự khác biệt giữa “Cắt giảm cơ học” và “Quản trị chiến lược”

Khi đối mặt với sự sụt giảm của biên lợi nhuận hoặc căng thẳng dòng tiền, phản xạ đầu tiên của nhiều Ban Điều Hành là ban hành các chỉ thị tiết giảm chi tiêu. Các biện pháp cắt giảm ngân sách truyền thông, thu hẹp quỹ phúc lợi nhân sự, hoặc gia tăng áp lực giảm giá lên nhà cung cấp thường được áp dụng ngay lập tức.

Dưới góc nhìn tài chính doanh nghiệp, đây được gọi là hình thức cắt giảm cơ học. Phương pháp này có thể giúp làm đẹp báo cáo tài chính trong ngắn hạn, nhưng lại tiềm ẩn rủi ro rất lớn: triệt tiêu động lực tăng trưởng, làm suy giảm chất lượng sản phẩm và đánh mất những nhân sự cốt cán.

Ngược lại, quản trị chi phí chiến lược không đặt mục tiêu ở việc “tiêu ít tiền đi”, mà tập trung vào việc “tối ưu hóa giá trị trên mỗi đồng vốn được chi ra”. Một nhà quản trị xuất sắc sẽ ưu tiên loại bỏ sự lãng phí từ trong cốt lõi vận hành (như hàng tồn kho ứ đọng, quy trình phê duyệt chồng chéo, lỗi sản xuất), thay vì cắt đi những khoản đầu tư mang lại lợi thế cạnh tranh cho tổ chức.

Thiết lập hệ thống quản trị chi phí cấp độ chiến lược

Nhiều Lãnh đạo e ngại rằng việc can thiệp vào quản trị chi phí đồng nghĩa với việc phải xử lý những bảng hạch toán kế toán phức tạp. Thực tế, Kế toán làm nhiệm vụ ghi nhận quá trình đã diễn ra, trong khi Lãnh đạo sử dụng dữ liệu để điều hướng tương lai.

Để chuyển đổi từ tư duy “cắt giảm” sang “quản trị”, Ban Lãnh đạo cần kiến tạo một hệ sinh thái kiểm soát toàn diện dựa trên 4 trụ cột chiến lược:

- Chính sách và Ngân sách: Chuyển đổi từ mô hình chi tiêu thụ động sang việc thiết lập văn hóa lập ngân sách (Budgeting) và xây dựng định mức chi phí tiêu chuẩn. Điều này cung cấp một khuôn khổ minh bạch để các phòng ban tự chủ vận hành.

- Tối ưu quy trình (Đặc biệt là khâu mua hàng): Lợi nhuận của doanh nghiệp thực chất bắt đầu từ khâu mua sắm. Việc phân tách quản trị mua hàng thành hai tầng (Chiến lược tìm nguồn cung & Vận hành mua sắm) sẽ giúp tổ chức kiểm soát chi phí đầu vào một cách bền vững.

- Số hóa quy trình: Ứng dụng công nghệ thông tin nhằm tự động hóa các khâu vận hành thủ công, từ đó giảm thiểu tối đa các “chi phí ẩn” phát sinh do sai sót của con người.

- Mô hình 3 vòng phòng thủ: Quản trị chi phí là trách nhiệm của toàn bộ tổ chức. Việc thiết lập cơ cấu kiểm soát giúp rủi ro lãng phí được ngăn chặn từ bộ phận trực tiếp kinh doanh (Vòng 1), đến bộ phận giám sát (Vòng 2) và kiểm toán nội bộ (Vòng 3).

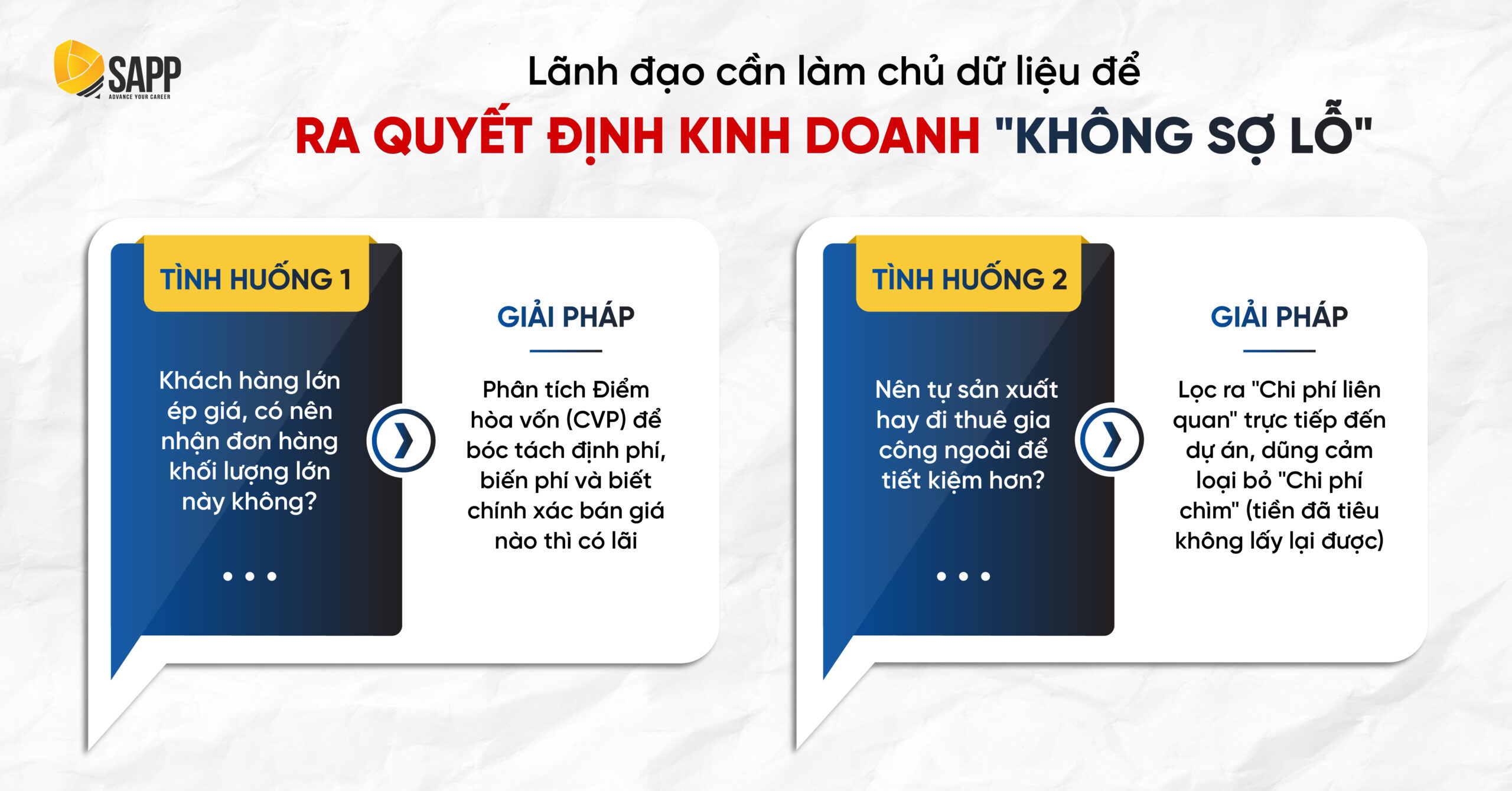

Tự tin ra quyết định kinh doanh dựa trên dữ liệu chi phí

Thương trường liên tục đặt ra cho Ban Điều Hành những bài toán tiến thoái lưỡng nan:

- “Khách hàng lớn yêu cầu chiết khấu sâu, có nên nhận đơn hàng này để duy trì dòng tiền, hay từ chối để bảo vệ biên lợi nhuận?”

- “Doanh nghiệp nên tự đầu tư dây chuyền sản xuất hay thuê gia công bên ngoài để tối ưu chi phí?”

Nếu không thấu hiểu bản chất của chi phí, mọi quyết định điều hành đều mang tính chất phỏng đoán.

Để đưa ra các quyết sách chuẩn xác, Lãnh đạo cần làm chủ hai công cụ tư duy phân tích:

- Phân tích CVP (Chi phí – Khối lượng – Lợi nhuận): Bóc tách rõ ràng tỷ trọng giữa định phí (chi phí cố định) và biến phí. Từ đó, nhà quản trị xác định chính xác điểm hòa vốn và thiết lập các chính sách giá bán linh hoạt ứng phó với biến động thị trường.

- Tư duy Chi phí liên quan (Relevant Cost): Cung cấp bộ lọc sắc bén giúp Lãnh đạo chỉ tập trung vào những khoản chi phí thực sự thay đổi dựa trên quyết định hiện tại. Đồng thời, tư duy này giúp Lãnh đạo dũng cảm loại bỏ “chi phí chìm” (Sunk cost – những khoản đầu tư không thể thu hồi), tránh việc kéo dài các dự án đang thua lỗ.

Nâng tầm tư duy tài chính cùng Chuyên đề “Quản Trị Chi Phí Doanh Nghiệp Hiệu Quả”

Quản trị chi phí không phải là kỹ năng bẩm sinh, mà là một phương pháp luận có thể hệ thống hóa. Nhằm giúp các Chủ doanh nghiệp, C-Level và Quản lý cấp trung – đặc biệt là những nhân sự không xuất thân từ chuyên ngành Tài chính – Kế toán – làm chủ năng lực này, SAPP Academy giới thiệu chuyên đề “Quản Trị Chi Phí Doanh Nghiệp Hiệu Quả”.

Được thiết kế dựa trên các bài toán thực tiễn của doanh nghiệp, khóa học bóc tách mọi rào cản về thuật ngữ học thuật, mang đến một lộ trình tư duy ứng dụng trực tiếp, tạo ra sự chuyển đổi sâu sắc cho từng cấp bậc:

- Với Chủ Doanh Nghiệp & Ban Điều Hành: Nắm vững bức tranh tổng quan mô hình quản lý vận hành. Khóa học cung cấp năng lực thiết lập hệ thống phòng thủ chi phí, định giá thông minh và bảo vệ biên lợi nhuận cốt lõi của doanh nghiệp.

- Với Giám đốc Khối & Trưởng Phòng Ban: Xóa bỏ tình trạng bị động ngân sách. Học viên làm chủ kỹ năng lập kế hoạch tài chính, tối ưu hóa quy trình phòng ban và thiết lập bộ KPI đo lường hiệu quả chi phí một cách minh bạch.

- Với Quản Lý Cấp Trung: Hiểu thấu đáo cấu trúc chi phí (Nguyên vật liệu, nhân công, chi phí chung). Nắm vững công cụ phân tích CVP, tự tin đánh giá hiệu quả của từng dự án và đưa ra quyết định vận hành chính xác.

Sự thịnh vượng của một tổ chức không chỉ đến từ những hợp đồng lớn, mà còn đến từ năng lực quản trị chặt chẽ từng đồng vốn được đầu tư. Hãy trang bị ngay tư duy tài chính sắc bén để kiến tạo một doanh nghiệp tăng trưởng bền vững từ bên trong!

CHUYÊN ĐỀ: QUẢN TRỊ CHI PHÍ DOANH NGHIỆP HIỆU QUẢ

(Thuộc lộ trình Quản trị Tài chính Doanh nghiệp 2026 – SAPP Academy)

📅 Hình thức học: Trực tiếp tại TP. Hà Nội & TP. HCM hoặc Trực tuyến tương tác qua Zoom.

👉 Khám phá khung chương trình chi tiết dành cho Lãnh đạo tại đây