Khi Doanh Nghiệp Lãi Nhưng Hết Tiền: Giải Mã Bẫy Lợi Nhuận Kế Toán Và Khung Tư Duy Giải Phóng Dòng Tiền Dành Cho Nhà Điều Hành

Một trong những nghịch lý nghiêm trọng nhất trong quản trị tài chính doanh nghiệp là tình trạng báo cáo kết quả kinh doanh ghi nhận mức lợi nhuận ấn tượng, nhưng quỹ tiền mặt của tổ chức lại rơi vào trạng thái cạn kiệt. Sự nhầm lẫn giữa Lợi nhuận kế toán (Profit) và Dòng tiền thực tế (Cash flow) thường đẩy các nhà quản lý không chuyên về tài chính vào trạng thái bị động, thậm chí đối mặt với nguy cơ mất khả năng thanh toán kỹ thuật. Bằng việc bóc tách 3 nguyên nhân cốt lõi gây suy kiệt thanh khoản từ lăng kính vận hành hệ thống, bài viết định hình lại tư duy quản trị tài chính và gợi mở những khung quyết định chiến lược giúp doanh nghiệp phát triển bền vững.

Trong quản trị doanh nghiệp cao cấp, một nguyên lý mang tính bản chất luôn được các chuyên gia tài chính nhấn mạnh: “Doanh thu là sự phù phiếm, Lợi nhuận là quan điểm kế toán, nhưng Tiền mặt mới là thực tại”.

Phần lớn các nhà sáng lập và Giám đốc điều hành (CEO) xuất thân từ khối tư duy tăng trưởng (Growth-driven) thường sở hữu bản năng nhạy bén trong việc chiếm lĩnh thị phần, đẩy mạnh doanh số và tối ưu hóa quy trình sản xuất. Tuy nhiên, khi quy mô doanh nghiệp vượt qua giai đoạn sống sót và bước vào chu kỳ mở rộng, một điểm nghẽn quản trị nguy hiểm bắt đầu xuất hiện: Sổ sách kế toán báo cáo công ty có lãi lớn, nhưng Ban Điều Hành lại liên tục đối mặt với áp lực thiếu hụt tiền mặt để chi trả lương nhân sự, thanh toán nợ đến hạn hoặc tái đầu tư.

Trạng thái tiến thoái lưỡng nan này là hệ quả trực tiếp của việc đánh đồng giữa hai khái niệm hoàn toàn khác biệt: Lợi nhuận sổ sách và Dòng tiền thuần. Lợi nhuận là một con số mang tính giả định, được xây dựng trên cơ sở dồn tích của kế toán (ghi nhận doanh thu ngay khi chuyển giao rủi ro hàng hóa, bất kể tiền đã về túi hay chưa). Trong khi đó, dòng tiền là huyết mạch thực tế quyết định năng lực sinh tồn của tổ chức.

Dưới lăng kính tài chính chiến lược, hiện tượng doanh nghiệp “lãi trên giấy nhưng rỗng két” thường khu trú trong 3 nguyên nhân vận hành cốt lõi sau đây:

Lợi nhuận “găm” trong công nợ: Hệ lụy của chính sách tín dụng lỏng lẻo

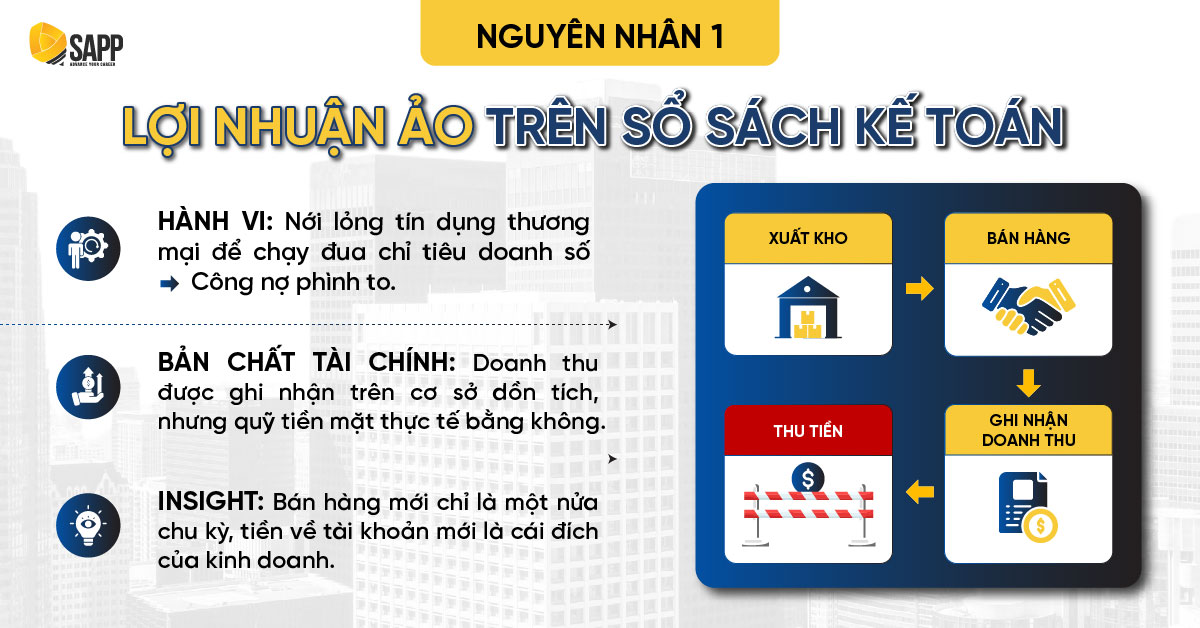

Nguyên nhân đầu tiên và phổ biến nhất khiến dòng tiền của tổ chức bị triệt tiêu chính là sự bất đối xứng giữa tốc độ ghi nhận doanh thu và tốc độ thu hồi tiền mặt. Để đạt được các mục tiêu tăng trưởng doanh số ngắn hạn hoặc giành giật thị phần, Khối Kinh doanh thường có xu hướng nới lỏng chính sách tín dụng thương mại cho khách hàng – tăng hạn mức nợ và kéo dài thời gian thanh toán.

Về mặt kỹ thuật, ngay khi hóa đơn được phát hành, hệ thống kế toán lập tức ghi nhận một khoản doanh thu và lợi nhuận tương ứng trên Báo cáo kết quả kinh doanh (P&L). Ban Lãnh đạo nhìn vào biểu đồ sẽ thấy một bức tranh tăng trưởng rực rỡ. Thế nhưng, dòng tiền thực tế lại đang nằm ngoài hệ thống và bị chiếm dụng bởi đối tác. Khoản phải thu (Accounts Receivable) phình to không chỉ làm tăng rủi ro nợ xấu mà còn trực tiếp rút cạn nguồn vốn lưu động của công ty. Doanh nghiệp rơi vào tình trạng “chết trên đống tài sản ảo” do mất cân đối dòng tiền.

Sự thiếu hụt một hệ thống kiểm soát công nợ đồng bộ chứng minh rằng năng lực bán hàng chưa phải là điểm mấu chốt của sự trường tồn. Để kiểm soát thực tại này, người cầm lái bắt buộc phải sở hữu tư duy thiết lập Ngân sách theo chiến lược và làm chủ chu kỳ chuyển hóa tiền mặt thông qua việc Quản trị & Tối ưu hiệu quả vốn lưu động nhằm đảm bảo mọi đồng doanh thu đều phải được chuyển hóa thành thanh khoản.

Vốn chôn vùi trong kho bãi: Điểm mù từ dự báo và quản trị cung ứng

Nguyên nhân cốt lõi thứ hai thường xuất hiện tại các doanh nghiệp thuộc khối Sản xuất và Thương mại: Sự tích lũy tài sản thiếu hiệu quả dưới dạng hàng tồn kho.

Khi Ban Điều Hành đưa ra các dự báo thị trường quá lạc quan hoặc cố gắng tối ưu hóa chi phí sản xuất theo quy mô (Economy of Scale) bằng cách nhập nguyên vật liệu ồ ạt để ép giá nhà cung cấp, họ đang vô tình đưa doanh nghiệp vào một cái bẫy thanh khoản lớn.

Hàng tồn kho (Inventory) khi nằm lại trong kho bãi vẫn được phân loại là “Tài sản ngắn hạn” trên Bảng cân đối kế toán. Sự gia tăng tồn kho không làm giảm lợi nhuận hiện tại của doanh nghiệp, thậm chí còn che giấu các chi phí ẩn của vận hành. Tuy nhiên, dòng tiền mặt thuần của tổ chức đã bị bòn rút để thanh toán cho các nhà cung cấp đầu vào và chi trả chi phí lưu kho. Vốn lưu động bị đóng băng dưới dạng vật chất tĩnh, triệt tiêu khả năng ứng phó linh hoạt của doanh nghiệp trước các biến động thị trường.

Bài học quản trị ở đây là năng lực đồng bộ hóa giữa luồng chảy vật chất và luồng chảy tài chính. Lãnh đạo doanh nghiệp cần được trang bị một tư duy sắc bén về Quản trị hiệu quả chi phí doanh nghiệp để bóc tách các chi phí ẩn trong kho bãi, đồng thời áp dụng các mô hình tài chính thực chiến của Quản trị vốn lưu động để tối ưu hóa tốc độ vòng quay hàng tồn kho, biến tài sản tĩnh thành dòng tiền động.

Lấy ngắn nuôi dài: Sai lầm cấu trúc trong hoạch định tài trợ (CAPEX)

Đây là nguyên nhân mang tính chiến lược thượng tầng và có sức tàn phá nghiêm trọng nhất đối với cấu trúc tài chính của doanh nghiệp. Khi doanh nghiệp trải qua một vài chu kỳ kinh doanh có lãi tốt, Ban Lãnh đạo thường có tâm lý tự tin và mong muốn tăng tốc mở rộng quy mô: đầu tư xây dựng nhà xưởng, mở rộng chuỗi cửa hàng, hoặc mua sắm các trang thiết bị công nghệ đắt tiền (Chi phí đầu tư phát triển – CAPEX).

Sai lầm chí mạng xảy ra khi Ban Điều Hành sử dụng dòng tiền thặng dư từ hoạt động kinh doanh ngắn hạn hoặc các nguồn vay thương mại ngắn hạn để tài trợ cho các tài sản dài hạn này. Tài sản cố định cần một chu kỳ nhiều năm, thông qua khấu hao, mới có thể tái tạo lại dòng tiền. Việc rút cạn nguồn lực thanh khoản ngắn hạn để đắp vào các hạng mục dài hạn sẽ làm sụp đổ hoàn toàn bộ đệm an toàn tài chính (Financial buffer) của tổ chức. Khi các nghĩa vụ nợ ngắn hạn, tiền lương hoặc tiền thuế đến hạn thanh toán, doanh nghiệp lập tức rơi vào khủng hoảng mất khả năng thanh toán dù trên sổ sách vẫn ghi nhận mức thặng dư lớn.

Quyết định cấu trúc vốn quyết định sự hưng thịnh của một đế chế. Để không rơi vào bẫy mất cân đối kỳ hạn vốn, người đứng đầu tổ chức bắt buộc phải am hiểu nguyên lý Quản trị & Tái cấu trúc vốn bền vững nhằm hoạch định tỷ trọng tối ưu giữa nợ vay và vốn chủ sở hữu, đồng thời phối hợp chặt chẽ với các giải pháp Tối ưu thuế & Quản trị rủi ro tuân thủ để bảo vệ dòng tiền tự do (FCF) trước các rủi ro pháp lý.

Kiến tạo khung quyết định tài chính toàn diện cùng SAPP Academy

Sự cô đơn trên đỉnh quyết định của người cầm lái doanh nghiệp thường bắt nguồn từ việc thiếu vắng một “hệ ngôn ngữ chung” để phản biện với các bộ phận chuyên môn. Lãnh đạo không cần thay thế vị trí của Kế toán trưởng hay Giám đốc Tài chính, nhưng bắt buộc phải sở hữu một Khung quyết định tài chính (Financial Decision Framework) chuẩn mực để làm chủ cỗ máy vận hành.

Nhằm chuyển hóa những kiến thức quản trị tài chính phức tạp thành bộ công cụ điều hành thực chiến dành riêng cho Ban Lãnh đạo không chuyên, SAPP Academy thiết kế lộ trình cao cấp Quản Trị Tài Chính Doanh Nghiệp 2026. Chương trình được cấu trúc như một “Phòng họp chiến lược” thu nhỏ, tập trung giải quyết toàn diện các lỗ hổng hệ thống thông qua 5 chuyên đề cốt lõi:

- Chuyên đề 2 – Quản Trị Hiệu Quả Chi Phí Doanh Nghiệp: Làm chủ tư duy phân tích hành vi chi phí, kiểm soát điểm hòa vốn và triệt tiêu lãng phí từ trong cốt lõi vận hành để bảo vệ biên lợi nhuận.

- Chuyên đề 4 – Lập Ngân Sách Theo Chiến Lược: Công cụ chuyển hóa tầm nhìn của Hội đồng Quản trị thành các chỉ số tài chính định mức cụ thể cho từng phòng ban, chấm dứt tình trạng duyệt chi cảm tính.

- Chuyên đề 5 – Quản Trị & Tối Ưu Hiệu Quả Vốn Lưu Động: Giải pháp vắt kiệt dòng tiền đang bị chôn vùi trong công nợ và hàng tồn kho, tối ưu hóa chu kỳ tiền mặt để kiến tạo thanh khoản tức thời.

- Chuyên đề 6 – Tối Ưu Thuế & Quản Trị Rủi Ro Tuân Thủ: Thiết lập lá chắn pháp lý vững chắc, chủ động quy hoạch nghĩa vụ thuế để giữ lại trọn vẹn giá trị thặng dư của tổ chức.

- Chuyên đề 7 – Quản Trị & Tái Cấu Trúc Vốn Bền Vững: Hoạch định cấu trúc nguồn vốn dài hạn, lựa chọn phương thức tài trợ thông minh nhằm đảm bảo sự an toàn và trường tồn của doanh nghiệp trước mọi biến động vĩ mô.

Sự sắc bén trong tư duy tài chính của nhà điều hành chính là tài sản vô hình lớn nhất của một doanh nghiệp. Hãy trang bị ngay bộ công cụ phòng thủ tài chính chuẩn quốc tế để làm chủ dòng máu vận hành và bảo vệ thành quả tăng trưởng của tổ chức!

LỘ TRÌNH QUẢN TRỊ TÀI CHÍNH DOANH NGHIỆP 2026

(Giải pháp kiến tạo khung quyết định chiến lược dành cho Ban Lãnh đạo)

📅 Hình thức học: Offline tại TP. Hà Nội & TP. HCM và online qua Zoom

👉 Đăng ký nhận khung chương trình chi tiết và giải pháp tư vấn Business Case tại đây