Ảnh hưởng của kế toán quản trị đến việc định giá bán

Trong môi trường kinh doanh đầy cạnh tranh hiện nay, kế toán quản trị đóng vai trò then chốt trong việc định giá bán sản phẩm và dịch vụ. Cùng SAPP Academy tìm hiểu về ảnh hưởng của kế toán quản trị đến việc định giá bán và các chiến lược giá mà nhà quản trị có thể tham khảo trong bài viết sau.

Quy định Pháp luật về định giá bán sản phẩm của Kế toán quản trị

Việc định giá bản sản phẩm được quy định tại Tiểu mục 2.1 Mục 2 Phần III Thông tư 53/2006/TT-BTC hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp do Bộ Tài chính ban hành, cụ thể:

“a/ Doanh nghiệp xác định giá bán sản phẩm theo nguyên tắc: Giá bán đủ bù đắp chi phí và đạt được lợi nhuận mong muốn.

b/ Doanh nghiệp có thể căn cứ vào từng hoàn cảnh, điều kiện và từng loại giá bán (giá bán sản phẩm thông thường, giá bán sản phẩm mới, giá bán nội bộ, giá bán trong điều kiện cạnh tranh,…) để lựa chọn căn cứ làm cơ sở xác định giá bán hợp lý (Ví dụ: căn cứ vào giá thành sản xuất, căn cứ vào biến phí trong giá thành toàn bộ của sản phẩm, dựa vào chi phí nguyên liệu, chi phí nhân công,…).

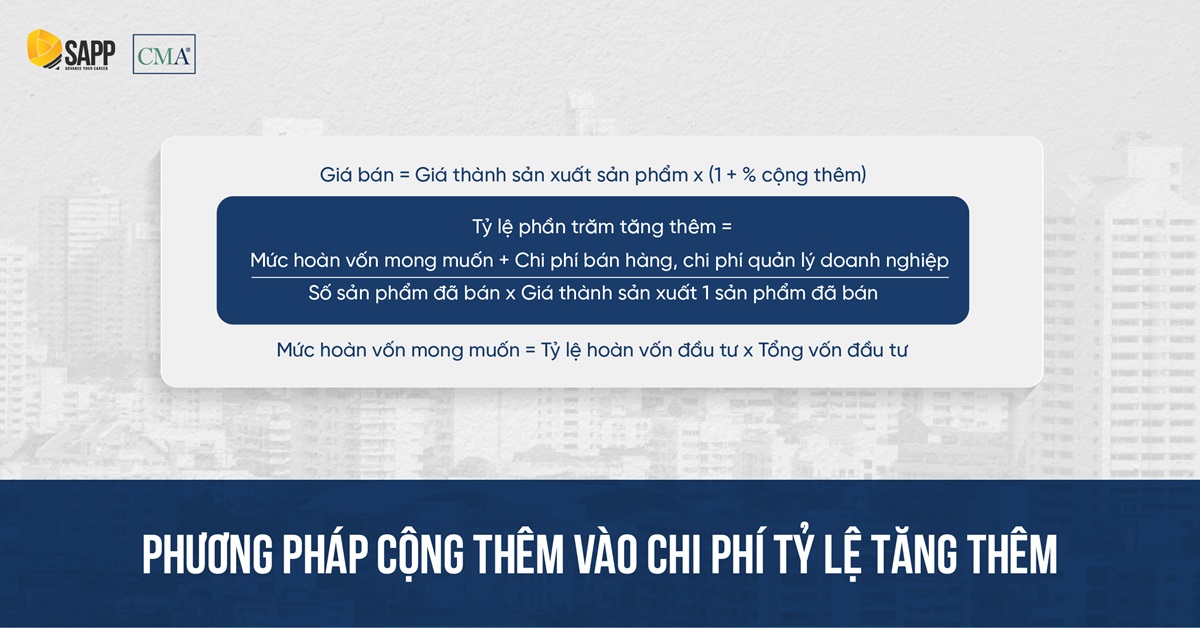

Ví dụ: Định giá bán dựa trên giá thành sản xuất sản phẩm theo phương pháp cộng thêm vào chi phí tỷ lệ tăng thêm theo công thức:

Giá bán = Giá thành sản xuất sản phẩm x (1 + % cộng thêm)

Tỷ lệ phần trăm tăng thêm = (Mức hoàn vốn mong muốn + Chi phí bán hàng, chi phí quản lý doanh nghiệp) / (Số sản phẩm đã bán x Giá thành sản xuất 1 sản phẩm đã bán)

Mức hoàn vốn mong muốn = Tỷ lệ hoàn vốn đầu tư x Tổng vốn đầu tư”

Quy định này đã thể hiện được mô hình đơn giản nhất của việc định giá bán trong công tác kế toán quản trị. Tuy nhiên, khi áp dụng vào từng doanh nghiệp, trong từng bối cảnh cụ thể, nhà quản trị chiến lược có thể sẽ cần sử dụng các phương pháp định giá bán phức tạp khác nhau.

Vai trò của kế toán quản trị trong việc định giá bán

Việc định giá sản phẩm hoặc dịch vụ của doanh nghiệp là một trong những quyết định quan trọng nhất mà người quản lý cần phải đưa ra. Như đã được đề cập trong nhiều bài viết của SAPP, kế toán quản trị có thể giúp người quản lý ra quyết định bằng cách cung cấp các thông tin cần thiết. Cụ thể, trong trường hợp này đó là các thông tin liên quan đến quyết định về việc thiết lập giá.

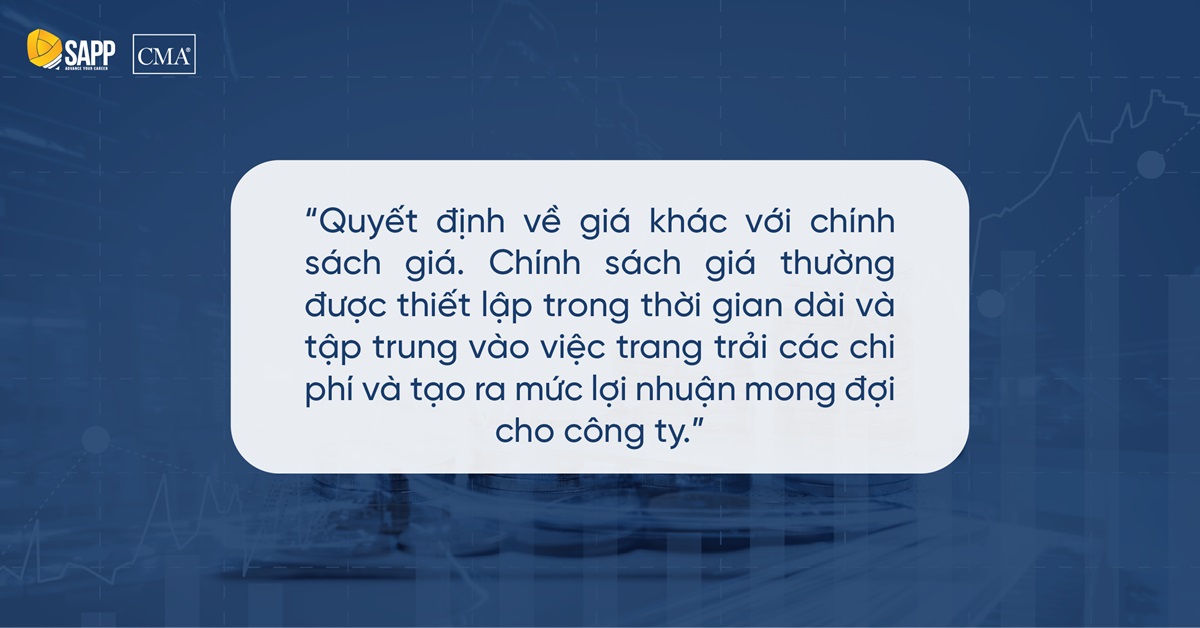

Quyết định về giá khác với chính sách giá. Chính sách giá thường được thiết lập trong thời gian dài và tập trung vào việc trang trải các chi phí và tạo ra mức lợi nhuận mong đợi cho công ty. Trong khi đó, quyết định về giá trong ngắn hạn thường là các quyết định mang tính thời điểm.

Chất lượng thông tin sẽ quyết định chất lượng của mức giá được đưa ra. Nếu mức giá bị đặt quá thấp, lượng bán có thể sẽ tăng lên. Tuy nhiên, mức giá này sẽ không đủ khả năng trang trải các chi phí sản xuất. Ngược lại, nếu mức giá đặt quá cao, khách hàng sẽ lựa chọn tìm mua sản phẩm của các doanh nghiệp khác, sản lượng bán chắc chắn sẽ giảm. Chính vì vậy, nhà quản trị cần đưa ra các quyết định về giá vừa phải phù hợp với nhu cầu của thị trường, vừa đảm bảo tối đa hóa lợi nhuận.

Các chiến lược giá dựa trên cơ sở thông tin kế toán quản trị

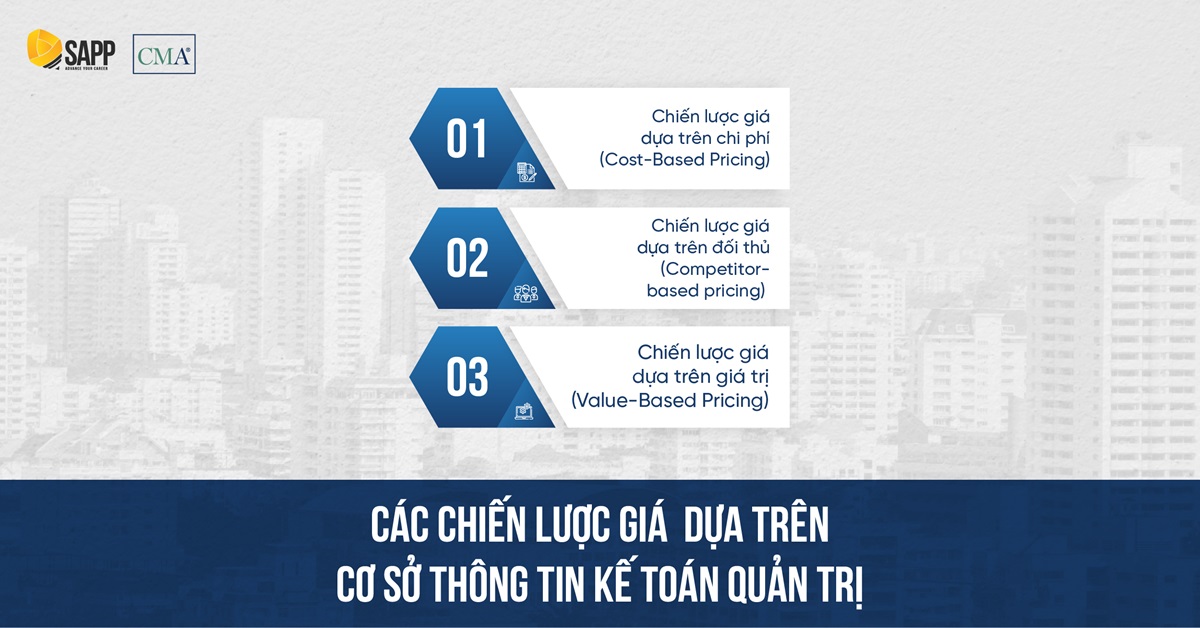

Có ba cách tiếp cận hay ba chiến lược phổ biến trong việc định giá bao gồm định giá dựa trên chi phí, định giá dựa trên đối thủ và định giá dựa trên giá trị. Tùy theo chiến lược lựa chọn của người làm quản trị mà các thông tin kế toán quản trị cần có để đưa ra quyết định sẽ khác nhau.

Chiến lược giá dựa trên chi phí (Cost-Based Pricing)

Định giá bán sản phẩm dựa trên chi phí là chiến lược phổ biến nhất. Chiến lược này liên quan đến việc ấn định giá bằng cách cộng thêm phần chênh lệch vào chi phí sản xuất. Việc định giá dựa trên chi phí phụ thuộc rất nhiều vào tính chính xác của việc tính toán chi phí và cơ cấu chi phí. Chỉ cần có sự thay đổi đáng kể của chi phí, các nhà quản trị sẽ cần đưa ra các quyết định giá mới.

Chính vì vậy, sự hiểu biết của người quản lý về chi phí sẽ ảnh hưởng đến quyết định tính toán mức giá. Điều này, đòi hỏi người làm kế toán quản trị phải biết cách phân bổ chi phí phù hợp để đưa ra mức chi phí chính xác.

Ưu, nhược điểm của chiến lược giá dựa trên chi phí

| Ưu điểm | Nhược điểm |

|

|

Chiến lược giá dựa trên đối thủ (Competitor-based pricing)

Theo cách tiếp cận này, người quản trị sẽ đưa ra mức giá dựa trên mức giá mà đối thủ cạnh tranh đang đặt ra cho các sản phẩm hoặc dịch vụ tương tự. Chiến lược này có thể là một chiến lược cực kỳ hiệu quả nhưng không phù hợp với mọi doanh nghiệp. Nhà quản trị trong trường hợp này sẽ cần phân tích chi tiết về sản phẩm, mức giá và chiến lược của đối thủ cạnh tranh.

Dựa trên thông tin về mức giá của đối thủ cạnh tranh, người làm quản trị có thể đưa ra một trong ba quyết định về giá bao gồm: cao hơn, bằng hoặc thấp hơn đối thủ cạnh tranh trực tiếp.

- Định giá thấp hơn đối thủ là chiến lược có thể được sử dụng để tăng lượng khách hàng của doanh nghiệp. Điều này có thể thu hút các khách hàng mới sử dụng sản phẩm và giúp doanh nghiệp thanh lý hàng tồn kho. Mức giá này thường được áp dụng khi doanh nghiệp mới bắt đầu gia nhập thị trường.

- Định giá tương tự đối thủ áp dụng khi các công ty đưa ra các sản phẩm giống hệt nhau. Khi đó, doanh nghiệp cần xây dựng thương hiệu để duy trì khả năng cạnh tranh. Mức giá này thường được áp dụng khi doanh nghiệp bắt đầu duy trì ổn định vận hành.

- Định giá cao hơn mức giá của đối thủ phù hợp với doanh nghiệp chứng minh được sản phẩm và dịch vụ của mình vượt trội hơn đối thủ cạnh tranh. Điều này có thể đồng nghĩa với việc doanh nghiệp cần đầu tư nhiều hơn vào việc định vị thương hiệu và đưa ra được các giá trị bổ sung cho sản phẩm. Mức giá này thường được áp dụng với những doanh nghiệp có chiến lược khác biệt hóa khi gia nhập thị trường.

Ưu, nhược điểm của chiến lược giá dựa trên đối thủ

| Ưu điểm | Nhược điểm |

|

|

Chiến lược giá dựa trên giá trị (Value-Based Pricing)

Chiến lược này đặt giá dựa trên giá trị cảm nhận được của khách hàng mục tiêu. Mức giá khi đó sẽ được thiết lập dựa trên quan điểm của khách hàng.

Định giá dựa trên giá trị phụ thuộc rất nhiều vào cung và cầu của thị trường. Cung và cầu thị trường chi phối đến giá của một hàng hóa thể hiện thông quá mức giá cân bằng. Giá cân bằng là mức giá mà tại đó, số lượng sản phẩm người mua muốn mua bằng đúng lượng sản phẩm mà người bán muốn bán.

Do vậy, để đưa ra quyết định giá có độ tin cậy cao trong trường hợp này, các nhà quản trị sẽ cần nắm được thông tin về số lượng khách hàng có nhu cầu, mức thu nhập của khách hàng mục tiêu, số lượng sản phẩm cùng loại trên thị trường. Các nhân sự làm kế toán quản trị cần đưa ra được dự đoán về xu hướng vận đồng của nhu cầu thị trường để hỗ trợ ra quyết định.

Khi áp dụng chiến lược giá này, doanh nghiệp cần lưu ý đảm bảo rằng không bị lỗ khi tính phí quá thấp hoặc đẩy người tiêu dùng đến với doanh nghiệp đối thủ khi tính phí quá cao.

Ưu, nhược điểm của chiến lược giá dựa trên giá trị

| Ưu điểm | Nhược điểm |

|

|

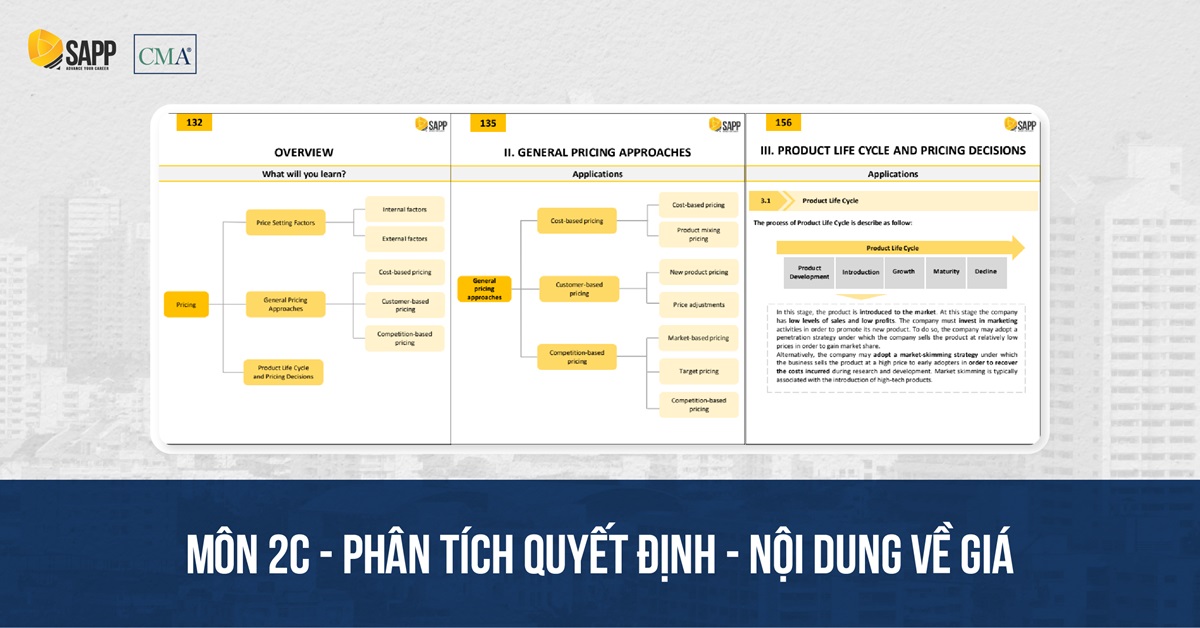

Việc đưa ra được đánh giá và đề xuất chiến lược giá cần sử dụng trong mỗi trường hợp yêu cầu nhà quản trị phải có hiểu biết sâu rộng về các yếu tố ảnh hưởng đến giá cũng như các chiến lược giá. Đây cũng chính là nội dung thuộc môn 2C – Phân tích quyết định thuộc Part 2 – Chương trình CMA Hoa Kỳ. Với nội dung này, học viên sẽ được tìm hiểu về các yếu tố định giá sản phẩm, các phương pháp tiếp cận về giá chung, vòng đời sản phẩm và ra quyết định về giá. Bạn đọc có thể tìm hiểu thêm về chứng chỉ CMA Hoa Kỳ tại: https://hubs.ly/Q02Qz2B00

Việc đưa ra được đánh giá và đề xuất chiến lược giá cần sử dụng trong mỗi trường hợp yêu cầu nhà quản trị phải có hiểu biết sâu rộng về các yếu tố ảnh hưởng đến giá cũng như các chiến lược giá. Đây cũng chính là nội dung thuộc môn 2C – Phân tích quyết định thuộc Part 2 – Chương trình CMA Hoa Kỳ. Với nội dung này, học viên sẽ được tìm hiểu về các yếu tố định giá sản phẩm, các phương pháp tiếp cận về giá chung, vòng đời sản phẩm và ra quyết định về giá. Bạn đọc có thể tìm hiểu thêm về chứng chỉ CMA Hoa Kỳ tại: https://hubs.ly/Q02Qz2B00

Kết luận

Tóm lại, kế toán quản trị đóng vai trò quan trọng trong việc định giá bán, giúp các doanh nghiệp đưa ra những quyết định chiến lược dựa trên thông tin chính xác và kịp thời. Bằng cách này, doanh nghiệp không chỉ tối ưu hóa lợi nhuận mà còn nâng cao khả năng cạnh tranh trên thị trường.

![[Hướng dẫn] Thủ tục nộp lại Báo cáo Tài chính MỚI NHẤT](https://sapp.edu.vn/wp-content/uploads/2024/06/c83x6sndhlzuvvnttf21wk10agjg_nop-lai-bao-cao-tai-chinh.webp)