11 Phương Pháp Phân Tích Báo Cáo Kết Quả Hoạt Động Kinh Doanh Qua Case Study Masan

Cùng SAPP khám phá 11 phương pháp phân tích Báo cáo Kết quả Hoạt động Kinh doanh (Income Statement) trên nền tảng CMA – cách tiếp cận không chỉ dừng lại ở việc đọc số liệu, mà tập trung bóc tách hiệu quả vận hành và chất lượng lợi nhuận của doanh nghiệp qua từng giai đoạn.

Là một trong ba báo cáo tài chính cốt lõi, Income Statement phản ánh khả năng tạo doanh thu, kiểm soát chi phí và chuyển hóa thành lợi nhuận trong một kỳ kế toán, từ đó cung cấp cơ sở quan trọng cho nhà quản lý, nhà đầu tư và các bên liên quan trong việc ra quyết định.

Nội dung được minh họa bằng dữ liệu thực tế của Masan Group Corporation giai đoạn 2021–2025 – một chu kỳ biến động đáng chú ý, khi doanh nghiệp trải qua quá trình tái cơ cấu toàn diện: từ đỉnh doanh thu 88.6 nghìn tỷ VND (FY2021), chạm đáy biên lợi nhuận ròng chỉ 0.54% (FY2023), trước khi ghi nhận tín hiệu phục hồi rõ rệt vào FY2025.

VỀ MASAN GROUP & DỮ LIỆU SỬ DỤNG

Masan Group (HOSE: MSN) là tập đoàn tiêu dùng – bán lẻ hàng đầu Việt Nam, hoạt động chủ yếu qua:

- MasanConsumer (thực phẩm & đồ uống)

- WinCommerce (chuỗi bán lẻ WinMart/WinMart+)

- MML (khoáng sản & vật liệu).

Dữ liệu sử dụng trong bài viết được thu thập từ Investing.com, trên cơ sở thông tin tài chính công bố của Masan Group. Một số chỉ tiêu có thể được Investing.com tổng hợp hoặc chuẩn hóa theo phương pháp phân loại riêng. Đơn vị: triệu VND

Giới Thiệu 11 Phương Pháp Phân Tích Báo Cáo Kết Quả Hoạt Động Kinh Doanh

Trước khi đi vào phân tích chi tiết, cần một khung phương pháp rõ ràng để nhìn nhận Báo cáo Kết quả Hoạt động Kinh doanh một cách có hệ thống – không chỉ dừng ở việc đọc số liệu, mà là hiểu được động lực phía sau doanh thu, chi phí và lợi nhuận. Dưới đây là 11 phương pháp phân tích:

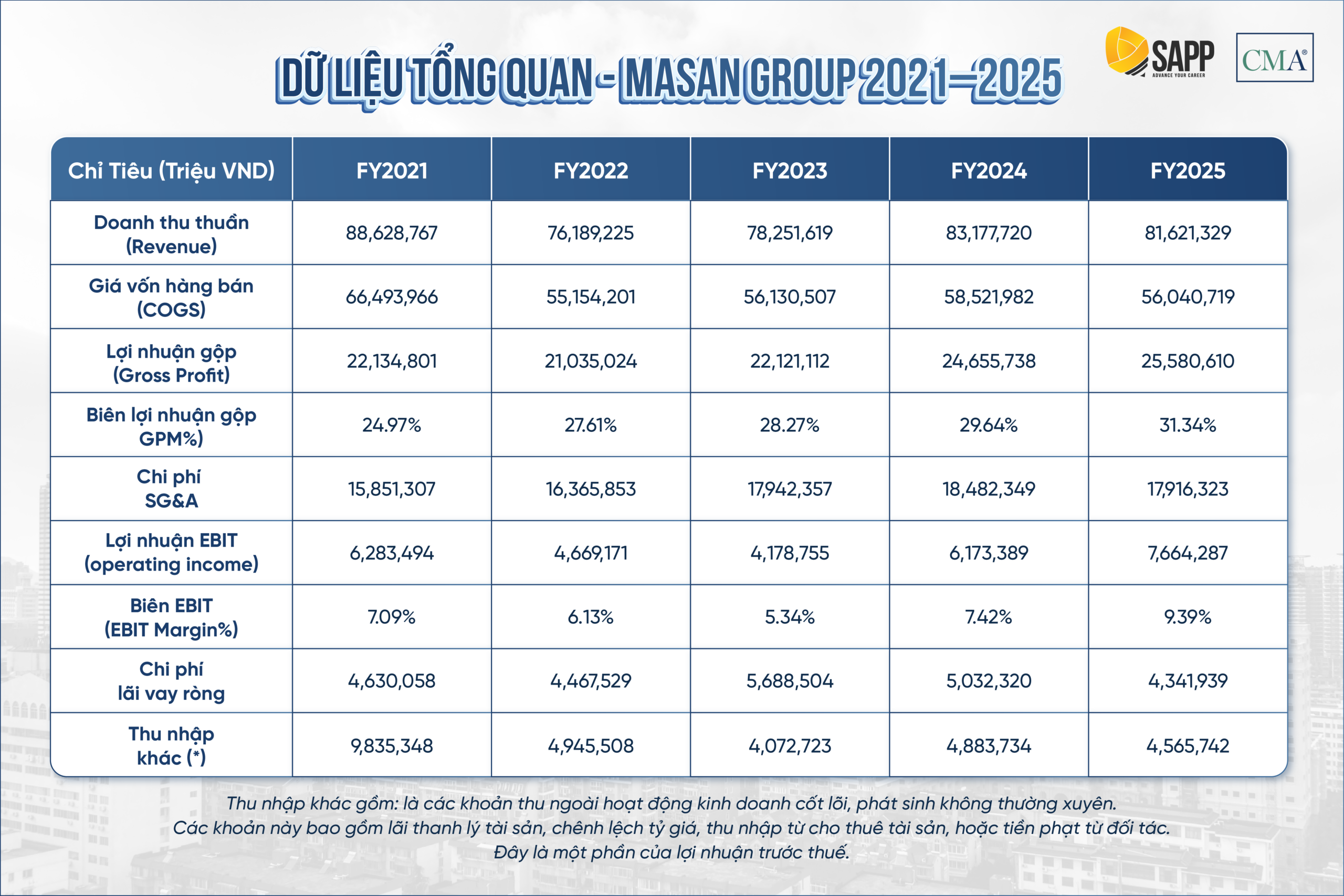

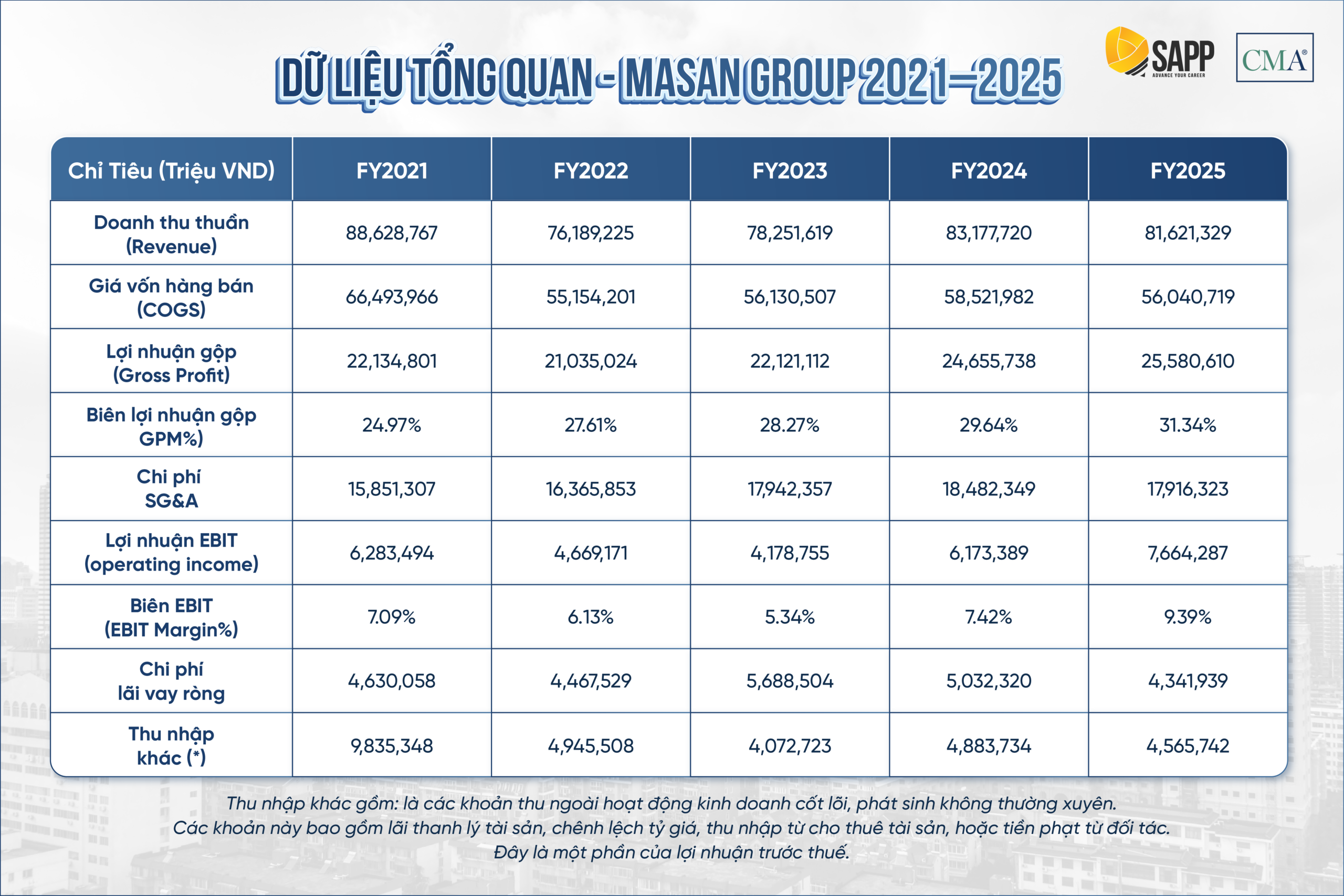

Dữ Liệu Tổng Quan Về Hoạt Động Kinh Doanh Của Masan Group Giai Đoạn 2021-2025

Trước khi đi vào từng phương pháp phân tích, cần nắm vững bức tranh số liệu tổng thể. Bảng dưới đây tóm tắt các chỉ số chính từ Income Statement của Masan Group trong giai đoạn 2021-2025.

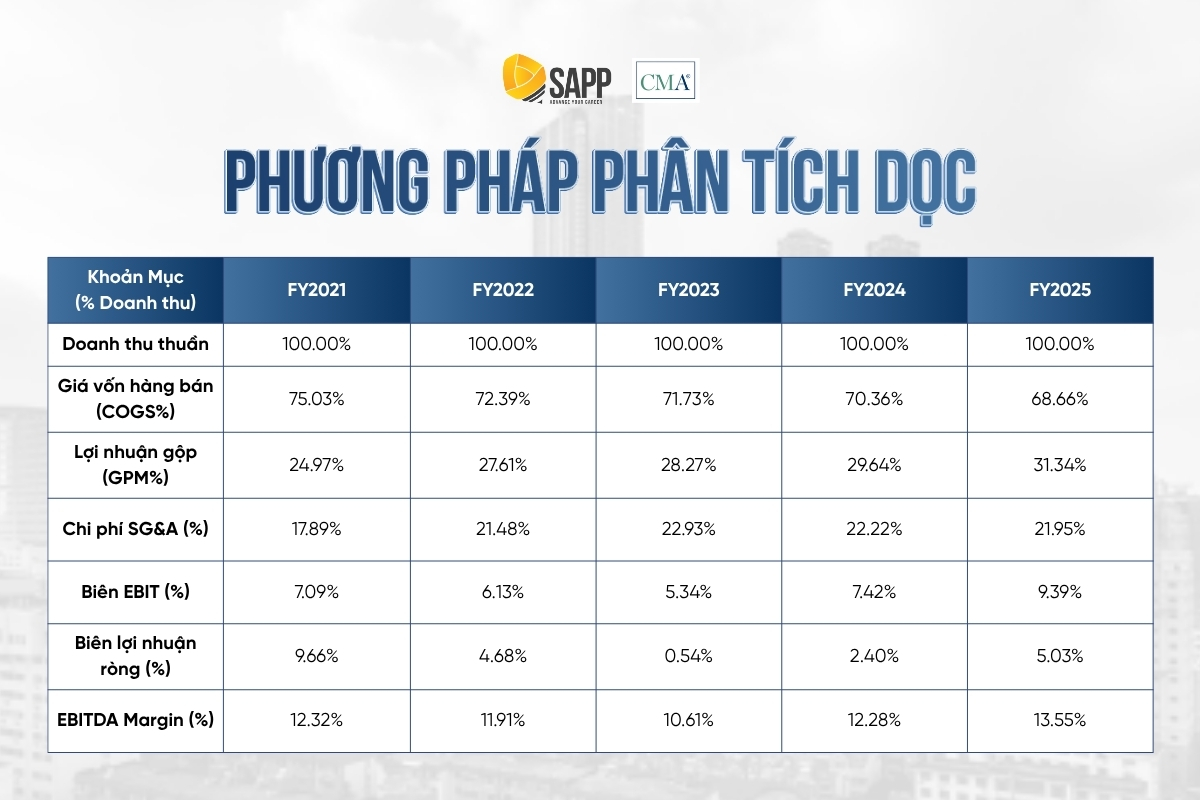

Phương Pháp 01: Phân Tích Dọc – Vertical Analysis

Phân tích dọc (Vertical Analysis) là phương pháp biểu diễn mỗi khoản mục trên báo cáo kết quả hoạt động kinh doanh dưới dạng tỷ lệ phần trăm (%) so với doanh thu thuần.

Cách thực hiện: Lấy từng khoản mục chia cho doanh thu thuần của cùng kỳ để tính tỷ lệ phần trăm.

Theo nội dung CMA môn 2A – Financial Statement Analysis (FSA), phương pháp phân tích này đặc biệt hữu ích khi so sánh các công ty có quy mô doanh thu khác nhau trong cùng ngành hoặc theo dõi sự thay đổi cơ cấu chi phí theo thời gian.

Tìm hiểu về CMA môn 2A tại: CMA Part 2 Section A: Financial Statement Analysis

Bảng dưới đây trình bày phân tích dọc các khoản mục chính dưới dạng % doanh thu thuần:

Để hiểu rõ hơn động lực biến động lợi nhuận của doanh nghiệp, cần đi sâu phân tích cấu trúc chi phí và biên lợi nhuận qua từng giai đoạn. Thay vì chỉ nhìn vào tăng trưởng doanh thu, việc bóc tách tỷ trọng giá vốn (COGS), chi phí vận hành (SG&A) và khả năng chuyển hóa lợi nhuận sẽ giúp làm rõ doanh nghiệp đang cải thiện hiệu quả thực chất hay chỉ tăng trưởng bề nổi. Từ góc nhìn đó, một số xu hướng đáng chú ý bắt đầu lộ diện:

- Xu hướng đáng chú ý nhất là tỷ trọng giá vốn (COGS%) giảm liên tục từ 75.03% (FY2021) xuống 68.66% (FY2025), tương đương cải thiện 6.37 điểm phần trăm. Điều này phản ánh hiệu quả trong việc tối ưu hóa chuỗi cung ứng và danh mục sản phẩm.

- Ở chiều ngược lại, chi phí SG&A tăng mạnh từ 17.89% lên 22.93% (FY2023) trước khi giảm nhẹ về 21.95% (FY2025), cho thấy áp lực chi phí vận hành trong giai đoạn mở rộng.

- Đáng chú ý, năm FY2023 ghi nhận sự suy giảm mạnh về lợi nhuận ròng: mặc dù GPM tăng lên 28.27%, Net Margin chỉ đạt 0.54%. Điều này cho thấy tăng trưởng lợi nhuận gộp đã bị bào mòn bởi chi phí vận hành và các yếu tố tài chính.

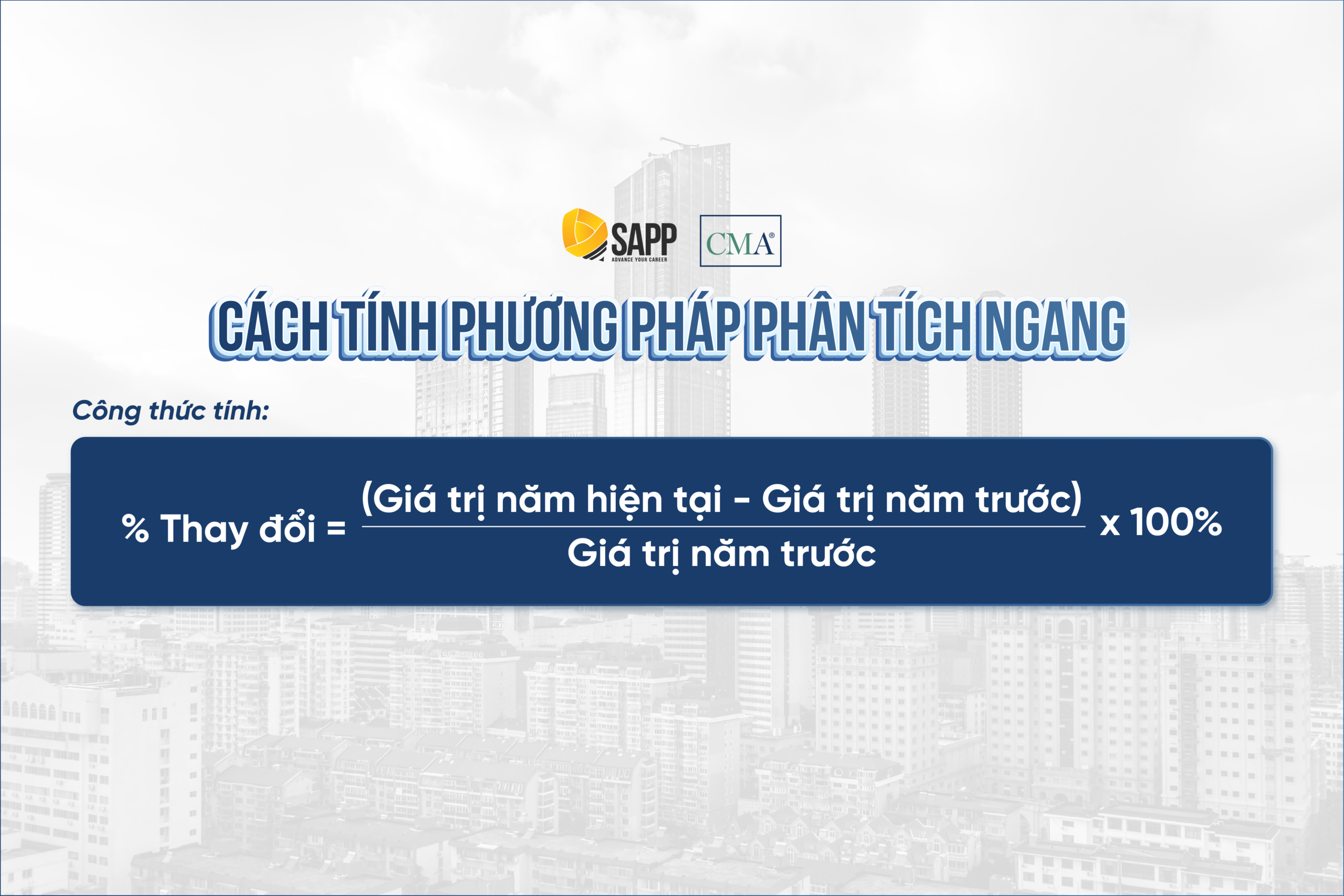

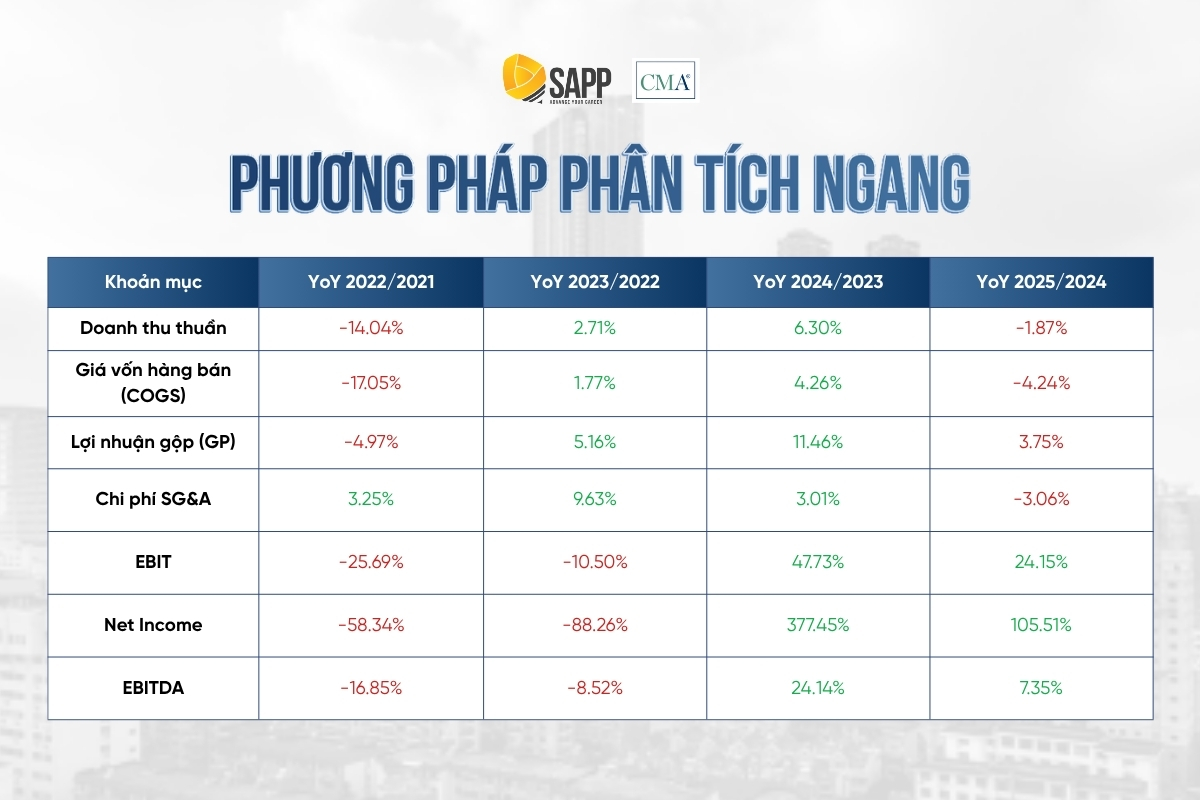

Phương Pháp 02: Phân Tích Ngang – Horizontal Analysis

Phân tích ngang theo dõi sự thay đổi tuyệt đối và tương đối của từng khoản mục qua các kỳ kế toán. Đây là công cụ phát hiện biến động bất thường (anomaly detection) và nhận diện xu hướng doanh thu, chi phí theo thời gian.

Phân tích biến động theo năm của các khoản mục chính cho thấy bức tranh vận động rõ nét giữa tăng trưởng doanh thu, cấu trúc chi phí và khả năng chuyển hóa lợi nhuận trong từng giai đoạn của doanh nghiệp.

Để đi sâu hơn vào bản chất biến động kết quả kinh doanh, cần chuyển từ góc nhìn tổng quan sang phân tích ngang theo từng năm. Cách tiếp cận này giúp làm rõ mối quan hệ giữa doanh thu, chi phí và lợi nhuận trong từng giai đoạn, từ đó nhận diện được đâu là tác động đến từ tăng trưởng thực chất, đâu là hệ quả của thay đổi cấu trúc chi phí hoặc hiệu quả vận hành.

Trên nền tảng đó, có thể ghi nhận bốn biến động đáng chú ý trong giai đoạn phân tích:

- (1) FY2022: Doanh thu giảm -14.04%, nhưng COGS giảm mạnh hơn (-17.06%), khiến lợi nhuận gộp chỉ giảm nhẹ -4.97%. Điều này cho thấy hiệu quả trong việc tái cơ cấu danh mục sản phẩm.

- (2) FY2023: Doanh thu phục hồi nhẹ (+2.71%) nhưng EBIT tiếp tục giảm (-10.50%), chủ yếu do chi phí SG&A tăng mạnh (+9.63%). Kết quả là Net Income giảm sâu -88.27%, phản ánh sự suy giảm chất lượng lợi nhuận.

- (3) FY2024: EBIT tăng mạnh +47.73%, nhờ biên lợi nhuận gộp cải thiện và tốc độ tăng chi phí được kiểm soát.

- (4) FY2025: Dù doanh thu giảm nhẹ (-1.87%), EBIT và Net Income vẫn tăng trưởng tốt, cho thấy đòn bẩy hoạt động bắt đầu phát huy hiệu quả.

Phương Pháp 03: Phân Tích Xu Hướng – Trend Analysis

Phân tích xu hướng (Trend Analysis) là phương pháp chọn một năm cơ sở (base year) và biểu diễn các kỳ tiếp theo dưới dạng chỉ số tương đối, nhằm nhận diện xu hướng tăng trưởng tích lũy dài hạn.

Cách thực hiện: Chọn một năm làm gốc (index = 100), sau đó tính chỉ số của các năm tiếp theo bằng cách lấy giá trị từng năm chia cho giá trị năm gốc.

Phân tích xu hướng theo năm gốc FY2021 (Index = 100)

Để đánh giá một cách toàn diện hơn về hiệu quả kinh doanh trong dài hạn, cần đặt toàn bộ giai đoạn 5 năm trong tương quan với năm gốc FY2021. Cách tiếp cận này giúp làm rõ mức độ phục hồi và chuyển hóa của từng chỉ tiêu lợi nhuận, đồng thời phản ánh liệu doanh nghiệp đã thực sự cải thiện chất lượng tăng trưởng hay chỉ mới phục hồi về mặt doanh thu. Từ nền so sánh đó, có thể rút ra một số điểm nổi bật sau:

- Thứ nhất, lợi nhuận gộp tăng lên 115.56% trong khi doanh thu chỉ đạt 92.10%, cho thấy chất lượng doanh thu được cải thiện rõ rệt.

- Thứ hai, EBIT đạt mức 122% vào FY2025, vượt xa tốc độ phục hồi của doanh thu, phản ánh tác động tích lũy của đòn bẩy hoạt động.

- Tuy nhiên, lợi nhuận ròng (Net Income) chỉ đạt 47.99% so với năm gốc, cho thấy lợi nhuận vẫn bị bào mòn bởi các yếu tố chi phí ngoài hoạt động.

- Đáng chú ý, FY2023 là mức đáy của chu kỳ, khi EBIT giảm xuống 66.51% và Net Income chỉ còn 4.89% so với năm cơ sở.

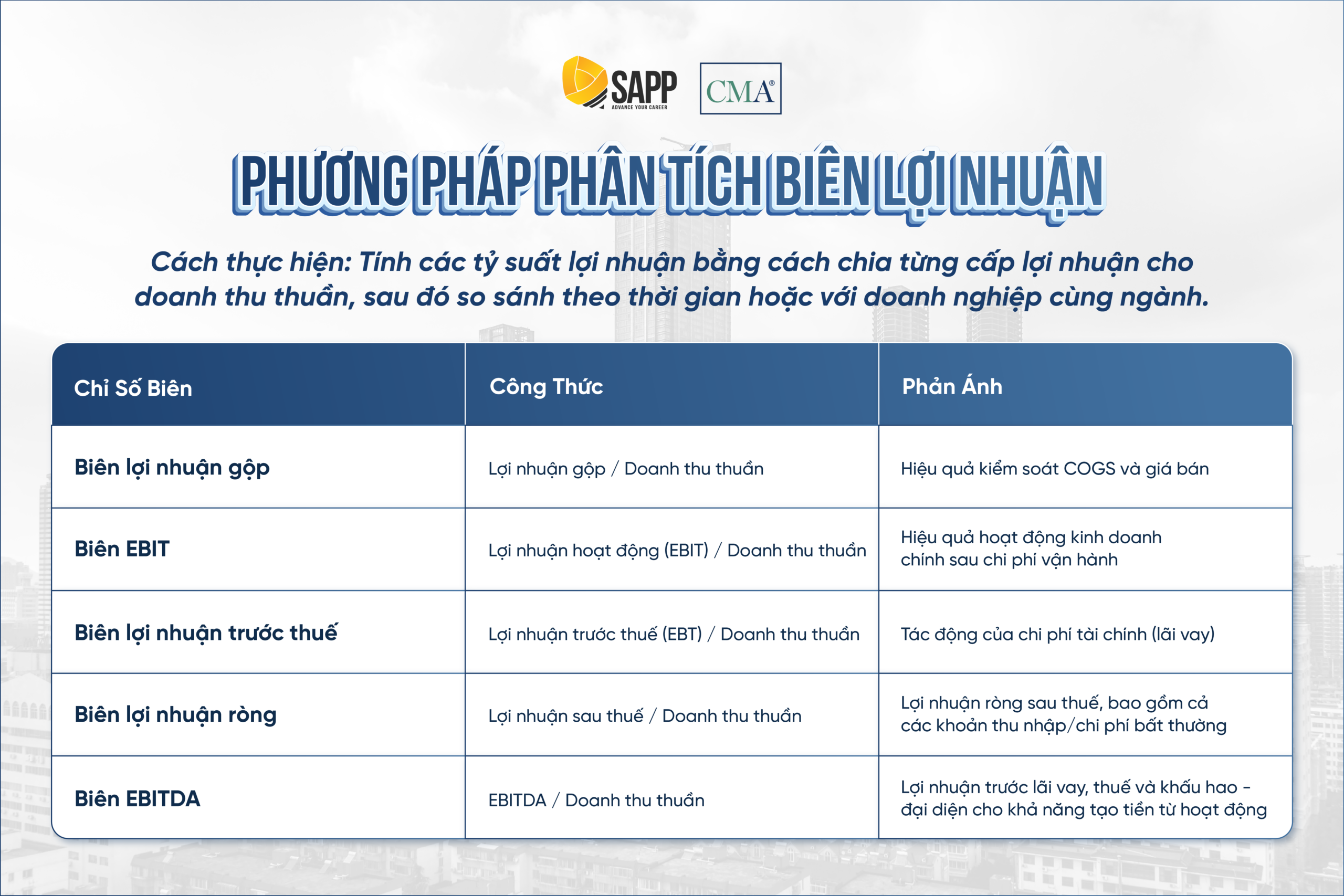

Phương Pháp 04: Phân Tích Biên Lợi Nhuận – Margin Analysis

Phân tích biên lợi nhuận (Margin Analysis) là phương pháp đánh giá hiệu quả sinh lời tại từng cấp độ của báo cáo kết quả kinh doanh, từ lợi nhuận gộp (Gross Profit) đến EBIT, EBT và lợi nhuận ròng (Net Income). Phương pháp này giúp xác định các khu vực chi phí ảnh hưởng đến khả năng sinh lời của doanh nghiệp.

Cách thực hiện: Tính các tỷ suất lợi nhuận bằng cách chia từng cấp lợi nhuận cho doanh thu thuần, sau đó so sánh theo thời gian hoặc với doanh nghiệp cùng ngành.

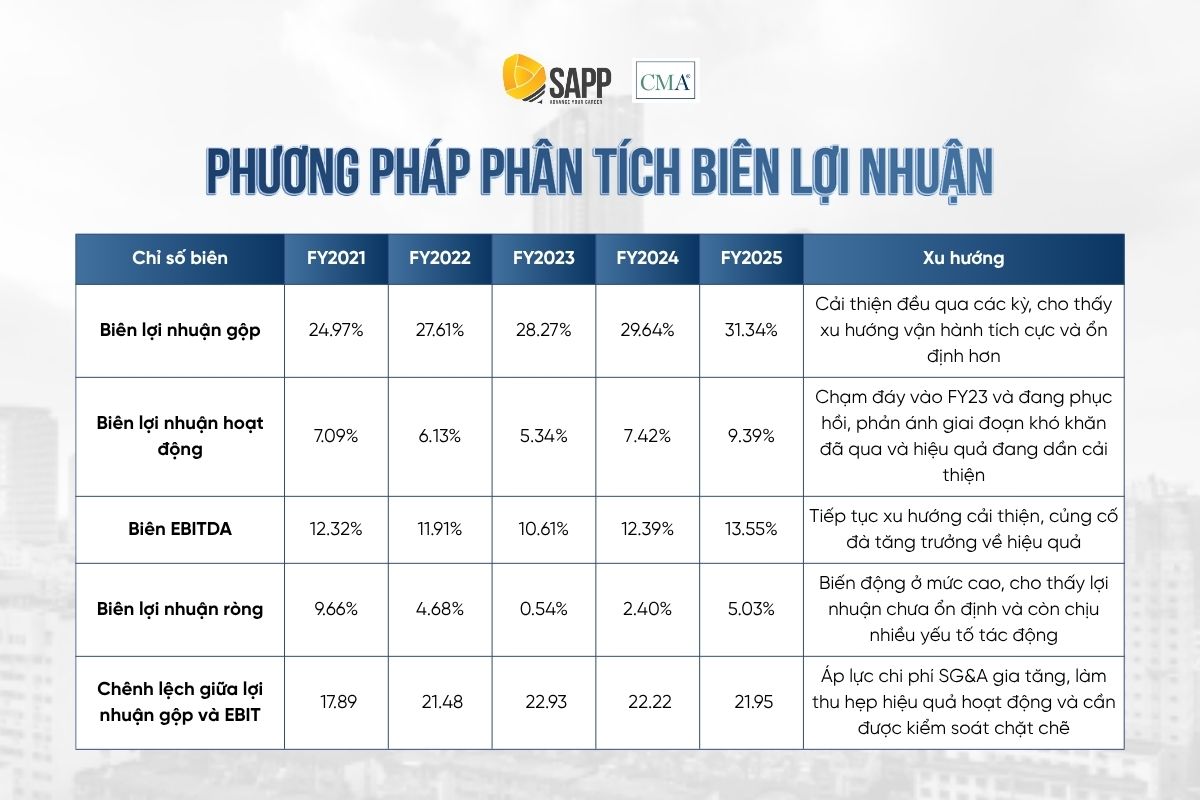

Để đánh giá toàn diện hiệu quả sinh lời của Masan Group trong giai đoạn 2021–2025, cần phân tích hệ thống các chỉ số biên lợi nhuận cốt lõi, theo dõi bảng sau:

Dựa trên bộ chỉ số biên lợi nhuận trong giai đoạn 5 năm, có thể tiến hành phân tích sâu hơn về xu hướng vận động của hiệu quả sinh lời, đặc biệt là sự cải thiện của biên gộp, biến động của chi phí vận hành và mức độ ổn định của lợi nhuận ròng.

- Biên lợi nhuận gộp (Gross Margin) cải thiện liên tục từ 24.97% (FY2021) lên 31.34% (FY2025), tương đương tăng 6.37 điểm phần trăm, cho thấy sự cải thiện trong cơ cấu sản phẩm và khả năng kiểm soát giá vốn.

- Tuy nhiên, khoảng cách giữa Gross Margin và EBIT Margin (đại diện cho gánh nặng chi phí SG&A) mở rộng từ 17.88pp lên 22.93pp (FY2023), trước khi thu hẹp nhẹ về 21.95pp vào FY2025. Điều này phản ánh áp lực chi phí vận hành trong giai đoạn tăng trưởng.

- Đáng chú ý, FY2023 là mức đáy về lợi nhuận khi Net Margin chỉ đạt 0.54%, cho thấy phần lớn lợi nhuận gộp đã bị bào mòn bởi chi phí hoạt động và các yếu tố tài chính.

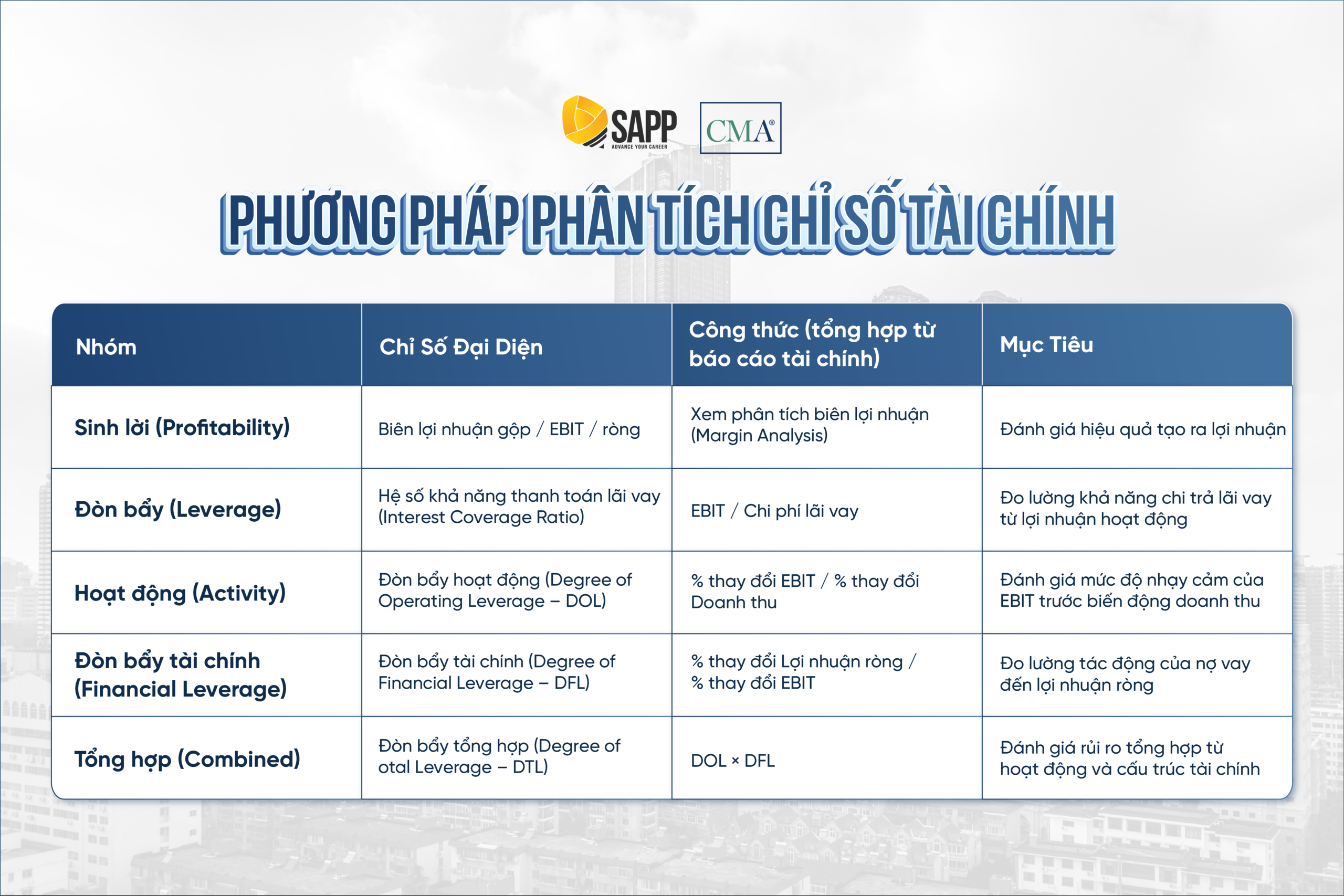

Phương Pháp 05: Phân Tích Chỉ Số Tài Chính – Financial Ratio Analysis

Financial Ratio Analysis thiết lập mối quan hệ định lượng giữa các khoản mục tài chính để đánh giá tổng thể sức khỏe, hiệu quả và rủi ro tài chính của doanh nghiệp. Theo khung phân loại của CMA (2A), có 5 nhóm chỉ số chính:

Chi tiết thông tin theo dõi tại bảng sau:

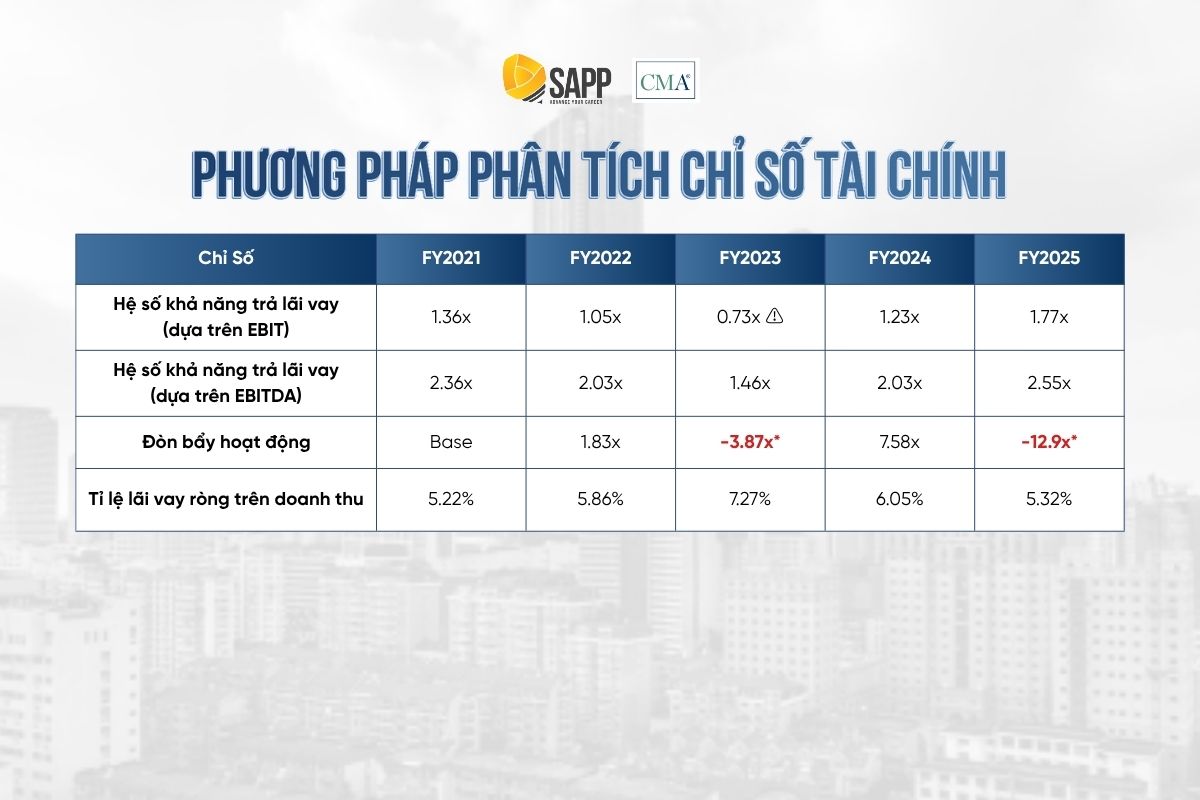

Để đánh giá mức độ an toàn tài chính và khả năng chịu đựng chi phí vốn của Masan Group trong giai đoạn 2021–2025, cần phân tích nhóm chỉ số liên quan đến cấu trúc nợ và chi phí lãi vay.

Đi sâu vào từng chỉ số, bức tranh tài chính của doanh nghiệp không chỉ dừng lại ở mức biến động, mà còn cho thấy những điểm rủi ro mang tính cấu trúc. Đặc biệt, khi đặt các chỉ số khả năng trả lãi, đòn bẩy hoạt động và gánh nặng chi phí lãi vay trong mối tương quan, có thể nhận diện rõ giai đoạn doanh nghiệp chịu áp lực tài chính lớn nhất cũng như nguyên nhân cốt lõi phía sau.

- Điểm nguy hiểm nhất trong 5 năm là FY2023: Hệ số khả năng trả lãi vay dựa trên EBIT chỉ đạt 0.73x nghĩa là EBIT không đủ để trang trải chi phí lãi vay.

- Đây là dấu hiệu rủi ro tài chính nghiêm trọng: Khả năng trả lãi vay trên EBITDA duy trì trên 1.46x cho thấy khả năng đáp ứng nghĩa vụ lãi vay được cải thiện khi xét ở cấp độ lợi nhuận trước khấu hao.

- Đòn bẩy hoạt động âm cho thấy EBIT biến động ngược chiều với doanh thu, phản ánh cấu trúc chi phí cố định cao trong bối cảnh biên lợi nhuận bị co hẹp.

- Tỉ lệ lãi ròng trên doanh thu đỉnh FY2023 (7.27%) là gánh nặng đặc trưng của phản ánh mức độ phụ thuộc cao vào chi phí lãi vay trong giai đoạn này.

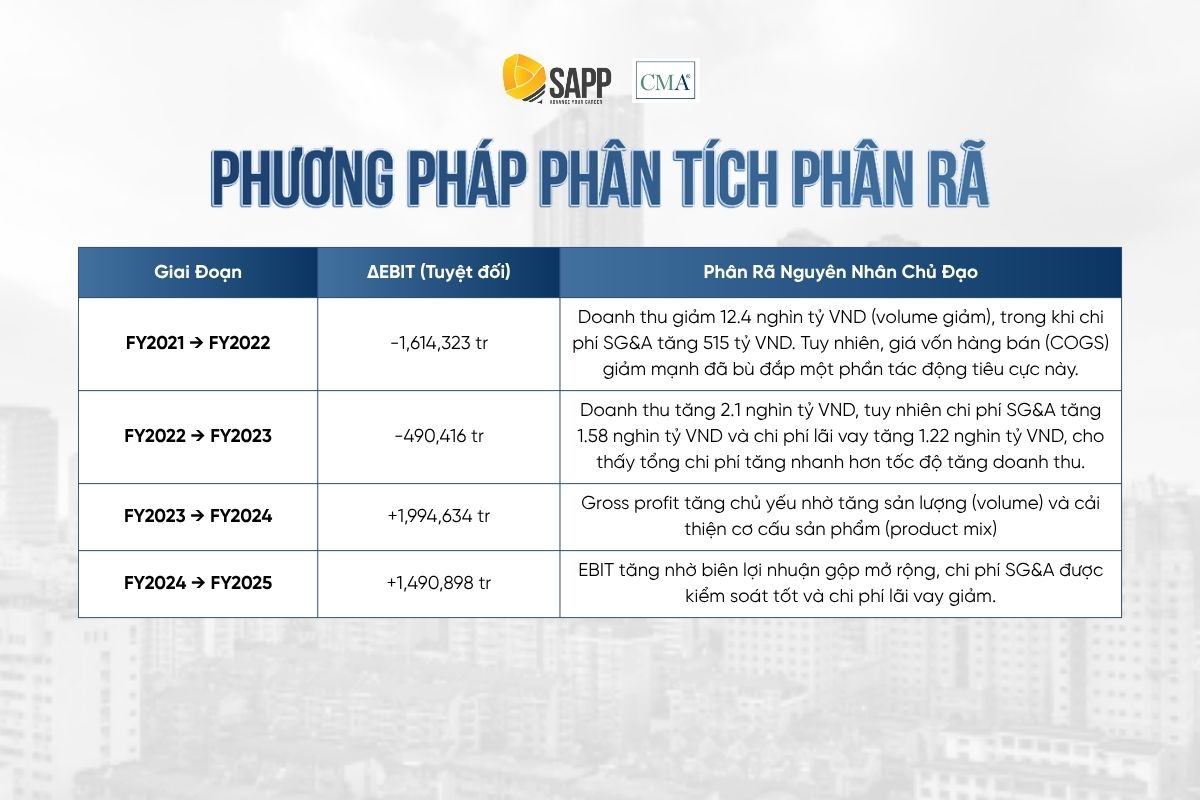

Phương Pháp 06: Phân Tích Phân Rã – Decomposition Analysis

Phân tích phân rã (Decomposition Analysis, hay Variance Analysis) là phương pháp phân tách sự thay đổi lợi nhuận thành các yếu tố nguyên nhân cụ thể, nhằm giải thích nguyên nhân biến động thay vì chỉ đo lường mức độ thay đổi.

Để hiểu rõ động lực biến động lợi nhuận qua từng giai đoạn, cần đi sâu phân rã EBIT thay vì chỉ quan sát xu hướng tổng thể.

Dựa trên kết quả phân rã, có thể nhận diện rõ sự chuyển dịch trong cấu trúc lợi nhuận của Masan Group qua từng giai đoạn, đặc biệt là thời điểm lợi nhuận suy giảm do áp lực chi phí và giai đoạn phục hồi nhờ cải thiện hiệu quả vận hành.

- FY2023 là giai đoạn suy giảm rõ rệt về chất lượng lợi nhuận. Mặc dù doanh thu và lợi nhuận gộp tăng nhẹ, EBIT vẫn giảm do chi phí vận hành (SG&A) và chi phí tài chính tăng nhanh hơn tốc độ tăng doanh thu.

- Điều này cho thấy áp lực chi phí đang vượt quá khả năng mở rộng biên lợi nhuận của doanh nghiệp: Trong giai đoạn FY2024–FY2025, EBIT cải thiện nhờ sự kết hợp giữa việc mở rộng biên lợi nhuận gộp và kiểm soát chi phí SG&A hiệu quả hơn.

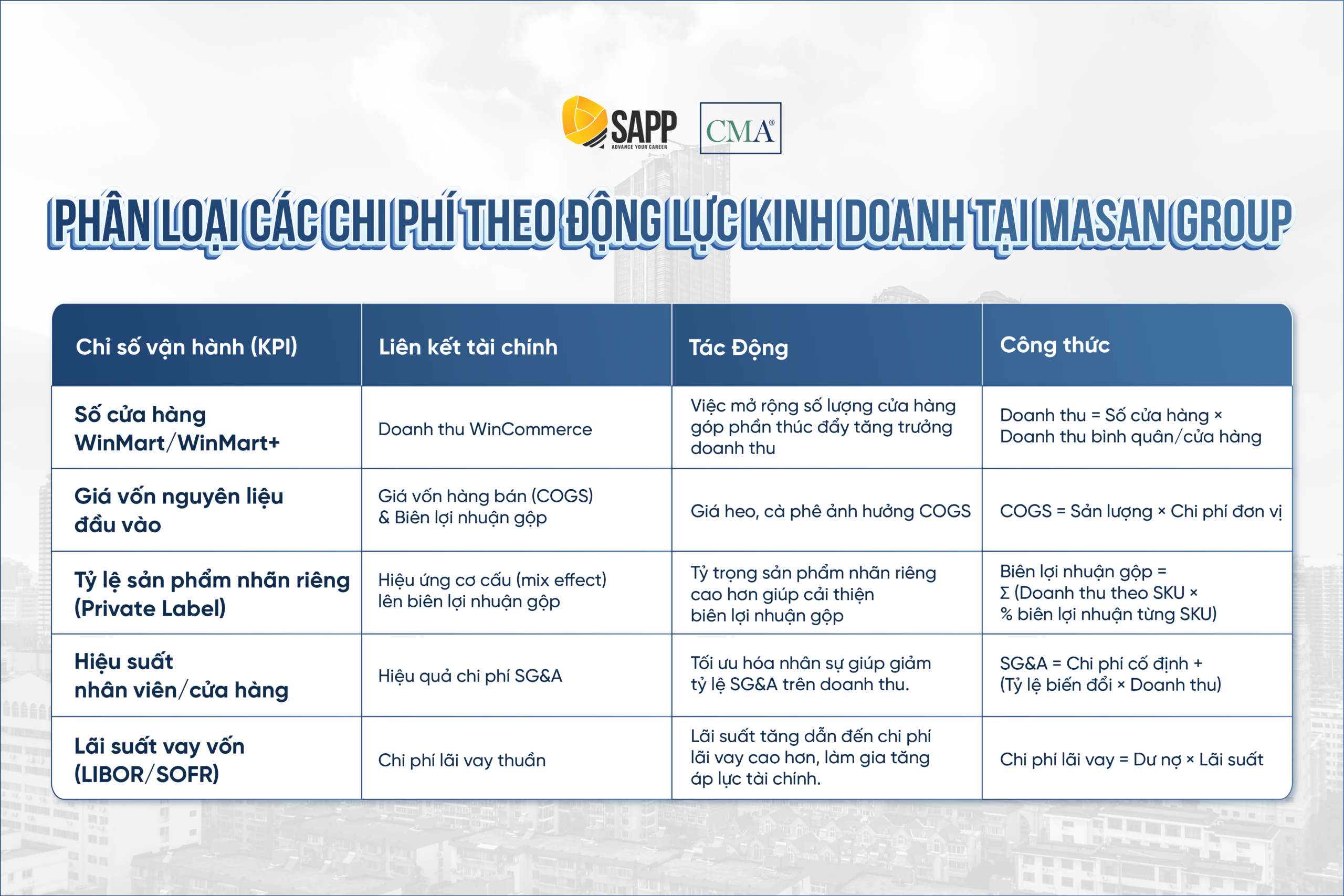

Phương Pháp 07: Phân Tích Theo Động Lực Kinh Doanh – Driver-Based Analysis

Phân tích kết quả kinh doanh theo động lưc kinh doanh là phương pháp liên kết các chỉ số vận hành (KPI) với kết quả tài chính nhằm giải thích các yếu tố thúc đẩy biến động hiệu quả kinh doanh. Mô hình này rất hữu ích trong lập ngân sách (budgeting), dự báo (forecasting) và phân tích kịch bản (scenario analysis).

Để kết nối giữa hoạt động kinh doanh thực tế và kết quả tài chính, cần xây dựng một khung phân tích dành cho Masan để liên kết các chỉ số vận hành (operational KPIs) với các chỉ tiêu tài chính cốt lõi.

Thông qua khung phân tích trên, có thể thấy, đối với Masan, hai động lực chính ảnh hưởng đến hiệu quả tài chính bao gồm:

- (1) Cơ cấu sản phẩm (Product Mix) Sự chuyển dịch sang các sản phẩm có biên lợi nhuận cao hơn là yếu tố quan trọng góp phần cải thiện Gross Margin từ khoảng 25% (FY2021) lên 31% (FY2025). là driver chính giải thích cải thiện Gross Margin từ 25% (FY2021) lên 31% (FY2025).

- (2 Hiệu quả vận hành hệ thống bán lẻ (Store Economics) của WinMart, Việc mở rộng mạng lưới bán lẻ làm gia tăng chi phí cố định, qua đó góp phần khiến tỷ lệ SG&A trên doanh thu tăng trong giai đoạn FY2022–FY2023. Từ FY2024–FY2025, khi doanh nghiệp tối ưu hóa mạng lưới, tỷ lệ SG&A trên doanh thu bắt đầu cải thiện.

- Trong mô hình dự báo, cần tách biệt các đơn vị kinh doanh chính để phản ánh chính xác đặc điểm vận hành và động lực tăng trưởng của từng mảng.

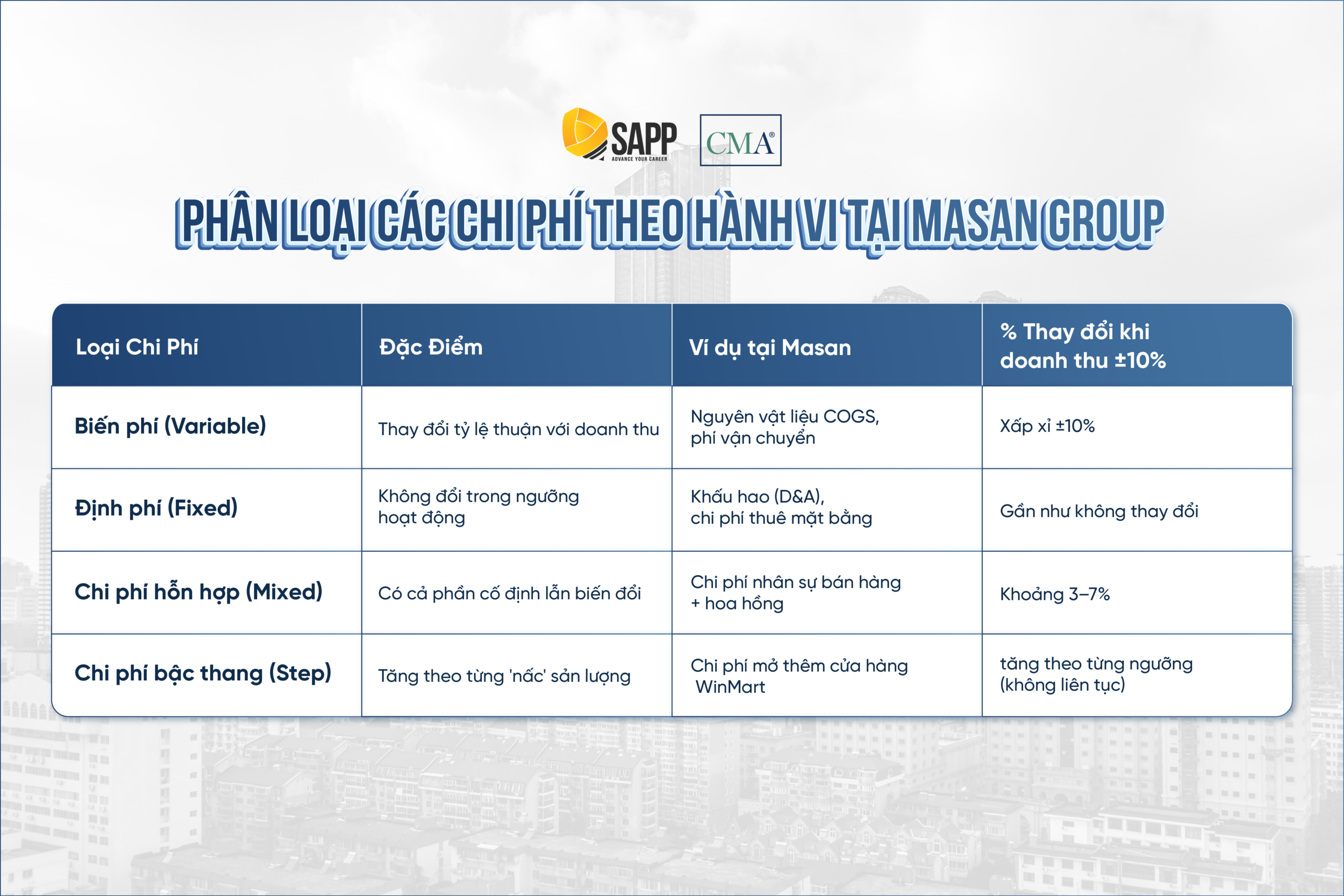

Phương Pháp 08: Phân Tích Chi Phí Theo Hành Vi – Cost Behavior Analysis

Cost Behavior Analysis là phương pháp phân loại chi phí dựa trên cách chúng phản ứng với sự thay đổi của sản lượng hoặc doanh thu.

Phân tích chi phí theo hành vi là phương pháp phân loại chi phí dựa trên cách chúng phản ứng với sự thay đổi của sản lượng hoặc doanh thu.

Để làm rõ cách chi phí biến động theo doanh thu, cần phân loại chi phí theo hành vi và mức độ co giãn của từng nhóm, theo dõi tại bảng sau:

Dựa trên phân loại này, có thể phân tích sâu hơn mức độ co giãn chi phí của Masan qua từng giai đoạn để nhận diện áp lực và hiệu quả kiểm soát chi phí.

- Phân tích độ độ co giãn của chi phí theo doanh thu của Masan trong giai đoạn 5 năm cho thấy sự khác biệt rõ rệt giữa các nhóm chi phí.Trong giai đoạn FY2022–FY2023, doanh thu tăng 2.71% trong khi COGS chỉ tăng 1.77% (độ co giãn ~0.65), phản ánh khả năng kiểm soát chi phí tốt.

- Ngược lại, chi phí SG&A tăng mạnh 9.63% (độ co giãn ~3.55), cho thấy sự gia tăng bất thường, nhiều khả năng đến từ chi phí bậc thang khi mở rộng hệ thống bán lẻ.

- Sang giai đoạn FY2023–FY2024, doanh thu tăng 6.30% kéo theo COGS tăng 4.26% (độ co giãn ~0.68), tiếp tục phản ánh hiệu quả kiểm soát chi phí. Đến FY2024–FY2025, mặc dù doanh thu giảm 1.87%, SG&A giảm mạnh hơn 3.06% (độ co giãn ~1.64), cho thấy doanh nghiệp đã cải thiện khả năng điều chỉnh chi phí theo chiều giảm.

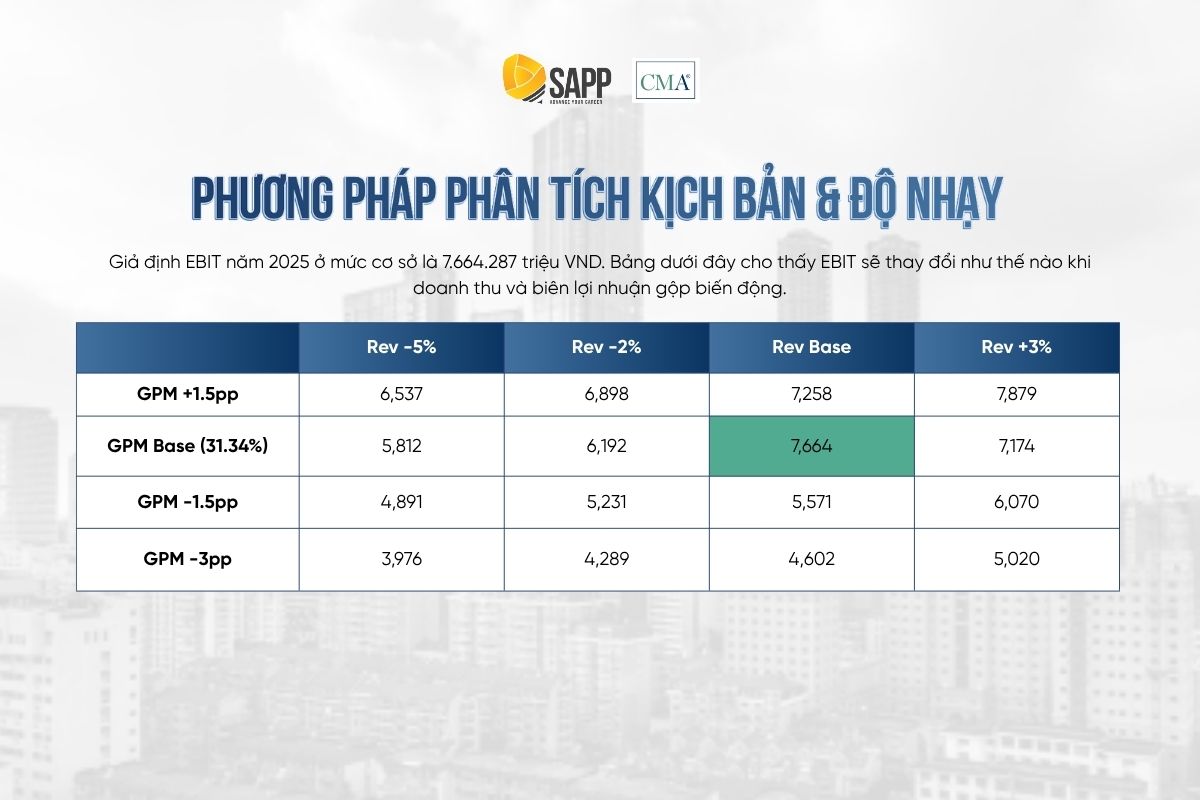

Phương Pháp 09: Phân Tích Kịch Bản & Độ Nhạy – Scenario & Sensitivity Analysis

Phân tích kịch bản và độ nhạy là phương pháp đánh giá tác động của sự thay đổi các biến đầu vào (doanh thu, giá vốn, lãi suất…) đến lợi nhuận.

Giả định EBIT FY2025 base = 7,664,287 triệu VND. Bảng dưới đây thể hiện mức độ thay đổi của EBIT khi doanh thu và Gross Margin biến động.

Để đánh giá mức độ nhạy cảm của lợi nhuận trước các biến động kinh doanh, cần đặt doanh nghiệp vào các kịch bản giả định nhằm làm rõ tác động của doanh thu và biên lợi nhuận lên EBIT.

- Ma trận trên cho thấy EBIT có mức độ nhạy cảm cao hơn đối với biến động Gross Margin so với doanh thu: Nếu Gross Margin giảm 3 điểm phần trăm (từ 31.34% xuống 28.34%), EBIT có thể giảm xuống khoảng 4,600 tỷ đồng, tương đương mức giảm gần 40% trong điều kiện các yếu tố khác không đổi.

- Trong kịch bản bất lợi nhất của mô hình (doanh thu giảm 5% và Gross Margin giảm 3 điểm phần trăm). Kết quả này cũng phù hợp với diễn biến thực tế trong FY2023 khi năm đó GPM chỉ ở mức 28.27% (−3pp so với FY2025) cộng với SG&A tăng mạnh đã đẩy EBIT xuống còn 4,178 tỷ – thấp nhất trong 5 năm.

- Việc duy trì Gross Margin ở mức cao (trên 30%) là một yếu tố quan trọng đối với khả năng duy trì lợi nhuận của doanh nghiệp.

Phương Pháp 10: Phân Tích Theo Đơn Vị Kinh Doanh – Business Unit

Phân tích theo đơn vị kinh doanh (phân khúc kinh doanh): là phương pháp đánh giá hiệu quả tài chính theo từng phân khúc kinh doanh (đơn vị kinh doanh, kênh bán hàng, khu vực địa lý hoặc dòng sản phẩm).

Masan Group hoạt động thông qua nhiều đơn vị kinh doanh chính, trong đó nổi bật là các mảng tiêu dùng, bán lẻ, thịt và vật liệu công nghệ cao. Dữ liệu dưới đây được tổng hợp từ báo cáo phân khúc đã công bố của doanh nghiệp:

Qua bảng trên, ta có thể thấy:

- Trong giai đoạn 5 năm, WinCommerce là đơn vị kinh doanh tạo ra biến động lớn nhất về doanh thu. Cụ thể, doanh thu giảm mạnh từ khoảng 33 nghìn tỷ đồng (FY2021) xuống 27 nghìn tỷ đồng (FY2022), chủ yếu do quá trình tái cấu trúc hệ thống và đóng cửa các điểm bán không hiệu quả, trước khi phục hồi trở lại trong các năm sau.

- MasanConsumer là nguồn thu ổn định và biên cao nhất – đây là nguồn tạo dòng tiền ổn định và đóng vai trò trọng yếu trong việc hỗ trợ tài chính cho toàn tập đoàn.

- Masan High-Tech Materials xu hướng giảm từ ~9,000 tỷ (FY2021) xuống ~5,500 tỷ (FY2025) điều này phản ánh sự suy giảm của giá vonfram trên thị trường toàn cầu, qua đó làm giảm doanh thu từ mảng khai thác và chế biến khoáng sản.

- Do đó, việc phân tích báo cáo kết quả kinh doanh riêng cho từng đơn vị kinh doanh là cần thiết nhằm đánh giá chính xác hiệu quả hoạt động, tránh bị sai lệch khi chỉ dựa trên số liệu hợp nhất.

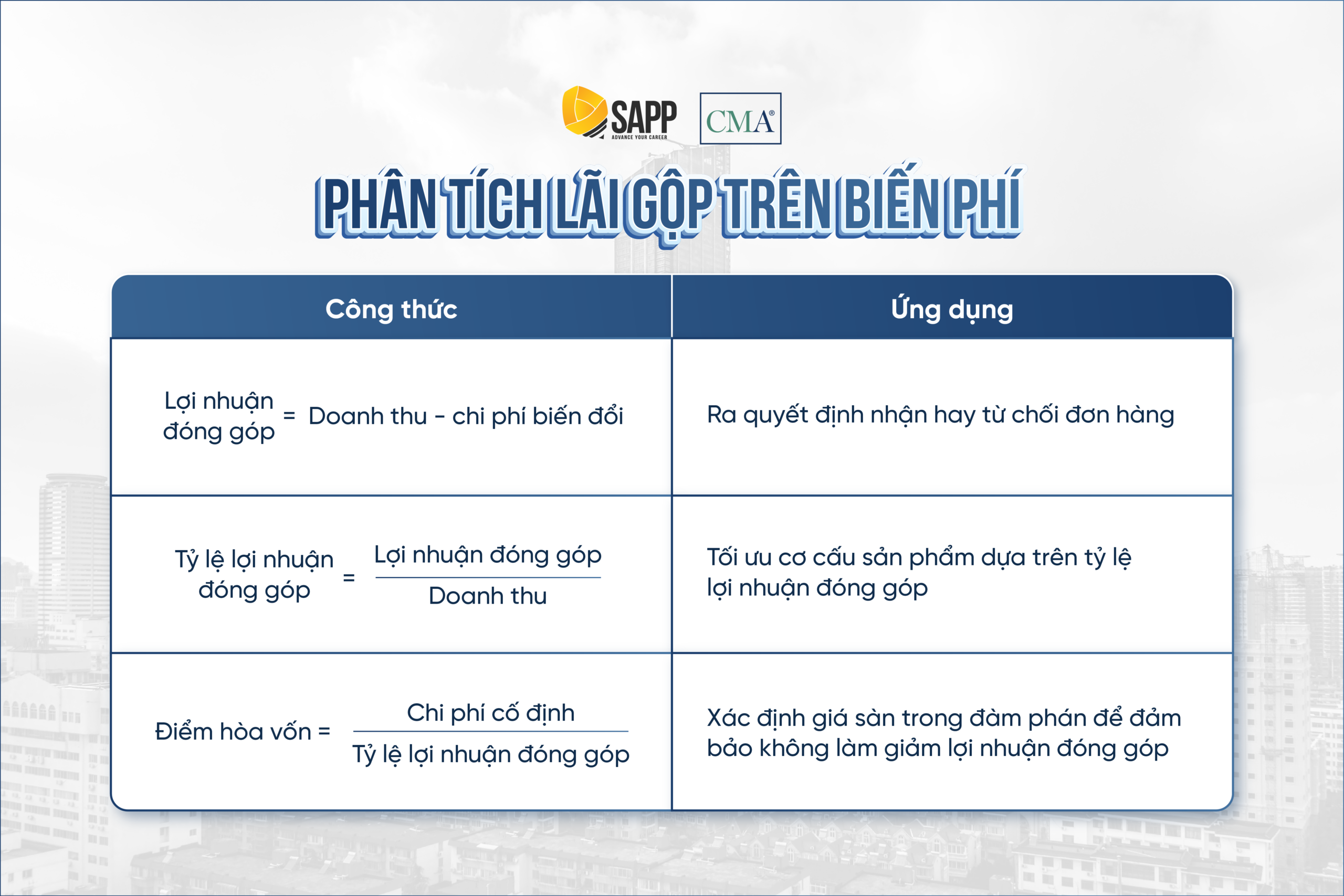

Phương Pháp 11: Phân Tích Lãi Gộp Trên Biến Phí – Contribution Margin Analysis

Phân tích lãi gộp trên biến phí là phương pháp xác định phần doanh thu còn lại sau khi trừ biến phí, nhằm phục vụ phân tích điểm hòa vốn (break-even), định giá và ra quyết định sản phẩm.

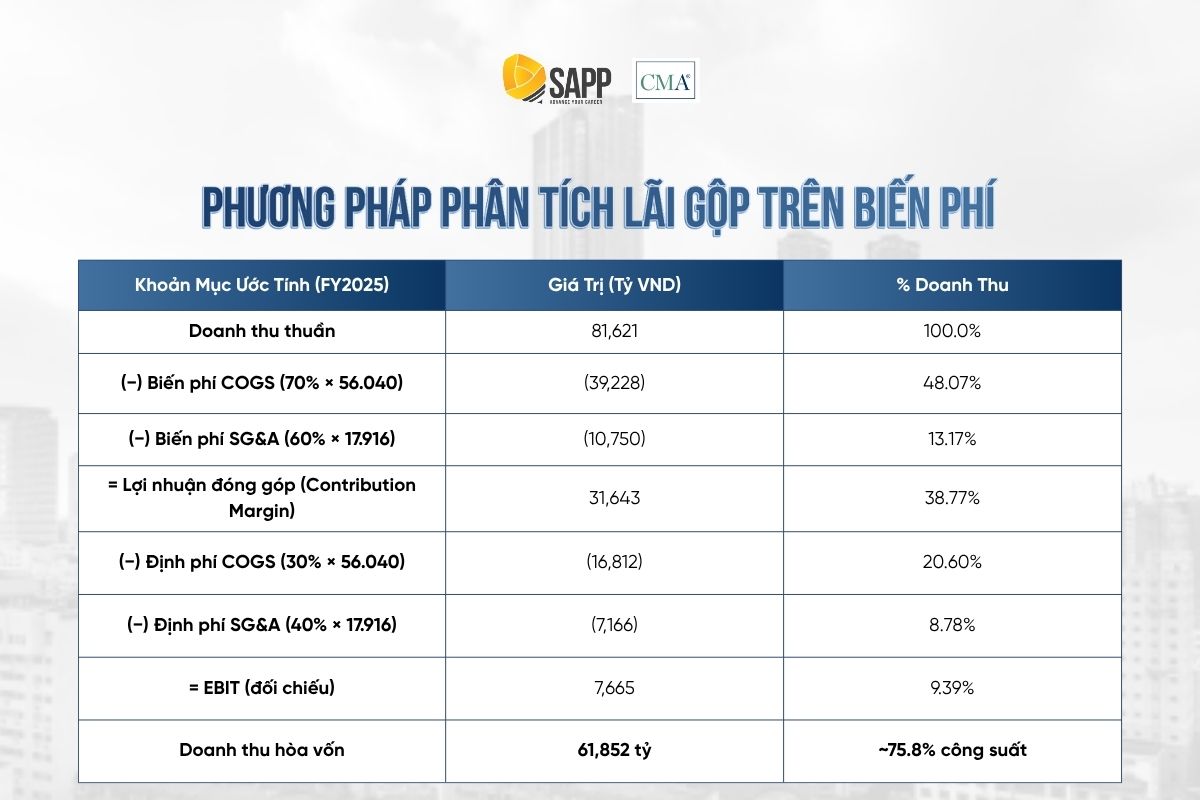

Ước tính Contribution Margin dựa trên phân tích hành vi chi phí (phương pháp 8). Giả định khoảng 70% COGS và 60% SG&A là biến phí, dựa trên đặc điểm chi phí ngành bán lẻ và phân tích hành vi chi phí tại phương pháp 08, chi tiết về các chỉ số theo dõi tại bảng sau:

Để đánh giá khả năng tạo lợi nhuận cận biên và xác định ngưỡng doanh thu tối thiểu cần đạt, cần đi sâu vào phân tích Contribution Margin và điểm hòa vốn của doanh nghiệp.

- CM Ratio khoảng 38.77% cho thấy cứ mỗi 1 VND doanh thu tăng thêm, doanh nghiệp tạo ra khoảng 0.39 VND để trang trải định phí và đóng góp vào lợi nhuận. Doanh thu hòa vốn (break-even revenue) ước tính khoảng 61,358 tỷ VND, trong điều kiện cơ cấu chi phí và CM ratio được giữ nguyên.

- Đây cũng là cơ sở để đánh giá hiệu quả từng đơn vị kinh doanh: nếu một cửa hàng WinMart không đạt mức doanh thu hòa vốn tương ứng với định phí riêng của nó, việc đóng cửa hoặc tái phân bổ nguồn lực có thể là quyết định hợp lý.

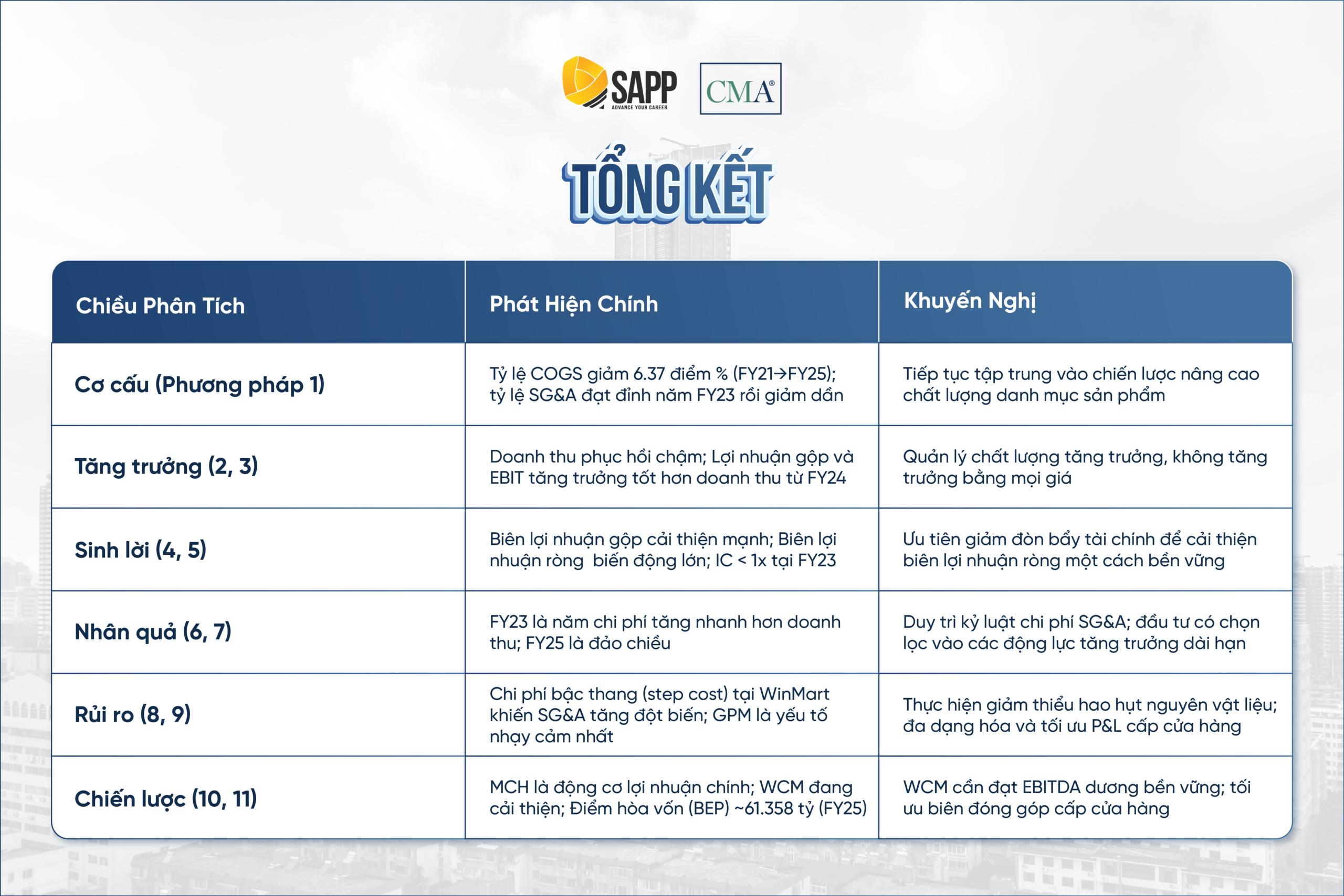

Tổng Kết

Qua 11 phương pháp phân tích, chúng ta có thể rút ra bức tranh toàn diện về Masan Group trong giai đoạn 2021–2025:

Tổng hợp lại các chiều phân tích cho thấy bức tranh tài chính của Masan Group giai đoạn FY2021–FY2025 mang tính “tái cân bằng” rõ rệt giữa tăng trưởng và hiệu quả sinh lời. Doanh nghiệp đã cải thiện đáng kể cấu trúc chi phí và biên lợi nhuận gộp, qua đó hỗ trợ sự phục hồi của EBIT trong giai đoạn gần đây. Tuy nhiên, lợi nhuận ròng vẫn biến động mạnh do tác động của đòn bẩy tài chính và chi phí vận hành, đặc biệt trong giai đoạn FY2023.

Về mặt vận hành, tăng trưởng không còn đến từ mở rộng đơn thuần mà chuyển dần sang tối ưu cơ cấu sản phẩm, kiểm soát SG&A và khai thác hiệu quả từng đơn vị kinh doanh. Dù vậy, rủi ro từ chi phí bậc thang và độ nhạy cao của biên lợi nhuận đối với giá vốn vẫn là yếu tố cần được kiểm soát chặt chẽ.

Ở góc độ chiến lược, MCH tiếp tục đóng vai trò động lực lợi nhuận chính, trong khi WCM đang trong quá trình cải thiện hiệu suất và tiến gần hơn đến trạng thái tự duy trì lợi nhuận. Tổng thể, doanh nghiệp đang ở giai đoạn chuyển từ “tăng trưởng quy mô” sang “tăng trưởng có chọn lọc và dựa trên hiệu quả”, trong đó kỷ luật chi phí và tối ưu cấp độ cửa hàng sẽ là yếu tố quyết định cho tính bền vững dài hạn.

Kết Luận

Phân tích Báo cáo Kết quả Hoạt động Kinh doanh không chỉ là đọc doanh thu hay lợi nhuận, mà là hiểu mối quan hệ giữa tăng trưởng, chi phí và hiệu quả vận hành phía sau các con số.

Đây cũng là năng lực ngày càng được doanh nghiệp đánh giá cao ở những người làm Kế toán – Tài chính: không chỉ biết đọc báo cáo, mà còn biết phân tích, dự báo và đưa ra quyết định dựa trên dữ liệu.

Trong bối cảnh đó, CMA Hoa Kỳ mang đến hệ thống kiến thức và tư duy quản trị tài chính toàn diện, giúp người học phát triển từ nền tảng phân tích báo cáo đến năng lực lập kế hoạch, kiểm soát hiệu quả hoạt động và hỗ trợ ra quyết định chiến lược.

Nếu Anh/Chị đang tìm kiếm một lộ trình học bài bản để nâng cao năng lực chuyên môn và mở rộng cơ hội nghề nghiệp trong lĩnh vực Tài chính – Kế toán, có thể tìm hiểu chương trình CMA Hoa Kỳ tại SAPP Academy tại: https://sapp.edu.vn/khoa-hoc-cma/