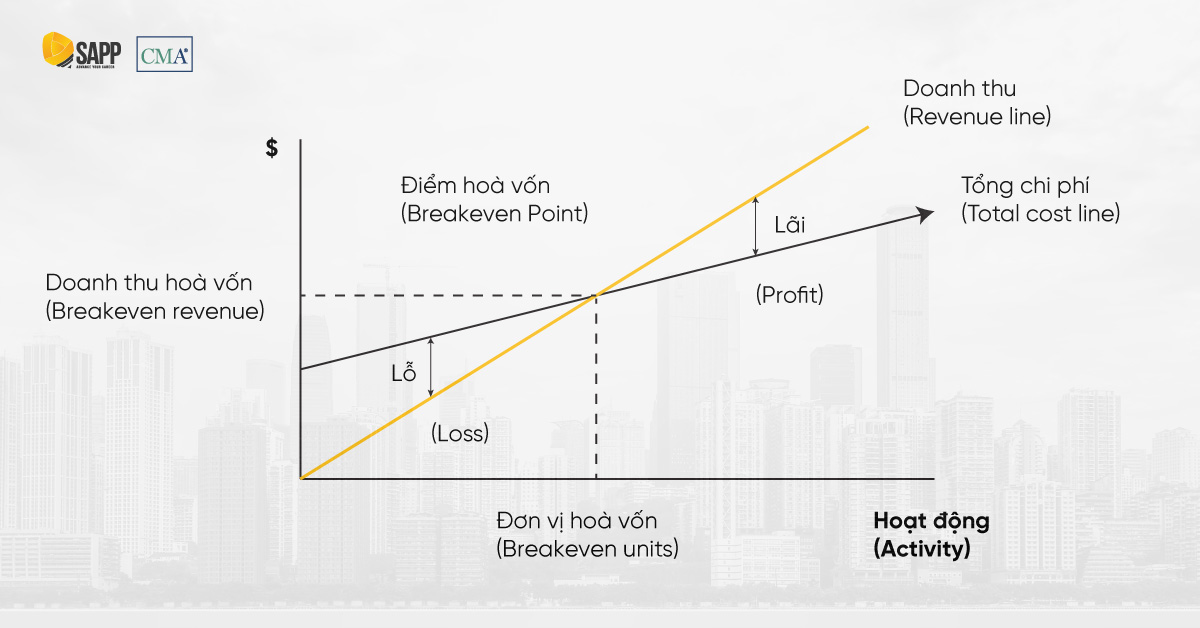

Điểm hòa vốn – khái niệm lý thuyết hay ứng dụng thực tiễn trong kế toán quản trị

Điểm hòa vốn là khái niệm được sử dụng trong nhiều lĩnh vực của kế toán – tài chính. Đặc biệt, đối với kế toán quản trị, đây là công cụ quan trọng giúp hỗ trợ nhà quản trị ra quyết định và cải thiện hiệu quả hoạt động. Trong bài viết sau, hãy cùng SAPP Academy tìm hiểu sâu hơn về điểm hòa vốn trong kế toán quản trị.

Khái niệm điểm hoà vốn

Tùy theo các cách tiếp cận, có nhiều khái niệm khác nhau về điểm hòa vốn được đề cập trong Giáo trình Kế toán quản trị doanh nghiệp – Học viện Tài chính, 2009. Theo cách lý giải đơn giản nhất, điểm hòa vốn là điểm mà tại đó tổng doanh thu bằng tổng chi phí đã bỏ ra. Ngoài ra, điểm hòa vốn cũng có thể hiểu là điểm mà tại đó số dư đảm phí vừa đủ để bù đắp tổng định phí hoặc là thời điểm mà tất cả lợi nhuận trước thuế đều bằng 0, doanh nghiệp không lãi cũng không lỗ.

Điểm hòa vốn được xác định theo ba tiêu chí:

- Sản lượng hòa vốn (Break-even units): là sản lượng sản xuất của doanh nghiệp tại điểm doanh thu bằng tổng chi phí;

- Doanh thu hòa vốn (Break-even revenue): tương tự là điểm khi tổng doanh thu bằng tổng chi phí;

- Thời gian hòa vốn (Payback period): là khoảng thời gian cần thiết để đạt đến điểm hòa vốn.

Phân loại điểm hoà vốn

Về cơ bản, điểm hòa vốn được phân loại thành 2 loại cơ bản bao gồm điểm hòa vốn kinh tế và điểm hòa vốn tài chính.

Điểm hoà vốn kinh tế

Điểm hòa vốn kinh tế còn được gọi là điểm hòa vốn trước lãi vay. Tại điểm này, doanh thu bán hàng bằng tổng chi phí sản xuất kinh doanh. Khi đó, lợi nhuận trước lãi vay và thuế của doanh nghiệp bằng không.

Điểm hoà vốn tài chính

Điểm hòa vốn tài chính còn gọi là điểm hòa vốn sau lãi vay. Tại điểm này, doanh thu bán hàng bằng tổng chi phí đã bao gồm lãi vay phải trả trong kỳ. Khi đó, lợi nhuận trước thuế của doanh nghiệp bằng không.

Công thức xác định điểm hoà vốn trong kế toán quản trị

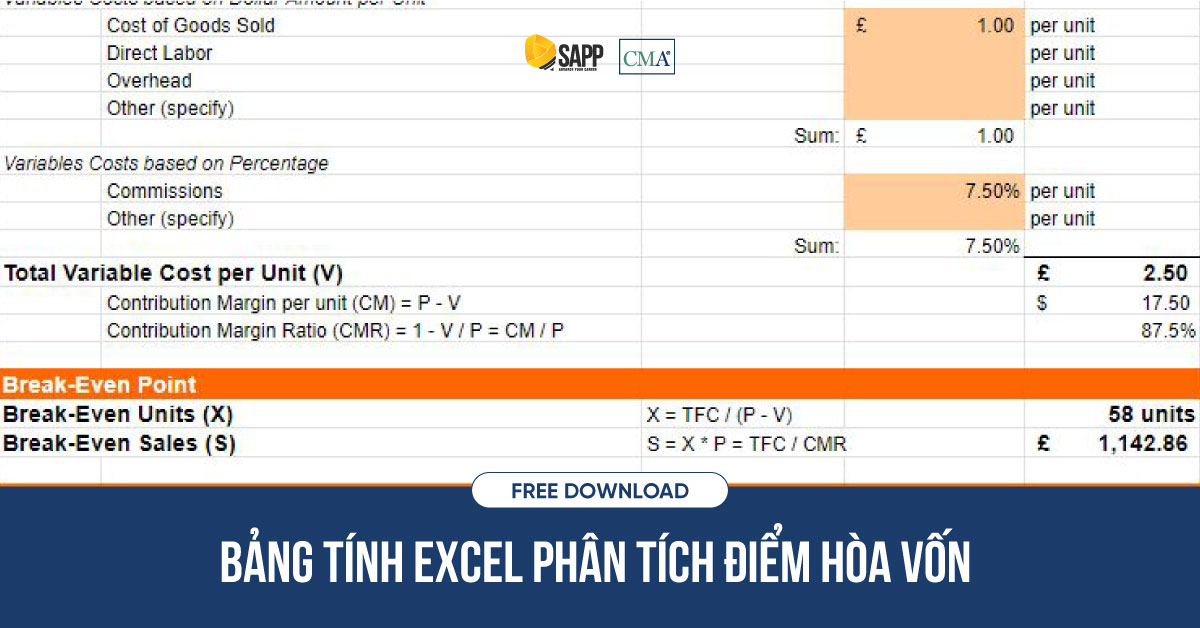

Dưới đây là hai công thức xác định điểm hòa vốn cho doanh nghiệp kinh doanh một loại sản phẩm và nhiều loại sản phẩm mà bạn có thể tham khảo. Ngoài ra, SAPP Academy cũng gửi đến bạn template excel sử dụng trong việc phân tích điểm hòa vốn do đội ngũ của SAPP sưu tầm. Bạn có thể download hoàn toàn miễn phí tại đây.

Xác định điểm hòa vốn cho doanh nghiệp kinh doanh một loại sản phẩm

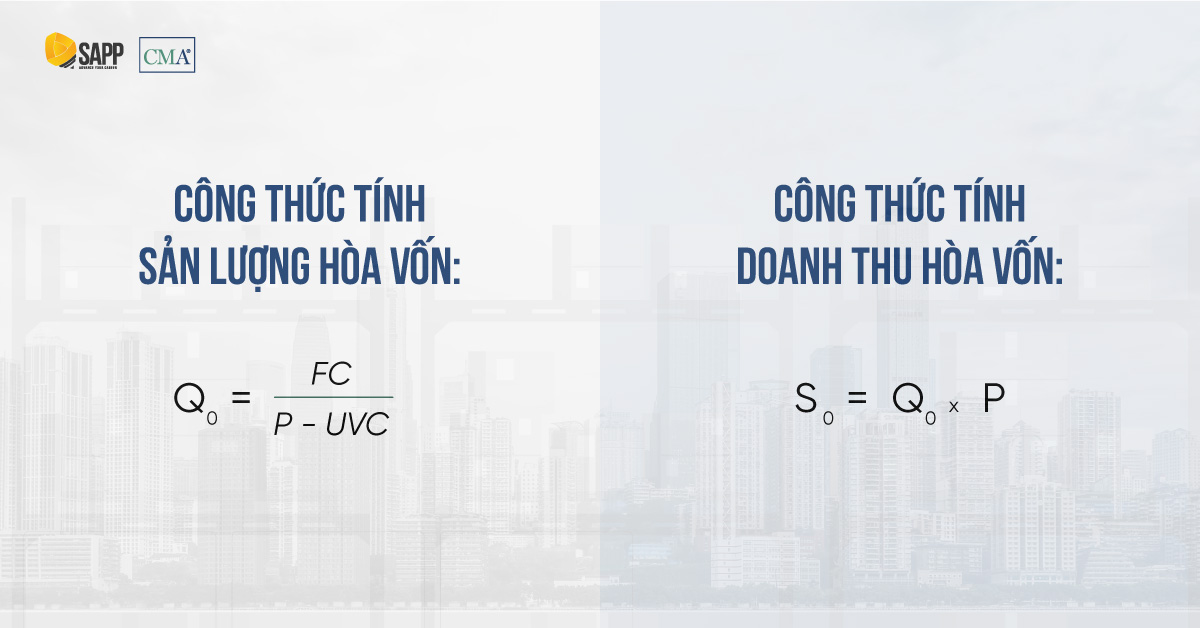

Công thức tính sản lượng hòa vốn:

Q0 = FC / (P – UVC)

Doanh thu hòa vốn:

S0 = Q0 x P

Trong đó:

FC – Tổng định phí: Đây là tổng chi phí cố định không biến đổi theo số lượng sản phẩm được bán ra. Ví dụ như: tiền nhà xưởng, tiền máy móc, khấu hao tài sản cố định,…

P – Giá bán

UVC – Biến phí đơn vị: Biến phí là các chi phí thay đổi theo sản lượng sản phẩm. Khi số lượng sản phẩm tăng lên, biến phí này sẽ tăng lên. Ví dụ như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp,… Biến phí đơn vị là chi phí biến đổi của từng đơn vị sản phẩm.

Ví dụ: Một công ty sản xuất sản phẩm A có kế hoạch ra mắt sản phẩm mới với giá bán dự kiến là $1,000. Chi phí cố định trung bình của một năm là $200,000. Chi phí biến đổi để sản xuất ra 1 sản phẩm A là $500/sản phẩm.

Khi đó, sản lượng hòa vốn cho sản phẩm A là:

Q0 = $200,000 / ($1,000 – $500) = 400 sản phẩm

Doanh thu hòa vốn sẽ là:

S0 = 400 x $1,000 = $4,000

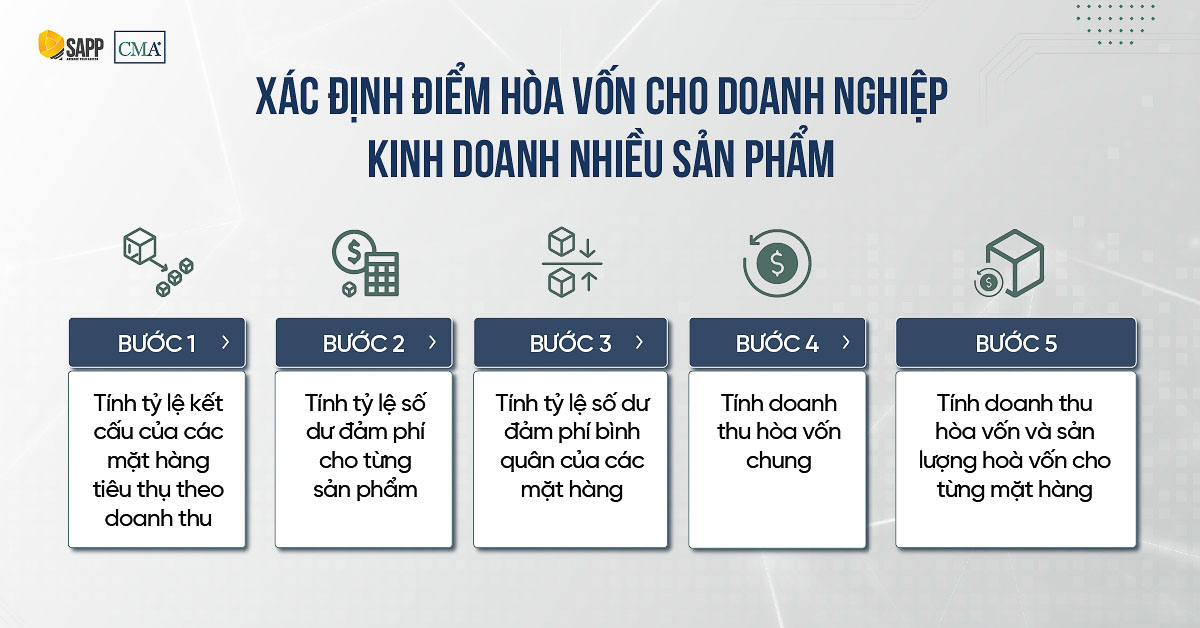

Xác định điểm hòa vốn cho doanh nghiệp kinh doanh nhiều sản phẩm

Đối với doanh nghiệp có nhiều sản phẩm, nhà quản trị sẽ phải tính điểm hòa vốn cho từng loại sản phẩm.

Bước 1: Tính tỷ lệ kết cấu của các mặt hàng tiêu thụ theo doanh thu

Tỷ lệ của mặt hàng i = (Doanh thu của từng mặt hàng i / Tổng doanh thu) x 100%

Bước 2: Tính tỷ lệ số dư đảm phí cho từng sản phẩm

Rcmi = Số dư đảm phí sản phẩm i/ Giá bán sản phẩm i

Trong đó:

Rcmi: Tỷ lệ số dư đảm phí của sản phẩm i

Số dư đảm phí sản phẩm i: Chênh lệch giữa giá bán (hay doanh thu) với chi phí biến đổi của sản phẩm i

Bước 3: Tính tỷ lệ số dư đảm phí bình quân của các mặt hàng

Rcm bình quân = ∑(Rcmi x tỷ lệ kết cấu)

Trong đó:

Rcm bình quân: Tỷ lệ số dư đảm phí bình quân

Tỷ lệ kết cấu: Tỷ lệ của mặt hàng i theo doanh thu đã tính ở bước 1

Bước 4: Tính doanh thu hòa vốn chung

Doanh thu hòa vốn = Tổng định phí / Rcm bình quân

Bước 5: Tính doanh thu hòa vốn và sản lượng hoà vốn cho từng mặt hàng

Doanh thu hòa vốn mặt hàng (i) = Doanh thu hòa vốn chung x Tỷ lệ kết cấu từng mặt hàng

Sản lượng hòa vốn của từng loại sản phẩm i

Sản lượng hòa vốn = Doanh thu hòa vốn sản phẩm i / giá sản phẩm

Ví dụ: Doanh nghiệp A sản xuất và kinh doanh 2 loại mặt hàng. Báo cáo về doanh thu, chi phí và kết quả của công ty cho 2 mặt hàng như sau:

Khoản mục Sản phẩm X Y Đơn giá bán $100 $200 Biến phí đơn vị $50 $80 Kết cấu hàng tiêu thụ theo doanh thu 60% 40% Định phí $540,000

Bước 1: Tính kết cấu hàng tiêu thụ theo doanh thu

Sản phẩm X: t = 60%

Sản phẩm Y: t = 40%

Bước 2: Tính tỷ lệ số dư đảm phí cho từng sản phẩm

Sản phẩm X: Rcmx = (100 – 50) / 100 = 50%

Sản phẩm Y: Rcmy = (200 – 80) / 200 = 60%

Bước 3: Tính tỷ lệ số dư đảm phí bình quân

Rcm bình quân = (Rcmi x tỷ lệ kết cấu)

= (60% x 50%) + (40% * 60%)

= 30% + 24% = 54%

Bước 4: Tính doanh thu hòa vốn chung

S0 chung = FC / Rcm bình quân= $540,000 / 54% = $1,000,000

Bước 5: Tính doanh thu hòa vốn và sản lượng hòa vốn từng sản phẩm

Sản phẩm X:

S0 = $1,000,000 x 60% = $600,000

Q0 = $600,000 / $100 = 600 sản phẩm

Sản phẩm Y:

S0 = $1,000,000 x 40% = $400,000

Q0 = $400,000 / $200 = 200 sản phẩm

Điểm hòa vốn xuất hiện ở đâu trong báo cáo quản trị

Cách tính và xác định điểm hòa vốn trong kế toán quản trị tương tự như đã đề cập ở mục trên. Đây là một công cụ hữu ích đối với các nhà quản trị, bạn có thể dễ dàng bắt gặp khái niệm này trong các loại báo cáo quản trị được liệt kê như bảng dưới đây.

| Loại báo cáo quản trị | Ý nghĩa của điểm hòa vốn |

| Báo cáo phân tích lợi nhuận – khối lượng – chi phí (CVP Analysis Report) | Mức sản lượng tại đó tổng doanh thu bằng tổng chi phí, nghĩa là lợi nhuận bằng 0. |

| Báo cáo ngân sách hoạt động (Operating Budget Report) | Mức sản lượng hoặc doanh thu cần thiết để đạt điểm hòa vốn. |

| Báo cáo hiệu suất bộ phận (Departmental Performance Report) | Mức sản lượng hoặc doanh thu cần thiết để bộ phận đạt hòa vốn. |

| Báo cáo quản lý dự án (Project Management Report) | Mức doanh thu hoặc sản lượng cần thiết để dự án đạt hòa vốn. |

| Báo cáo phân tích rủi ro (Risk Analysis Report) | Phân tích đưa ra quyết định nên thực hiện một dự án hay không. |

| Báo cáo hiệu suất bán hàng (Sales Performance Report) | Mức doanh thu hoặc sản lượng cần thiết để đạt điểm hòa vốn trong hoạt động bán hàng. |

Ngoài ra, trong những loại báo cáo quản trị còn lại, điểm hòa vốn thường sẽ không được thể hiện một cách trực tiếp. Lúc này, điểm hòa vốn được áp dụng gián tiếp trong các phân tích liên quan để hỗ trợ việc quản lý và ra quyết định trong các báo cáo quản trị.

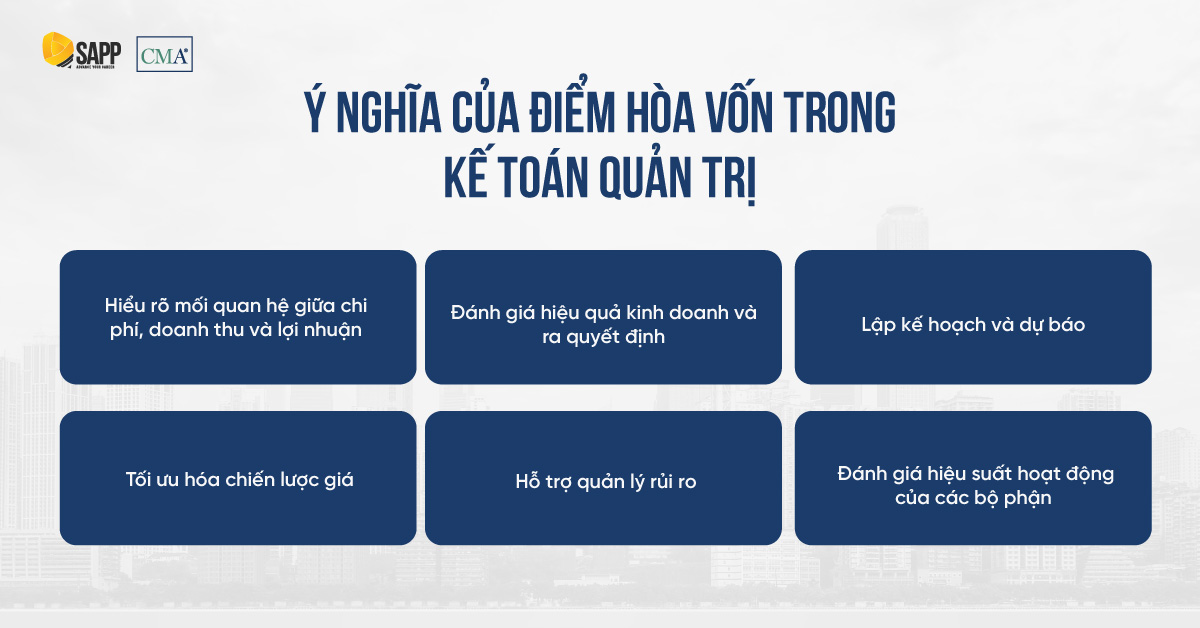

Ứng dụng của điểm hoà vốn trong kế toán quản trị

Hiểu rõ mối quan hệ giữa chi phí, doanh thu và lợi nhuận

Phân tích điểm hòa vốn hay còn được biết đến là phân tích Chi phí – Khối lượng – Lợi nhuận (CVP analysis). Đây là một công cụ quan trọng giúp nhà quản trị hiểu được mối quan hệ giữa chi phí cố định, chi phí biến đổi và doanh thu. Bạn có thể ứng dụng để tính toán mức sản lượng cần thiết bù đắp chi phí và đạt điểm hòa vốn. Đây chính là điểm quan trọng giúp kiểm soát tốt hơn các quyết định liên quan đến chi phí.

Đánh giá hiệu quả kinh doanh và ra quyết định

Dựa vào việc tính toán điểm hòa vốn, bạn có thể đánh giá tính khả thi và mức độ rủi ro của dự án thông qua việc xác định doanh số cần đạt được để chuyển từ thu nhập âm sang thu nhập dương. Từ việc đánh giá khả năng sinh lời, nhà quản trị có thể tập trung nguồn lực vào các hoạt động có lợi nhuận cao.

Việc xác định mức sản lượng tối thiểu cần sản xuất để tránh lỗ giúp doanh nghiệp đưa ra các quyết định sản xuất hợp lý. Tuy nhiên, nhà quản trị cũng cần lưu ý, điểm hòa vốn chỉ là một trong những chỉ số cần đánh giá khi lập kế hoạch. Trong quá trình ra quyết định kinh doanh, nhà quản trị cần cân nhắc thêm các yếu tố khác như mục tiêu, lợi nhuận, thị phần,…

Lập kế hoạch và dự báo

Điểm hòa vốn hay việc phân tích chi phí – khối lượng – lợi nhuận có thể giúp nhà quản trị dự báo doanh thu và lợi nhuận trong các bối cảnh thay đổi về sản lượng và mức giá. Từ đó, nhà quản trị có thể lập kế hoạch ngân sách tối ưu.

Tối ưu hóa chiến lược giá

Giá là vũ khí cạnh tranh rất quan trọng của các doanh nghiệp trên thị trường. Biết tận dụng thời cơ điều chỉnh mức giá hợp lý có thể đem lại cơ hội tăng lợi nhuận, nhưng nếu sử dụng không hợp lý có thể gây ảnh hưởng nặng nề đến tài chính của doanh nghiệp. Người quản trị trong vấn đề này cần xây dựng khung giá bán phù hợp ở các mức độ sản lượng khác nhau để phòng ban thực thi có cách chủ động điều chỉnh mức giá sao cho phù hợp. Khung giá bán lúc này có thể được xây dựng dựa trên giá bán hòa vốn ở các mức độ sản lượng khác nhau.

Phân tích hòa vốn có thể giúp nhà quản trị tối ưu hóa chiến lược định giá bằng cách chỉ ra những thay đổi về giá, chi phí ảnh hưởng như thế nào đến điểm hòa vốn và tỷ suất lợi nhuận của doanh nghiệp. Nhà quản trị sử dụng phân tích hòa vốn để tìm ra mức giá tối ưu đồng thời xây dựng các chiến lược giảm giá, khuyến mãi giúp tối đa hóa lợi nhuận, giảm thiểu rủi ro hoặc đáp ứng thị phần mục tiêu của doanh nghiệp.

Hỗ trợ quản lý rủi ro

Trong các tình huống kinh doanh khó khăn yêu cầu doanh nghiệp phải thắt chặt chi phí, việc quản lý rủi ro tài chính thông qua điểm hòa vốn là một trong những công cụ rất quan trọng. Phân tích hòa vốn sẽ giúp nhà quản trị tính toán lượng bán có thể giảm được bao nhiêu trước khi phát sinh lỗ.

Đánh giá hiệu suất hoạt động của các bộ phận

Bằng việc so sánh doanh thu, chi phí thực tế với điểm hòa vốn, các doanh nghiệp có thể đánh giá hiệu suất của mình, xác định những những hoạt động cần cải thiện. Từ đó, nhà quản trị có thể đưa ra các biện pháp giúp cải thiện hiệu suất và theo dõi tiến độ hướng lợi nhuận của doanh nghiệp.

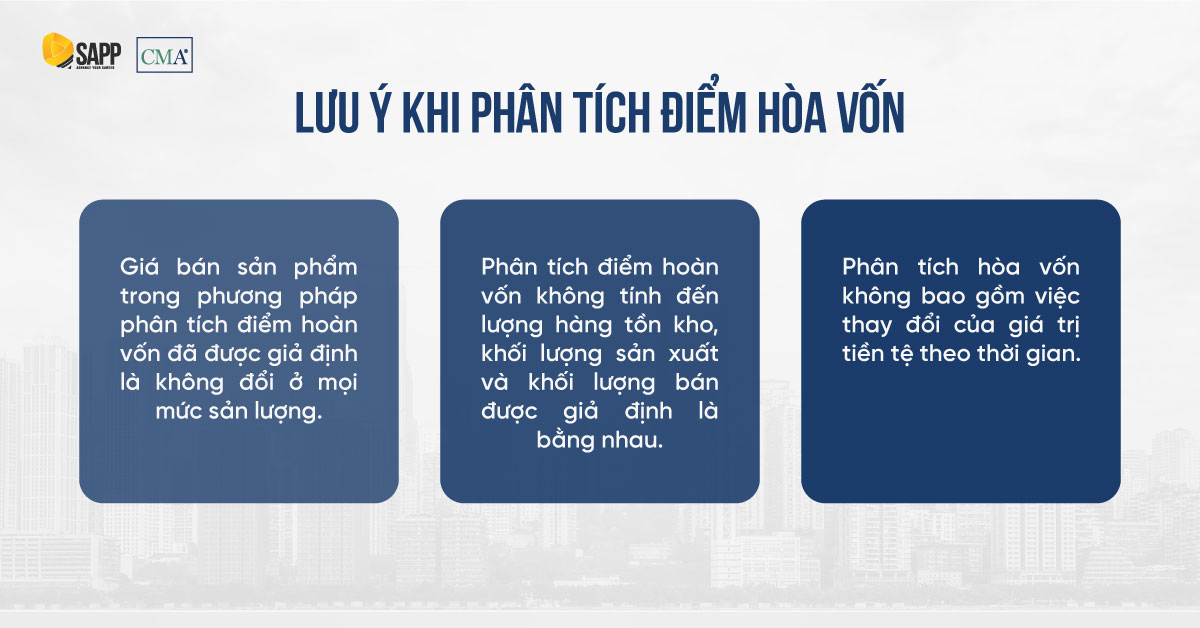

Những lưu ý khi phân tích điểm hoà vốn

Việc phân tích điểm hòa vốn tồn tại những điểm giả định đòi hỏi nhà quản trị cần đánh giá để tránh sai sót trong việc đưa ra quyết định chiến lược bao gồm:

- Giá bán sản phẩm trong phương pháp phân tích điểm hoàn vốn đã được giả định là không đổi ở mọi mức sản lượng. Tuy nhiên trong thực tế, mức giá này có thể có sự dao động phụ thuộc vào nhu cầu thị trường, chiến lược giá tùy theo sản lượng,…

- Phân tích điểm hoàn vốn không tính đến lượng hàng tồn kho, khối lượng sản xuất và khối lượng bán được giả định là bằng nhau.

- Phân tích hòa vốn không bao gồm việc thay đổi của giá trị tiền tệ theo thời gian. Trong trường hợp, lạm phát quá cao, giá trị của đồng tiền có thể bị sai lệch.

Kết luận

Điểm hòa vốn trong kế toán quản trị là nội dung sẽ được đề cập khi học về cách ứng xử của chi phí và lợi nhuận gộp – môn 2C – Phân tích quyết định, thuộc chương trình học chứng chỉ CMA Hoa Kỳ. Trong nội dung này, học viên sẽ được tìm hiểu về việc phân tích Chi phí – Khối lượng – Lợi nhuận cho việc kiểm tra cách ứng xử của chi phí và các yếu tố liên quan.

Bạn có thể tìm hiểu thêm về khóa học chứng chỉ CMA Hoa Kỳ tại: https://hubs.ly/Q02yzyXj0

Qua nội dung đã trình bày ở trên, chúng ta có thể thấy rằng điểm hòa vốn không chỉ là một khái niệm lý thuyết mà còn là một công cụ quản trị chiến lược có thể áp dụng vào thực tiễn, giúp các doanh nghiệp hiểu rõ hơn về mối quan hệ giữa chi phí – doanh thu và lợi nhuận. Hy vọng bài viết này đã phần nào giúp bạn gỡ rối được các thắc mắc về việc ứng dụng của điểm hòa vốn.