Tổng quan từ A đến Z môn học Financial Statement Analysis CFA

Môn học Financial Statement Analysis CFA là môn học nền tảng để hiểu và phân tích các báo cáo tài chính của doanh nghiệp. Từ đó các nhà đầu tư, phân tích viên và các chuyên gia tài chính có thể đưa ra các quyết định đầu tư chính xác. Bài viết này của SAPP Academy sẽ hé lộ từ A đến Z về môn học này, để xem Financial Statement Analysis có khó không, yêu cầu như thế nào và cần lưu ý ra sao khi học.

Yêu cầu kỹ năng đầu vào của học viên với môn học

Môn học Financial Statement Analysis CFA – FSA (Phân tích báo cáo tài chính) cung cấp những công cụ phân tích thiết yếu để hiểu rõ tình hình tài chính của doanh nghiệp và từ đó đưa ra các quyết định đầu tư và quản lý tài chính chính xác. Do đó, để học môn này đạt kết quả cao, học viên cần kiến thức nền về kế toán tài chính, phân tích tài chính, cũng như khả năng đọc hiểu tiếng Anh và đọc hiểu báo cáo tài chính.

Yêu cầu về kiến thức nền

Đầu tiên, học viên cần có nền tảng vững về kế toán tài chính, bao gồm việc hiểu rõ các khái niệm cơ bản liên quan đến các mục trong báo cáo tài chính. Học viên cũng cần nắm vững các loại báo cáo tài chính như bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ. Ngoài ra, việc hiểu các nguyên tắc lập báo cáo tài chính theo chuẩn mực IFRS và US GAAP là yêu cầu quan trọng để áp dụng chính xác trong phân tích.

Tiếp theo, kiến thức về phân tích tài chính cũng rất quan trọng để khởi đầu môn học Financial Statement Analysis CFA. Học viên không cần hiểu quá sâu xa về phân tích tài chính, mà chỉ cần nắm được cơ bản phân tích tài chính là gì, cũng như các chỉ số cơ bản trong phân tích tài chính. Ví dụ như các khái niệm về Tỷ suất lợi nhuận, tỷ lệ thanh khoản, tỷ lệ đòn bẩy,…

Yêu cầu về kỹ năng

Học viên CFA trước khi bắt đầu môn học Financial Statement Analysis sẽ cần kỹ năng đọc hiểu báo cáo tài chính cơ bản. Bạn chỉ cần nắm được các khoản mục trên Báo cáo tài chính và ý nghĩa của chúng. Ngoài ra, việc học sẽ dễ dàng hơn khi bạn nắm được cách đọc báo cáo tài chính, bao gồm thứ tự đọc các khoản mục, mối quan hệ giữa các khoản mục và phần thuyết minh báo cáo tài chính.

Ngoài ra, tương tự các môn học khác trong chương trình học chứng chỉ CFA, học viên cần kỹ năng đọc hiểu tiếng Anh ở mức tốt, tương đương khoảng 6.5 IELTS trở lên. Hãy đảm bảo bạn hiểu được các từ vựng chuyên ngành thường gặp như asset, liability, equity, income, revenue, expense, depreciation, amortization, cash flow, …

Thêm nữa, bạn sẽ cần tiếp xúc đọc hiểu tài liệu học thuật, bao gồm các đoạn văn giải thích khái niệm, ví dụ, bảng biểu, báo cáo tài chính. Để làm quen, bạn có thể đọc các bài viết tại CFA Institute Blog, Bloomberg, Financial Times, Investopedia,…

Tỷ trọng của môn Financial Statement Analysis trong đề thi CFA

Tỷ trọng môn học Financial Statement Analysis trong đề thi CFA dao động từ 10% – 15%. Đặc biệt, theo cập nhật của viện CFA 2025, môn học này không còn xuất hiện ở đề thi CFA Level 3. Tuy nhiên, học viên không nên lơ là vì kiến thức môn học này còn đan xen vào các chủ đề, nội dung của các môn học khác trong CFA.

Có thể bạn quan tâm: Thông tin tổng quan từ A – Z các môn học CFA 3 Level

Tổng quan môn học Financial Statement Analysis

Trong phạm vi CFA Level 1

Ở phạm vi CFA Level 1, môn học Financial Statement Analysis xoay quanh 12 học phần. Module đầu tiên cung cấp cái nhìn tổng quan về quy trình phân tích báo cáo tài chính, từ việc thu thập thông tin đến việc đưa ra các quyết định quan trọng.

Các học phần tiếp theo sẽ làm rõ cách thức phân tích các báo cáo tài chính chủ yếu như báo cáo kết quả hoạt động kinh doanh (KQHDKD), bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ, cũng như giúp học viên hiểu sâu một số khoản mục quan trọng trên các loại Báo cáo Tài chính như tài sản dài hạn, thuế thu nhập…

Introduction to Financial Statement Analysis (Giới thiệu về phân tích báo cáo tài chính)

Module “Giới thiệu về phân tích báo cáo tài chính” cung cấp cái nhìn tổng quan về quy trình phân tích báo cáo tài chính, từ thu thập thông tin đến đưa ra quyết định. Nó nhấn mạnh vai trò quan trọng của phân tích tài chính trong việc hỗ trợ ra quyết định đầu tư và quản lý.

Bên cạnh đó, module cũng làm rõ tầm quan trọng của các hồ sơ quy định, chú thích báo cáo, thông tin bổ sung và báo cáo kiểm toán trong việc hiểu tình hình tài chính của doanh nghiệp. Cuối cùng, module đề cập đến các nguồn thông tin ngoài báo cáo tài chính hàng năm và tạm thời mà các nhà phân tích sử dụng.

Analyzing Income Statements (Phân tích Báo cáo Kết quả hoạt động kinh doanh)

Module Analyzing Income Statements giúp người học hiểu các nguyên tắc chung trong việc ghi nhận doanh thu và chi phí, cùng với các ứng dụng cụ thể và tác động của các quyết định ghi nhận này đối với phân tích tài chính. Nó cũng giải thích cách xử lý và phân tích các mục không thường xuyên trong báo cáo tài chính, như hoạt động ngừng và các mục bất thường, cũng như ảnh hưởng của thay đổi chính sách kế toán.

Bên cạnh đó, module cung cấp cách tính toán lợi nhuận trên mỗi cổ phiếu (EPS) và phân tích EPS cơ bản, pha loãng cho các công ty có cấu trúc vốn đơn giản và phức tạp. Cuối cùng, người học sẽ biết cách đánh giá hiệu quả tài chính của công ty thông qua báo cáo thu nhập và các tỷ số tài chính liên quan.

Analyzing Balance Sheets (Phân tích Bảng cân đối kế toán)

Module này giúp người học hiểu cách báo cáo tài chính và các thông tin tiết lộ liên quan đến các loại tài sản vô hình, lợi thế thương mại (goodwill), công cụ tài chính và nợ phải trả dài hạn. Module cũng giải thích cách thức báo cáo và tiết lộ thông tin quan trọng giúp đánh giá tình hình tài chính của công ty.

Một phần quan trọng trong module là việc tính toán và giải thích các bảng cân đối kế toán theo tỷ lệ phần trăm và các tỷ số tài chính liên quan, giúp phân tích hiệu quả sử dụng tài sản và nợ, cũng như đánh giá cấu trúc tài chính của doanh nghiệp.

Analyzing Statements of Cash Flows I (Phân tích Báo cáo Lưu chuyển Tiền tệ I)

Học phần “Phân tích Báo cáo Lưu chuyển Tiền tệ I” giúp người học hiểu cách báo cáo lưu chuyển tiền tệ liên kết với báo cáo thu nhập và bảng cân đối kế toán. Module này hướng dẫn các bước chuẩn bị báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp và gián tiếp, bao gồm việc tính toán lưu chuyển tiền tệ dựa trên dữ liệu từ các báo cáo tài chính.

Học viên cũng sẽ học cách chuyển đổi giữa phương pháp gián tiếp và trực tiếp. Cuối cùng, module so sánh sự khác biệt giữa báo cáo lưu chuyển tiền tệ được lập theo chuẩn mực IFRS và US GAAP.

Analyzing Statements of Cash Flows II (Phân tích Báo cáo Lưu chuyển Tiền tệ II)

Module “Phân tích Báo cáo Lưu chuyển Tiền tệ II” giúp học viên phân tích và giải thích cả báo cáo lưu chuyển tiền tệ thông thường và báo cáo lưu chuyển tiền tệ common-size. Học viên cũng sẽ học cách tính toán và giải thích các chỉ số quan trọng như dòng tiền tự do cho doanh nghiệp, dòng tiền tự do cho cổ đông, cùng các tỷ số dòng tiền hiệu suất và khả năng thanh toán. Module này giúp nâng cao khả năng đánh giá sức khỏe tài chính của doanh nghiệp thông qua phân tích dòng tiền.

Analysis of Inventories (Phân tích hàng tồn kho)

Học phần này giúp học viên hiểu cách đo lường hàng tồn kho theo giá thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được, cũng như tác động của nó đối với báo cáo tài chính và các tỷ số tài chính. Học viên cũng sẽ tính toán và giải thích cách mà lạm phát và giảm phát ảnh hưởng đến chi phí hàng tồn kho và các tỷ số tài chính của công ty, tùy theo phương pháp đánh giá hàng tồn kho được sử dụng.

Cuối cùng, module này cung cấp kiến thức về cách trình bày và tiết lộ thông tin liên quan đến hàng tồn kho, cùng với những vấn đề mà các nhà phân tích cần lưu ý khi kiểm tra các thông tin tiết lộ của công ty và các nguồn thông tin khác.

Analysis of Long-Term Assets (Phân tích tài sản dài hạn)

Module “Phân tích tài sản dài hạn” giúp học viên so sánh báo cáo tài chính của các loại tài sản vô hình, bao gồm tài sản vô hình mua, phát triển nội bộ và tài sản vô hình mua lại trong các sự kết hợp kinh doanh. Học viên sẽ học cách giải thích và đánh giá tác động của suy giảm giá trị và loại bỏ tài sản cố định, tài sản vô hình đối với báo cáo tài chính và các tỷ số tài chính.

Cuối cùng, module này cũng hướng dẫn cách phân tích và giải thích các thông tin tiết lộ liên quan đến tài sản cố định và tài sản vô hình trong báo cáo tài chính của công ty.

Topics in Long-Term Liabilities and Equity (Các chủ đề về nợ dài hạn và vốn chủ sở hữu)

Học phần “Các chủ đề về nợ dài hạn và vốn chủ sở hữu” giúp học viên hiểu cách báo cáo tài chính của các hợp đồng cho thuê từ cả hai góc độ của người cho thuê và người thuê. Học viên sẽ được giải thích về báo cáo tài chính của các kế hoạch đóng góp xác định, kế hoạch hưởng lương hưu xác định và các kế hoạch thưởng dựa trên cổ phiếu. Module cũng hướng dẫn cách trình bày báo cáo tài chính và các thông tin tiết lộ liên quan đến nợ dài hạn và thù lao dựa trên cổ phiếu, giúp người học đánh giá các tác động tài chính từ các kế hoạch này.

Analysis of Income Taxes (Phân tích thuế thu nhập)

Qua module này, học viên sẽ hiểu được sự khác biệt giữa lợi nhuận kế toán, thu nhập chịu thuế, thuế phải trả và chi phí thuế thu nhập, cũng như các sự khác biệt tạm thời và vĩnh viễn giữa chúng. Học phần giải thích cách tạo ra các khoản nợ và tài sản thuế hoãn lại, cùng với các yếu tố ảnh hưởng đến việc xử lý chúng trong phân tích tài chính.

Ngoài ra, module cũng hướng dẫn cách tính toán và so sánh tỷ lệ thuế hiệu quả, tỷ lệ thuế theo luật định và tỷ lệ thuế tiền mặt. Cuối cùng, học viên sẽ phân tích các thông tin tiết lộ về thuế hoãn lại và sự hòa giải tỷ lệ thuế hiệu quả, đồng thời đánh giá tác động của chúng đối với báo cáo tài chính và các tỷ số tài chính.

Financial Reporting Quality (Chất lượng báo cáo tài chính)

Học phần “Financial Reporting Quality (Chất lượng báo cáo tài chính)” giúp học viên hiểu cách so sánh chất lượng báo cáo tài chính với kết quả báo cáo (bao gồm lợi nhuận, dòng tiền và các mục trong bảng cân đối kế toán). Học viên cũng sẽ được giới thiệu về phổ đánh giá chất lượng báo cáo tài chính và sự khác biệt giữa kế toán thận trọng và kế toán tích cực.

Module này còn giải thích động cơ khiến ban quản lý phát hành báo cáo tài chính kém chất lượng và các điều kiện có thể dẫn đến việc gian lận. Học viên sẽ nắm được các cơ chế kiểm soát chất lượng báo cáo tài chính, cùng với các dấu hiệu cảnh báo kế toán và phương pháp phát hiện thao túng thông tin trong báo cáo tài chính.

Financial Analysis Techniques (Kỹ thuật phân tích tài chính)

Ở học phần này, học viên được trang bị các công cụ và kỹ thuật phân tích tài chính, cùng với ứng dụng và hạn chế của chúng. Học viên sẽ học cách tính toán và giải thích các tỷ số tài chính như hoạt động, thanh khoản, khả năng thanh toán và lợi nhuận.

Module này cũng cung cấp kiến thức về phân tích tỷ số và các mối quan hệ giữa chúng để đánh giá một công ty. Các kỹ thuật như phân tích DuPont về lợi nhuận trên vốn chủ sở hữu và các tỷ số chuyên ngành cũng được giải thích, giúp học viên hiểu cách dự báo và mô hình hóa lợi nhuận.

Introduction to Financial Statement Modeling (Giới thiệu về mô hình báo cáo tài chính)

Module “Introduction to Financial Statement Modeling” cung cấp kiến thức về cách định giá công ty dựa trên việc dự phóng các khoản mục trên Báo cáo Tài chính. Nó cũng sẽ tìm hiểu sâu về mô hình 5 yếu tố của Porter để hiểu được tác động của các yếu tố này lên giá cả và chi phí, đồng thời chỉ ra cách dự báo doanh thu và chi phí trong bối cảnh lạm phát hoặc giảm phát giá. Cuối cùng, module này đề cập đến các yếu tố quan trọng trong việc lựa chọn khoảng thời gian dự báo và xây dựng các dự báo dài hạn.

Trong phạm vi CFA Level 2

Trong các module của môn Financial Statement Analysis CFA Level 2, học viên sẽ được trang bị kiến thức sâu rộng về các khía cạnh quan trọng trong phân tích báo cáo tài chính của các công ty, bao gồm các khoản đầu tư, thù lao nhân viên, hoạt động đa quốc gia, và các tổ chức tài chính. Những module này không chỉ cung cấp phương pháp tiếp cận lý thuyết mà còn giúp học viên áp dụng các kỹ thuật phân tích thực tế để đánh giá chất lượng báo cáo tài chính và đưa ra các quyết định tài chính đúng đắn.

Intercorporate Investments (Đầu tư liên doanh)

Trong CFA Level 2, Module này giúp học viên hiểu về phân loại, đo lường và công bố các khoản đầu tư theo Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS), bao gồm đầu tư vào tài sản tài chính, công ty liên kết, liên doanh, kết hợp kinh doanh, và các đơn vị mục đích đặc biệt.

Ngoài ra, module còn so sánh và đối chiếu các quy định giữa IFRS và US GAAP trong việc kế toán và công bố các khoản đầu tư này. Cuối cùng, học viên sẽ phân tích tác động của các phương pháp kế toán khác nhau đối với báo cáo tài chính và các tỷ số tài chính của công ty.

Employee Compensation: Post-Employment and Share-Based (Bồi thường nhân viên: Sau khi tuyển dụng và dựa trên cổ phiếu)

Module này giúp học viên hiểu các loại thù lao nhân viên, bao gồm thù lao dựa trên cổ phiếu và lợi ích sau khi thôi việc. Học viên sẽ nắm được cách thù lao dựa trên cổ phiếu ảnh hưởng đến báo cáo tài chính, cách dự báo chi phí liên quan và số cổ phiếu lưu hành trong mô hình tài chính. Bên cạnh đó, module còn giải thích cách các lợi ích sau khi thôi việc ảnh hưởng đến báo cáo tài chính và các yếu tố quan trọng khi mô hình hóa và định giá các khoản lợi ích này.

Multinational Operations (Hoạt động đa quốc gia)

Tại đây, học viên có thể hiểu cách thức hoạt động của các công ty đa quốc gia, từ việc phân biệt các loại đồng tiền báo cáo, đồng tiền chức năng và đồng tiền địa phương đến cách thức hạch toán giao dịch ngoại tệ và ảnh hưởng của tỷ giá hối đoái đến báo cáo tài chính.

Module cũng so sánh các phương pháp chuyển đổi tỷ giá hiện tại và phương pháp tạm thời, đồng thời phân tích tác động của các phương pháp này đối với báo cáo tài chính và các tỷ số tài chính. Ngoài ra, học viên còn được trang bị kiến thức về cách hoạt động đa quốc gia ảnh hưởng đến tỷ lệ thuế hiệu quả của công ty và các yếu tố có thể ảnh hưởng đến sự bền vững của tăng trưởng doanh thu.

Có thể bạn quan tâm: Economics CFA có khó không? Điểm qua kiến thức 3 level

Analysis of Financial Institutions (Phân tích các tổ chức tài chính)

Module này giúp học viên hiểu sự khác biệt giữa các tổ chức tài chính và các công ty thông thường, đồng thời nắm vững các quy định tài chính đặc thù đối với lĩnh vực này. Học viên sẽ được giới thiệu phương pháp CAMELS để phân tích ngân hàng, bao gồm các yếu tố như đủ vốn, chất lượng tài sản, và thanh khoản, cùng với các tỷ số và hạn chế của phương pháp. Module cũng cung cấp kiến thức về cách phân tích ngân hàng qua báo cáo tài chính, và các yếu tố quan trọng khi phân tích công ty bảo hiểm.

Evaluating Quality of Financial Reports (Đánh giá chất lượng báo cáo tài chính)

Module “Evaluating Quality of Financial Reports” giúp học viên phát triển khả năng sử dụng khung lý thuyết để đánh giá chất lượng báo cáo tài chính của công ty, đồng thời nhận diện và giải thích các vấn đề có thể ảnh hưởng đến chất lượng báo cáo.

Học viên cũng sẽ học cách đánh giá chất lượng lợi nhuận, dòng tiền và bảng cân đối kế toán của công ty, bao gồm các chỉ số quan trọng và khái niệm lợi nhuận bền vững. Họ cũng sẽ hiểu về hiện tượng hồi quy trung bình trong lợi nhuận và cách thức yếu tố ghi nhận ảnh hưởng đến tốc độ hồi quy này, từ đó đánh giá các yếu tố rủi ro có thể tác động đến báo cáo tài chính.

Integration of Financial Statement Analysis Techniques (Tích hợp các kỹ thuật phân tích báo cáo tài chính)

Module này giúp học viên sử dụng các khung phân tích báo cáo tài chính để giải quyết các vấn đề cụ thể như định giá cổ phiếu, phê phán xếp hạng tín dụng, và đánh giá đòn bẩy tài chính. Họ cũng cần nhận diện các lựa chọn báo cáo tài chính và thiên lệch có thể ảnh hưởng đến chất lượng và khả năng so sánh của báo cáo, từ đó tác động đến quyết định tài chính.

Bên cạnh đó, học viên phải đánh giá chất lượng dữ liệu tài chính của công ty và đề xuất các điều chỉnh để cải thiện khả năng so sánh với các công ty tương tự, cũng như phân tích sự ảnh hưởng của các thay đổi trong chuẩn mực kế toán và phương pháp đến báo cáo tài chính và tỷ số tài chính.

Những kỹ năng sẽ đạt được từ môn học

Sau khi hoàn thành môn học Financial Statement Analysis trong chương trình CFA, học viên CFA sẽ có được các kỹ năng sau:

- Phân tích báo cáo tài chính: Học viên có thể phân tích báo cáo tài chính của một công ty, bao gồm báo cáo thu nhập, bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ. Họ sẽ hiểu được các yếu tố chính trong báo cáo tài chính và cách thức các yếu tố này ảnh hưởng đến hiệu quả tài chính của công ty.

- Đánh giá tình hình tài chính: Họ có thể đánh giá sức khỏe tài chính của doanh nghiệp qua các tỷ số tài chính, chẳng hạn như tỷ lệ thanh khoản, tỷ lệ đòn bẩy tài chính, và các tỷ số sinh lời.

- Phân tích lợi nhuận và dòng tiền: Học viên sẽ hiểu được cách các khoản lợi nhuận và dòng tiền được thể hiện trong báo cáo tài chính, và cách chúng ảnh hưởng đến quyết định đầu tư, vay mượn và các chiến lược tài chính của công ty.

- Sử dụng các phương pháp kế toán: Họ có thể phân tích và hiểu các phương pháp kế toán khác nhau, chẳng hạn như phương pháp tỷ giá hiện tại và phương pháp tạm thời, và hiểu được tác động của chúng đối với báo cáo tài chính.

- Đánh giá chất lượng báo cáo tài chính: Học viên có khả năng đánh giá chất lượng báo cáo tài chính của công ty, bao gồm việc phát hiện các vấn đề tiềm ẩn, chỉ số chất lượng lợi nhuận và dòng tiền, và tác động của các điều chỉnh kế toán đối với báo cáo tài chính.

- Phân tích các công ty tài chính: Họ có thể phân tích các tổ chức tài chính, bao gồm ngân hàng và công ty bảo hiểm, với các chỉ số đặc thù như CAMELS (đủ vốn, chất lượng tài sản, quản lý, lợi nhuận, thanh khoản, và độ nhạy cảm).

- Tích hợp các kỹ thuật phân tích báo cáo tài chính: Học viên có thể áp dụng các kỹ thuật phân tích báo cáo tài chính để giải quyết các vấn đề cụ thể như định giá cổ phiếu, đánh giá mức độ tài chính của công ty, và phân tích các thay đổi trong chuẩn mực kế toán.

- Hiểu biến động tỷ giá và ảnh hưởng của nó: Họ cũng có thể phân tích tác động của biến động tỷ giá và các yếu tố ngoại lai khác, chẳng hạn như lạm phát hoặc thay đổi trong các chính sách tài chính, đối với báo cáo tài chính của công ty đa quốc gia.

Những kỹ năng này sẽ giúp học viên trở thành những nhà phân tích tài chính chuyên nghiệp, có khả năng đưa ra các quyết định đầu tư và tài chính chính xác dựa trên phân tích báo cáo tài chính của các công ty.

Một vài kinh nghiệm học tập, ôn luyện thi môn học Financial Statement Analysis

Việc ôn luyện Financial Statement Analysis có thể bị kéo dài, thậm chí không hiệu quả nếu bạn không có phương pháp phù hợp. Dưới đây là một vài tips ôn luyện, học tập môn phân tích báo cáo tài chính này được SAPP Academy đúc kết:

Nắm vững các khái niệm cơ bản

Điều đầu tiên chính là nắm vững các khái niệm cơ bản bao gồm kiến thức nền tảng, các công thức, đặc biệt là báo cáo tài chính. Cụ thể:

- Bắt đầu từ nền tảng: Nội dung môn học bao gồm rất nhiều các chuẩn mực kế toán phức tạp, bên cạnh khối lượng công thức và các chỉ số tài chính vô cùng lớn cũng sẽ là thách thức không hề nhỏ với các bạn học viên. Do đó, học viên nên có sự chuẩn bị về nền tảng kiến thức (các loại hình báo cáo tài chính, cấu trúc của báo cáo tài chính, các chuẩn mực kế toán, các chỉ số tài chính) trước khi vào học chính thức.

- Hệ thống kiến thức bằng sơ đồ/mindmap: Các điểm kiến thức trong môn Financial Statement Analysis có sự liên kết chặt chẽ với nhau. Đó là liên kết giữa các báo cáo tài chính, liên kết giữa các khoản mục trong báo cáo tài chính, … Việc hệ thống kiến thức bằng sơ đồ/mindmap nhằm thể hiện bức tranh tổng quan kiến thức cũng sự mối quan hệ, sự liên kết giữa các điểm kiến thức với nhau là một cách hiệu quả để học viên nắm và hiểu được bài.

- Làm quen với công thức: Một phần lớn của môn học là về việc tính toán các chỉ số tài chính (EPS, ROA, ROE, …). Việc tạo một bảng tổng hợp các công thức quan trọng và dành thời gian luyện bài tập giúp hiểu ý nghĩa đằng sau mỗi công thức, tránh nhầm lẫn giữa các công thức và tăng khả năng ghi nhớ trong dài hạn.

- Làm quen với báo cáo tài chính: Báo cáo tài chính vừa là đầu vào vừa là đầu ra của môn học. Đây chính là đối tượng chính của môn học, do đó học viên cần tiếp xúc nhiều với báo cáo tài chính để có được cái nhìn từ tổng quan đến chi tiết, hỗ trợ hiệu quả cho quá trình hiểu và vận dụng kiến thức.

Có thể bạn quan tâm: Review lộ trình tự học CFA Level 1 cùng học viên top 10% tại SAPP

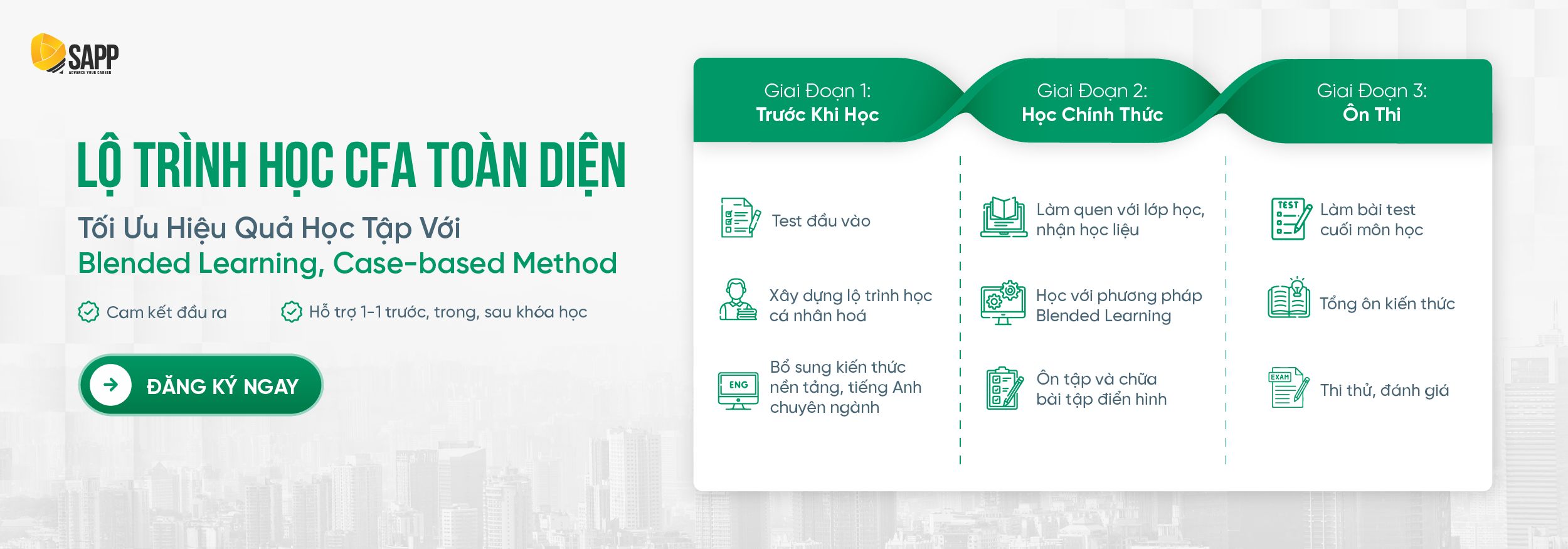

Xác định các phương pháp học tập phù hợp

Lựa chọn được phương pháp học tập phù hợp sẽ giúp bạn rút ngắn được nhiều thời gian học tập và sớm ngày đạt được kết quả mong muốn. Dưới đây là một số cách tiếp cận bài giảng mà học viên có thể áp dụng xuyên suốt quá trình học để tối ưu hóa việc tiếp thu kiến thức môn phân tích báo cáo tài chính trong CFA.

Trước khi tham gia buổi học, học viên nên thực hiện một số bước chuẩn bị để nâng cao hiệu quả học tập. Đầu tiên, bạn cần tìm hiểu tổng quan bài giảng, bao gồm mục tiêu học tập (LOS) và cấu trúc nội dung. Ngoài ra, học viên cũng nên xem qua nội dung bài học và lưu lại những phần cần thảo luận thêm với giảng viên trong buổi học.

Trong suốt buổi học, học viên nên ghi chú ngắn gọn những điểm quan trọng và cách hiểu cá nhân về từng phần kiến thức khi nghe giảng. Đừng ngần ngại tham gia thảo luận và đặt câu hỏi với giảng viên về các vấn đề chưa rõ ràng hoặc những điểm có thể áp dụng vào thực tế, điều này đã được xác định từ trước buổi học.

Sau khi kết thúc buổi học, học viên nên phân chia thời gian ôn tập hợp lý, tập trung vào các phần kiến thức quan trọng và nền tảng đã được xác định trong quá trình học. Việc tổng hợp kiến thức bằng cách tạo sơ đồ tư duy (CFA mind map) giúp nắm vững mối liên hệ giữa các chủ đề trong mỗi module, từ đó tạo cái nhìn toàn diện về môn học.

Ngoài ra, SAPP gợi ý bạn nên tạo flashcards để ghi nhớ các công thức và thuật ngữ, ôn lại thường xuyên. Bạn có thể tận dụng tính năng Flashcards trên Learning Ecosystem của CFA Institute, kết hợp làm bài tập từ các nguồn như Curriculum và Question Bank để củng cố kiến thức, nhận diện kịp thời các lỗ hổng và ôn lại những phần cần thiết. Tính năng Practice trên Learning Ecosystem cũng là công cụ hữu ích giúp theo dõi tiến độ luyện tập.

Tạm kết

Môn học Financial Statement Analysis CFA không hề khó nếu bạn có sự chuẩn bị kỹ càng ngay từ bây giờ. Hy vọng thông qua bài viết này, học viên CFA sẽ có góc nhìn tổng quan và có thể tự giải đáp được câu hỏi của mình xoay quanh môn học.

Nếu bạn đang tìm kiếm một môi trường học tập chất lượng để nâng cao kiến thức và chuẩn bị cho kỳ thi CFA, hãy đăng ký học thử tại SAPP. Với chương trình giảng dạy chuyên sâu và đội ngũ giảng viên giàu kinh nghiệm, SAPP sẽ giúp bạn vững vàng trên con đường chinh phục CFA.

Liên hệ với SAPP qua Fanpage hoặc Website nếu cần bất cứ hỗ trợ nào nhé!

- Fanpage:

- Website: https://sapp.edu.vn/

- Hotline: 19002225

- Youtube: https://www.youtube.com/@sapp-cfa