Coteccons “Dứt Khoát Thoái Vốn” Ricons: 3 Bài Học Cho Nhà Quản Trị Tài Chính

Quyết định thoái vốn hoàn toàn khỏi Ricons của Coteccons – một trong những “anh cả” của ngành xây dựng đã tạo ra một dấu hỏi lớn. Liệu đây là một bước lùi, từ bỏ “mộng” lấn sân sang bất động sản, hay là một quyết định dũng cảm để tái cấu trúc và tối đa hóa giá trị dài hạn cho cổ đông?

Cùng SAPP Academy phân tích thương vụ dưới góc nhìn quản trị của CMA Hoa Kỳ, từ đó làm rõ những tính toán đằng sau chiến lược “cắt thịt, giữ cơ, loại mỡ thừa” này.

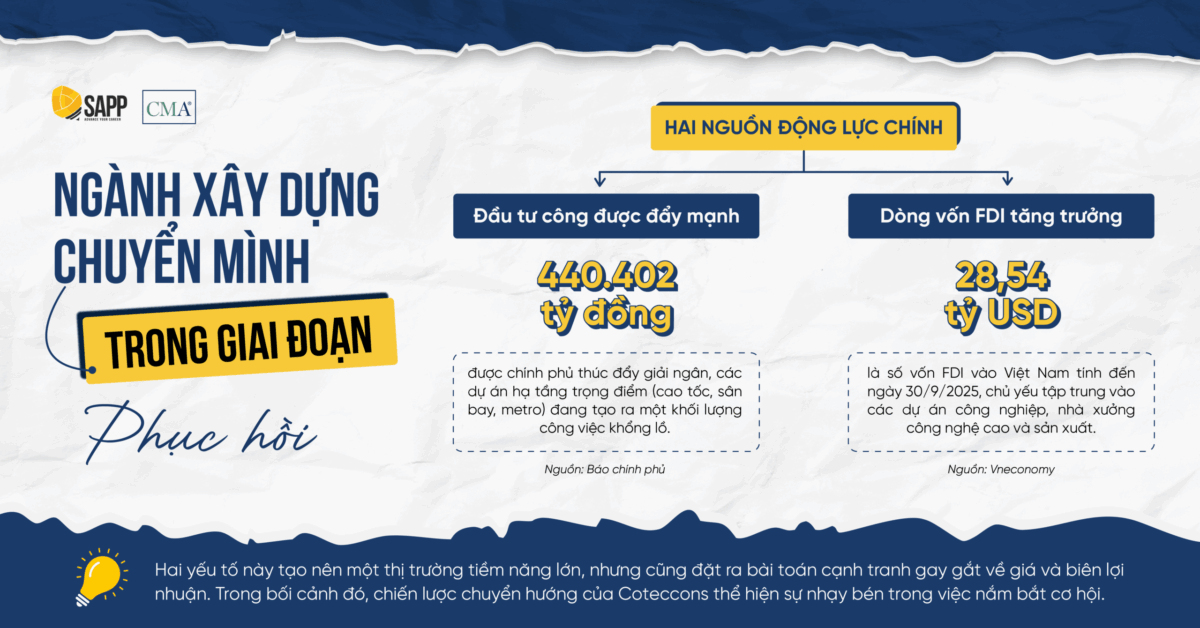

Ngành Xây Dựng Chuyển Mình Trong Giai Đoạn Phục Hồi

Khác với giai đoạn khó khăn trước đó, ngành xây dựng Việt Nam giai đoạn 2024-2025 đang trải qua một giai đoạn chuyển mình mạnh mẽ nhờ hai nguồn động lực chính:

- Đầu tư công được đẩy mạnh: Với quy mô hơn 440.402 tỷ đồng được chính phủ thúc đẩy giải ngân, các dự án hạ tầng trọng điểm (cao tốc, sân bay, metro) đang tạo ra một khối lượng công việc khổng lồ.

- Dòng vốn FDI tăng trưởng ấn tượng: Tính đến ngày 30/09/2025, vốn FDI vào Việt Nam đã đạt hơn 28,54 tỷ USD, chủ yếu tập trung vào các dự án công nghiệp, nhà xưởng công nghệ cao và sản xuất.

Hai yếu tố này tạo nên một thị trường tiềm năng lớn, nhưng cũng đặt ra bài toán cạnh tranh gay gắt về giá và biên lợi nhuận. Trong bối cảnh đó, chiến lược chuyển hướng của Coteccons thể hiện sự nhạy bén trong việc nắm bắt cơ hội.

Thay vì phụ thuộc vào phân khúc bất động sản dân dụng đầy biến động, doanh nghiệp đã chủ động giảm thiểu rủi ro danh mục bằng đa dạng hóa sang các lĩnh vực chuyên sâu như trung tâm dữ liệu (data center), hạ tầng metro, nhà xưởng công nghệ cao. Đây là một ứng dụng thực tế của phản ứng với rủi ro nhằm thoát khỏi cạnh tranh đồng chất và hướng tới phân khúc có biên lợi nhuận cao hơn.

Coteccons Và Ricons: Cuộc Nội Chiến 5 Năm

Nếu nhìn lại hành trình 15 năm giữa Coteccons (CTD) và Ricons, đây không chỉ là câu chuyện của hai doanh nghiệp trong cùng hệ sinh thái xây dựng, mà còn là một ví dụ điển hình về xung đột lợi ích và quản trị vốn trong mô hình doanh nghiệp đa công ty.

- Giai đoạn 2008 – 2017: Cùng một hệ sinh thái

Ricons, tiền thân là Công ty Phú Hưng Gia, chính thức trở thành công ty con của Coteccons vào năm 2008. Khi đó, Coteccons đang ở giai đoạn mở rộng mạnh, liên tục trúng thầu các dự án lớn từ Vingroup, Masterise, Sunshine Group. Ricons được định vị là một “sân sau”, đảm nhận các dự án nhỏ hơn hoặc làm nhà thầu phụ, tạo thành một cấu trúc hỗ trợ chặt chẽ cho công ty mẹ. Nhờ cấu trúc này, doanh thu của Coteccons tăng gần 6 lần chỉ sau 5 năm, đạt hơn 27.000 tỷ đồng vào năm 2017 – mức tăng trưởng hiếm có trong ngành xây dựng Việt Nam.

- Giai đoạn 2018 – 2020: Khi “sân sau” trở thành “đối thủ”

Khi Ricons ngày càng mở rộng và tham gia đấu thầu độc lập trong các dự án quy mô trung – lớn, mối quan hệ “mẹ – con” dần chuyển hóa thành “đối thủ – đối thủ”. Căng thẳng nội bộ dâng cao khi cổ đông ngoại Kusto Group cáo buộc ban lãnh đạo Coteccons “chuyển giao dự án” cho các công ty liên quan, trong đó có Ricons. Mâu thuẫn quyền lợi và niềm tin leo thang, đỉnh điểm là năm 2020, khi ông Nguyễn Bá Dương – người sáng lập Coteccons cùng nhiều lãnh đạo chủ chốt rời công ty để toàn tâm tái cấu trúc Ricons.

- Giai đoạn 2021 – 2024: Chia tách nhưng vẫn còn ràng buộc tài chính

Dù đã “đường ai nấy đi”, giữa hai doanh nghiệp vẫn còn sợi dây ràng buộc tài chính cuối cùng – phần vốn 14,43% cổ phần Coteccons nắm giữ tại Ricons. Tuy nhiên, mối quan hệ này không mang lại quyền điều hành hay lợi ích tài chính đáng kể khi đôi bên đã lựa chọn hướng đi riêng.

- 2025: Thoái vốn – Bước đi tất yếu để khép lại “nội chiến”

Ban lãnh đạo Coteccons nhiều lần nhấn mạnh sẽ thoái vốn, với một mức giá hợp lý và công bằng. Bằng việc cắt đứt ràng buộc vốn với “đối thủ cũ”, Coteccons chính thức khép lại chu kỳ xung đột nội bộ kéo dài hơn 6 năm, đồng thời bổ sung nguồn lực cho kế hoạch mở rộng kinh doanh, tái cấu trúc và chinh phục những mục tiêu lớn hơn.

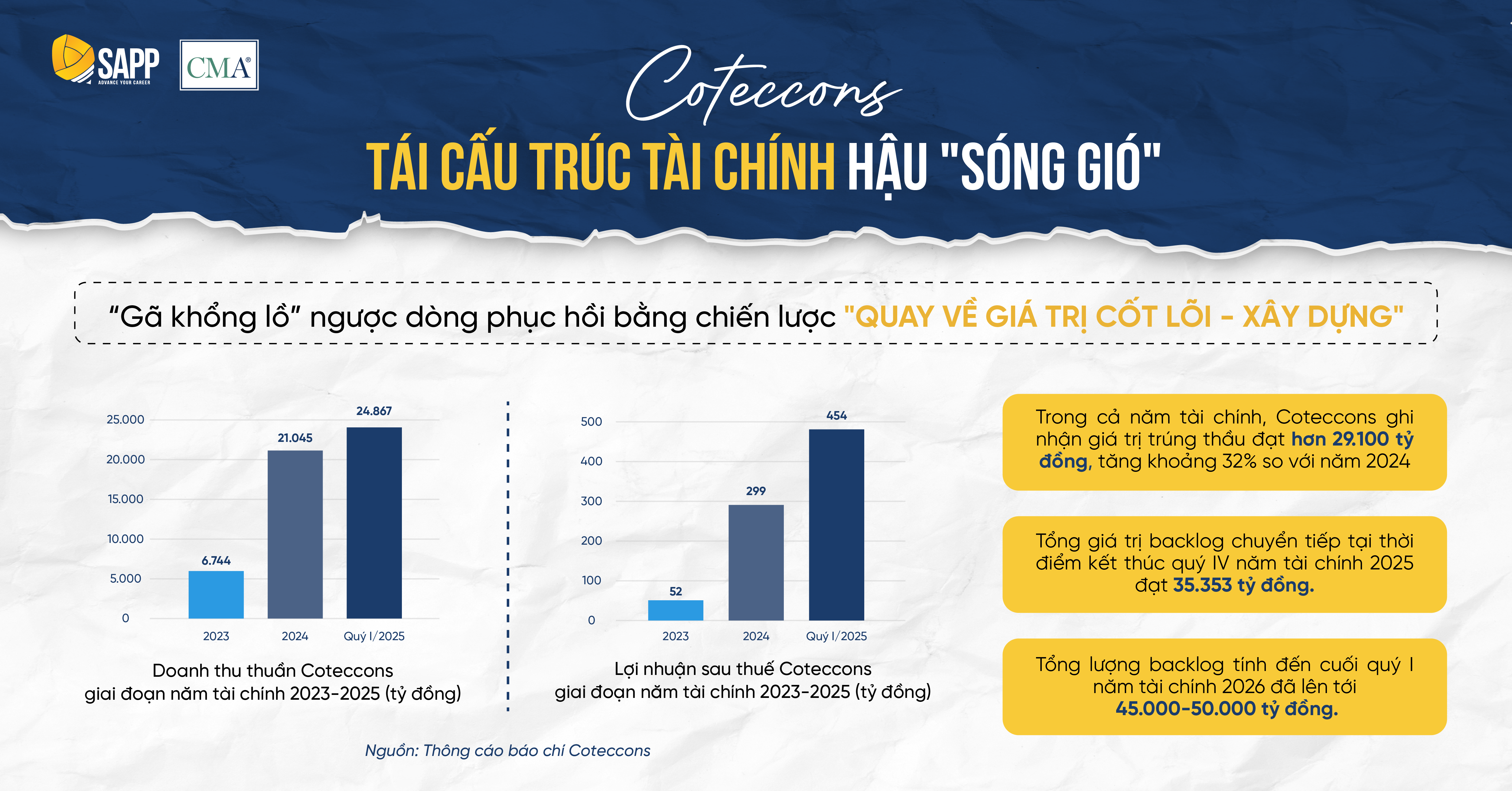

Tái Cấu Trúc Hậu “Sóng Gió”

Trước khi đưa ra quyết định thoái vốn, Coteccons đã trải qua một giai đoạn đầy biến động với những cuộc xung đột ở cấp thượng tầng. Tuy nhiên, dưới sự dẫn dắt của ban lãnh đạo mới, Coteccons đã và đang cho thấy những dấu hiệu phục hồi tích cực qua các chỉ số trong năm tài chính 2025:

- Doanh thu thuần đạt 24.867 tỷ đồng, tăng 18%, cao nhất kể từ năm 2019

- Lợi nhuận sau thuế đạt 454 tỷ đồng, tăng 46,6% so với năm trước.

- Tổng giá trị backlog chuyển tiếp tại thời điểm kết thúc quý IV trong năm đạt 35.353 tỷ đồng (theo công bố Kết quả kinh doanh sau kiểm toán của Coteccons).

Những con số này cho thấy mảng kinh doanh cốt lõi (xây dựng) của Coteccons đang phục hồi mạnh mẽ. Chính sự tự tin vào năng lực cốt lõi này đã tạo tiền đề cho ban lãnh đạo đưa ra một quyết định táo bạo: “dọn dẹp” danh mục đầu tư. Bên cạnh thoái vốn khỏi Ricons, Coteccons cũng có thêm loạt những thay đổi tái thiết từ mô hình kinh doanh, cấu trúc tài chính đến các nguyên tắc quản trị và văn hóa doanh nghiệp…

Tại Sao Coteccons Quyết “Dọn Dẹp” Danh Mục Đầu Tư?

Quyết định thoái vốn khỏi Ricons không phải là một hành động bộc phát, mà là kết quả của một quá trình hoạch định chiến lược bài bản, dựa trên 3 mục tiêu chính:

- Tập trung 100% vào xây dựng: Việc rút khỏi Ricons giúp Coteccons giải phóng nguồn lực cả về vốn và quản trị để tập trung vào mảng xây dựng – lĩnh vực mà họ có lợi thế cạnh tranh lớn nhất. Đặc biệt là các phân khúc đòi hỏi kỹ thuật cao như nhà xưởng công nghệ, trung tâm dữ liệu, và hạ tầng.

- Giải quyết xung đột lợi ích: Theo thời gian, Ricons đã trở thành một đối thủ cạnh tranh trực tiếp với Coteccons ở nhiều dự án. Việc duy trì khoản đầu tư này tạo ra những xung đột lợi ích tiềm tàng. Thoái vốn là giải pháp triệt để nhằm minh bạch hóa hoạt động và định vị lại thương hiệu như nhà cung cấp giải pháp cho các dự án phức tạp, có giá trị gia tăng cao.

- Cải thiện sức khỏe tài chính: Thoái vốn khỏi Ricons và trích lập dự phòng 100% cho nợ xấu là những bước đi cần thiết. Từ góc độ quản trị tài chính, điều này giúp “làm sạch” bảng cân đối kế toán, nâng cao chất lượng các chỉ số tài chính và tăng cường lòng tin của nhà đầu tư, tổ chức tài chính. Từ đó tạo nền tảng vững chắc cho việc huy động vốn trong tương lai, như đợt phát hành trái phiếu 1.400 tỷ đồng mới đây, góp phần tối ưu hóa cấu trúc vốn của doanh nghiệp.

Nếu Anh/Chị từng học CMA Hoa Kỳ, sẽ có thể nhận ra ít nhất 3 nguyên tắc tài chính doanh nghiệp đang được Coteccons vận dụng rất bài bản ở đây: từ quản trị rủi ro, cấu trúc vốn cho tới tái đầu tư dòng tiền. Đây chính là giá trị thực tế mà CMA giúp các nhà quản trị nhìn thấy trong từng quyết định chiến lược.

Đánh Giá Cơ Hội Và Thách Thức Từ Quyết Định Thoái Vốn

Cơ hội

- Tăng cường sức khỏe tài chính và ổn định dòng tiền: Khoản tiền thu về từ thương vụ giúp Coteccons có ngay nguồn lực dồi dào để đầu tư. Quan trọng hơn, việc chuyển hướng sang các dự án đầu tư công và FDI giúp gia tăng tính ổn định của dòng tiền. Các hợp đồng này thường có cam kết thanh toán tốt hơn, giảm thiểu rủi ro nợ xấu và cải thiện Chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle) – một cơ hội vàng để tối ưu hóa vốn lưu động.

- Xây dựng lợi thế cạnh tranh bền vững: Việc tiên phong trong các lĩnh vực mới, đòi hỏi kỹ thuật cao như trung tâm dữ liệu không chỉ giúp Coteccons đạt được biên lợi nhuận cao hơn mà còn thiết lập rào cản gia nhập (Barriers to Entry) cho đối thủ. Đây chính là chiến lược tạo ra giá trị dài hạn bền vững cho cổ đông bằng cách xây dựng năng lực chuyên môn độc quyền.

- Minh bạch hóa quản trị và thu hút vốn đầu tư: Việc giải quyết triệt để xung đột lợi ích với Ricons giúp Coteccons xây dựng lại hình ảnh một doanh nghiệp minh bạch, có quản trị tốt. Điều này làm tăng sức hấp dẫn của cổ phiếu trong mắt các nhà đầu tư, đặc biệt là các quỹ đầu tư nước ngoài, mở ra cơ hội huy động vốn trong tương lai với chi phí thấp hơn.

Thách thức

Bất kỳ quyết định tái cấu trúc nào cũng đi kèm với thách thức mà cần được kiểm soát:

- Quản trị vốn lưu động và rủi ro thanh khoản: Đây là thách thức then chốt khi các khoản phải thu chiếm tỷ trọng quá lớn trong tổng tài sản (hơn 12.000 tỷ đồng năm 2024). Rủi ro thanh khoản là mối quan ngại lớn, đòi hỏi ban lãnh đạo phải đặt việc quản lý dòng tiền, tăng tốc thu hồi công nợ và đàm phán các điều khoản thanh toán thuận lợi với cả khách hàng lẫn nhà cung cấp lên hàng đầu.

- Kiểm soát chi phí và rủi ro thực thi dự án công nghệ cao: Việc lấn sân sang các lĩnh vực mới như data center tiềm ẩn rủi ro chi phí thực tế vượt ngân sách (cost overrun). Theo kiến thức về Lập kế hoạch, Ngân sách và Dự báo (CMA 1B), việc thiết lập ngân sách chi tiết, linh hoạt đi kèm hệ thống kiểm soát chi phí nghiêm ngặt trong suốt vòng đời dự án là yếu tố quyết định thành bại.

- Rủi ro nợ xấu và hao hụt nguồn vốn: Dù Coteccons đã trích lập dự phòng cho các khoản phải thu khó đòi, đây vẫn là một tổn thất thực tế về vốn, ảnh hưởng trực tiếp đến nguồn lực dành cho các hoạt động đầu tư và phát triển. Việc quản lý và thu hồi hiệu quả các khoản nợ (thuộc CMA 2B) này sẽ quyết định tốc độ tăng trưởng của công ty trong thời gian tới.

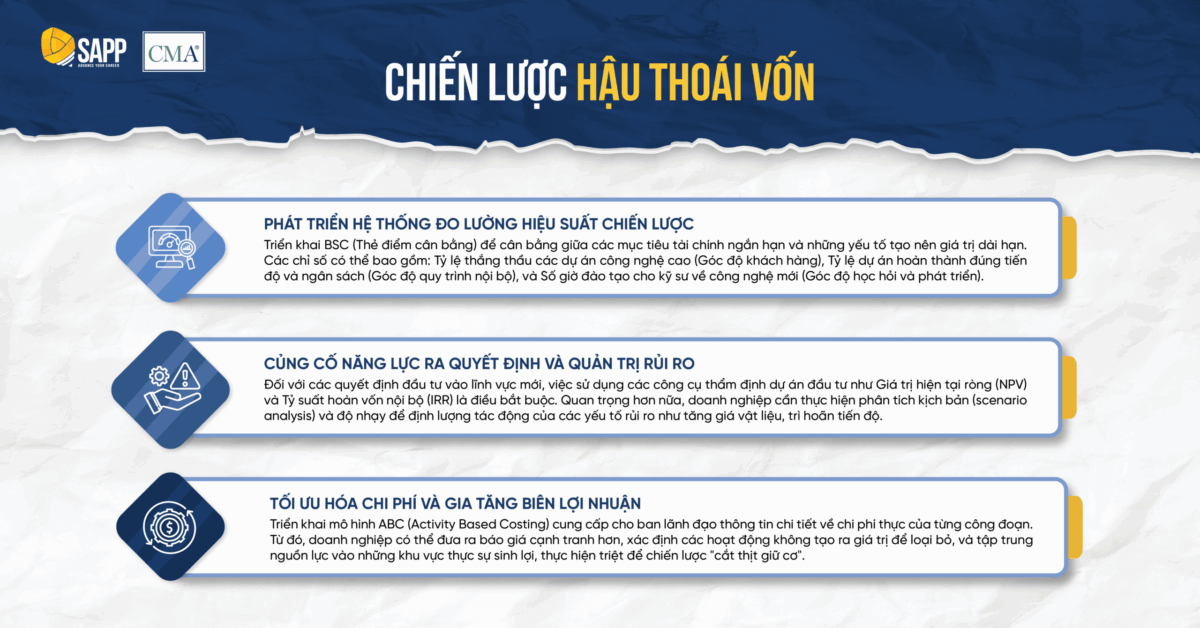

Chiến Lược Hậu Thoái Vốn

Để thành công trên con đường đã lựa chọn, Coteccons cần trang bị một hệ thống quản trị tiên tiến bao gồm:

- Phát triển hệ thống đo lường hiệu suất chiến lược: Triển khai BSC (Thẻ điểm cân bằng) để cân bằng giữa các mục tiêu tài chính ngắn hạn và những yếu tố tạo nên giá trị dài hạn. Các chỉ số có thể bao gồm: Tỷ lệ thắng thầu các dự án công nghệ cao (Góc độ khách hàng), Tỷ lệ dự án hoàn thành đúng tiến độ và ngân sách (Góc độ quy trình nội bộ), và Số giờ đào tạo cho kỹ sư về công nghệ mới (Góc độ học hỏi và phát triển).

- Củng cố năng lực ra quyết định và quản trị rủi ro: Đối với các quyết định đầu tư vào lĩnh vực mới, việc sử dụng các công cụ thẩm định dự án đầu tư như Giá trị hiện tại ròng (NPV) và Tỷ suất hoàn vốn nội bộ (IRR) là điều bắt buộc. Quan trọng hơn nữa, doanh nghiệp cần thực hiện phân tích kịch bản (scenario analysis) và độ nhạy để định lượng tác động của các yếu tố rủi ro như tăng giá vật liệu, trì hoãn tiến độ.

- Tối ưu hóa chi phí và gia tăng biên lợi nhuận: Triển khai mô hình ABC (Activity Based Costing) cung cấp cho ban lãnh đạo thông tin chi tiết về chi phí thực của từng công đoạn. Từ đó, doanh nghiệp có thể đưa ra báo giá cạnh tranh hơn, xác định các hoạt động không tạo ra giá trị để loại bỏ, và tập trung nguồn lực vào những khu vực thực sự sinh lợi, thực hiện triệt để chiến lược “cắt thịt giữ cơ”.

Về dài hạn, quyết định “dứt áo” khỏi Ricons sẽ là phép thử cho bản lĩnh và năng lực thực thi của ban lãnh đạo, quyết định liệu họ có thể đưa Coteccons bứt phá thành công để dẫn đầu trong chu kỳ phát triển mới của ngành xây dựng.

3 Bài Học Từ Thương Vụ – Phân Tích Dưới Góc Nhìn CMA Hoa Kỳ

Case study là một ví dụ nổi bật để áp dụng các kiến thức trong chương trình CMA Hoa Kỳ, đặc biệt ba chủ đề thuộc Part 2 – Tài chính Doanh nghiệp, Quản trị Rủi ro và Quyết định Đầu tư Vốn. Việc ứng dụng các công cụ quản trị từ các học phần CMA sẽ hỗ trợ hoạch định chiến lược dài hạn hậu thoái vốn:

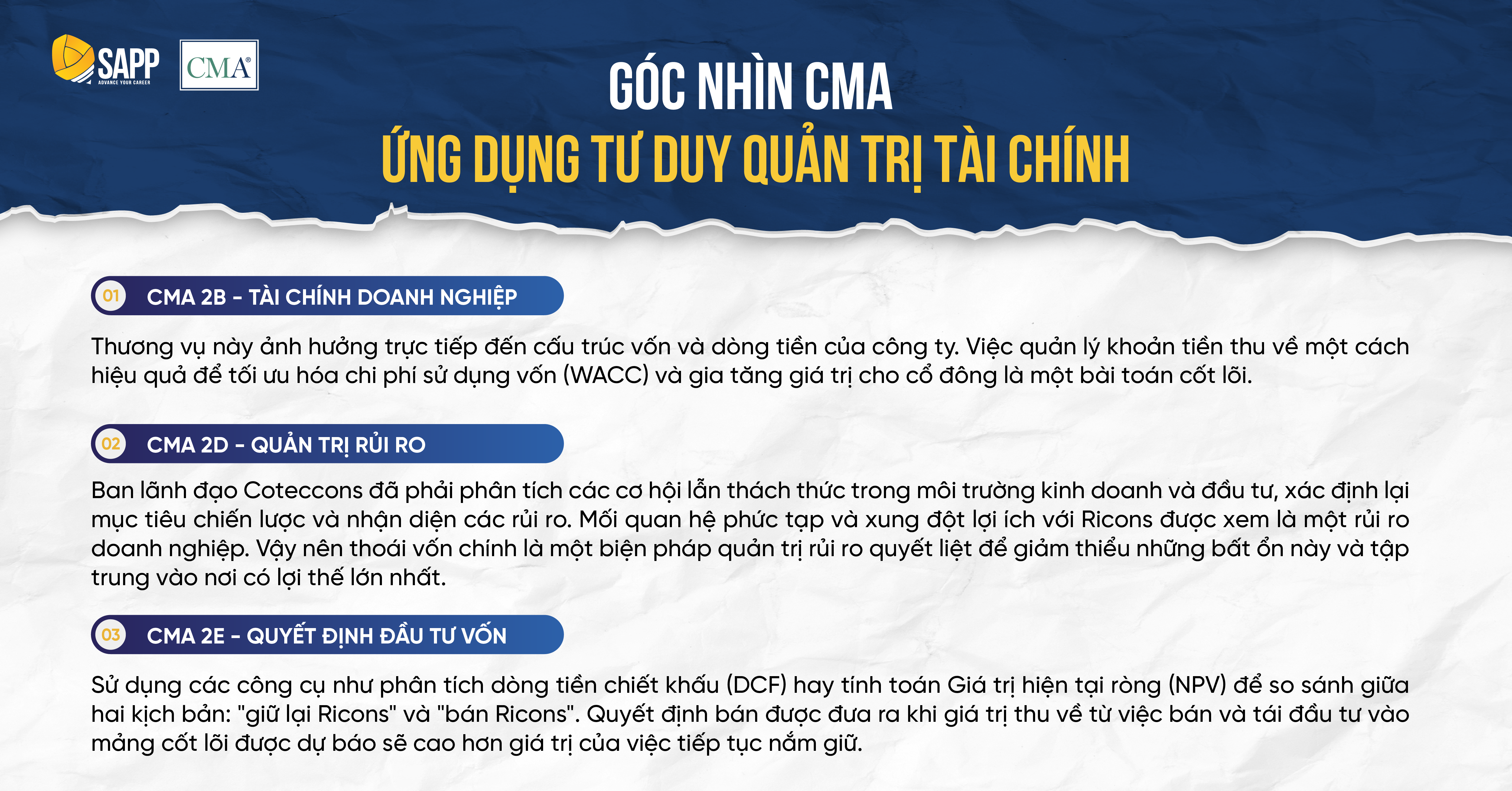

- Quyết định này ảnh hưởng trực tiếp đến cấu trúc vốn và dòng tiền của công ty. Việc quản lý khoản tiền thu về một cách hiệu quả để tối ưu hóa chi phí sử dụng vốn (WACC) và gia tăng giá trị cho cổ đông là một bài toán cốt lõi trong Tài chính Doanh nghiệp (CMA 2B).

- Dưới góc nhìn CMA 2D – Quản trị Rủi ro, Ban lãnh đạo Coteccons đã phải phân tích các cơ hội lẫn thách thức trong môi trường kinh doanh và đầu tư, xác định lại mục tiêu chiến lược và nhận diện các rủi ro. Mối quan hệ phức tạp và xung đột lợi ích với Ricons được xem là một rủi ro doanh nghiệp. Vậy nên thoái vốn chính là một biện pháp quản trị rủi ro quyết liệt để giảm thiểu những bất ổn này và tập trung vào nơi có lợi thế lớn nhất.

- Từ góc nhìn CMA, thoái vốn là một dạng của quyết định đầu tư (CMA 2E). Các chuyên gia tài chính của Coteccons đã sử dụng các công cụ như phân tích dòng tiền chiết khấu (DCF) hay NPV để so sánh giữa hai kịch bản: “giữ lại Ricons” và “bán Ricons”. Quyết định bán được đưa ra khi giá trị thu về từ việc bán và tái đầu tư vào mảng cốt lõi được dự báo sẽ cao hơn giá trị của việc tiếp tục nắm giữ.

Nếu Anh/Chị đang muốn tìm hiểu tư duy và kỹ năng cần thiết để đánh giá và đưa ra khuyến nghị chiến lược cho tổ chức một cách khoa học, việc học tập và áp dụng kiến thức từ CMA Hoa Kỳ là con đường tối ưu.

Anh/Chị có thể tìm hiểu thêm về chương trình CMA tại: https://sapp.edu.vn/khoa-hoc-cma/

Kết luận

Quyết định “dứt áo” khỏi Ricons của Coteccons là một nước cờ táo bạo nhằm giảm thiểu rủi ro, tối ưu hóa cấu trúc vốn và tái phân bổ nguồn lực vào các lĩnh vực tiềm năng hơn. Từ góc nhìn của chuyên gia quản trị tài chính, đây là một quyết định thể hiện tư duy quản trị hiện đại: sẵn sàng cắt bỏ những gì không còn phù hợp để tập trung nguồn lực vào năng lực cốt lõi, quản trị rủi ro và tối đa hóa giá trị dài hạn cho cổ đông.