Doanh nghiệp vừa và nhỏ có cần kế toán quản trị?

Các nhà quản lý doanh nghiệp vừa và nhỏ (SMEs) thường cho rằng kế toán quản trị là một quy trình cồng kềnh chỉ dành cho các doanh nghiệp với quy mô phức tạp. Tuy nhiên, sự thật không phải vậy.

Cùng SAPP khám phá vai trò của kế toán quản trị và tại sao nó lại quan trọng đối với sự phát triển của các doanh nghiệp vừa và nhỏ trong bài viết dưới đây.

Nhắc lại vai trò của kế toán quản trị với doanh nghiệp

Vai trò của kế toán quản trị trong doanh nghiệp luôn rất quan trọng, đặc biệt trong việc ra quyết định và quản lý tài chính.

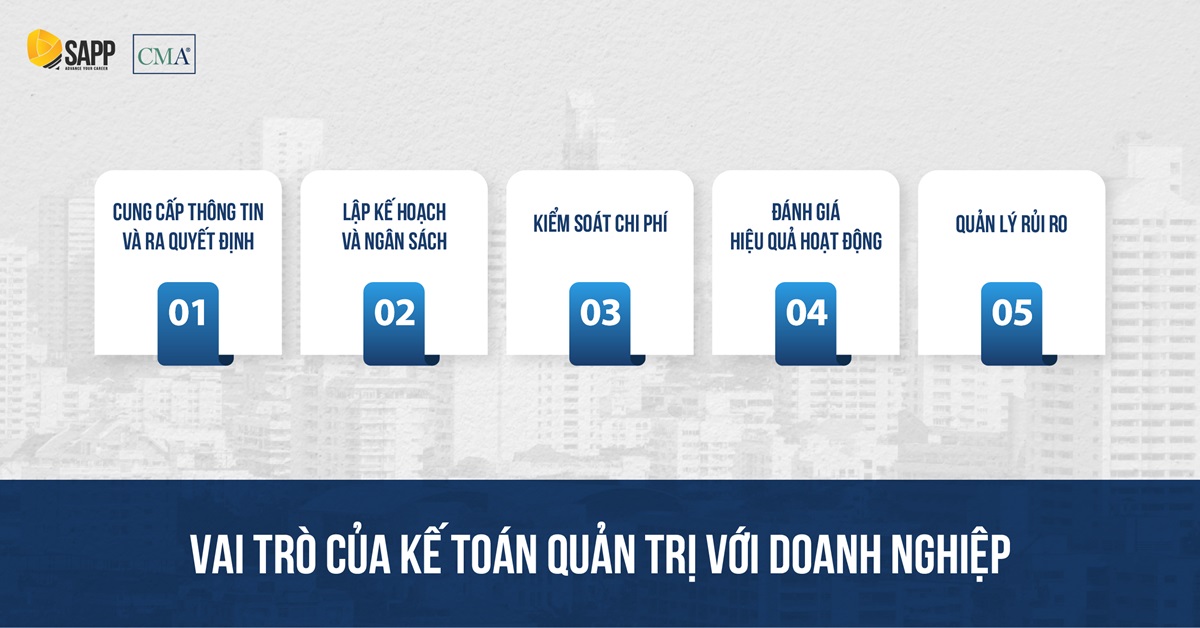

- Cung cấp thông tin và ra quyết định: Là nguồn cung cấp và xử lý các thông tin cần thiết phục vụ cho việc ra quyết định của nhà quản trị.

- Lập kế hoạch và ngân sách: Tham gia vào quá trình lập kế hoạch chiến lược, xây dựng ngân sách, dự báo chi phí và doanh thu.

- Kiểm soát chi phí: Có nhiệm vụ giám sát, phân tích các loại chi phí giúp doanh nghiệp kiểm soát chi phí hiệu quả.

- Đánh giá hiệu quả hoạt động: Theo dõi và đo lường hiệu quả hoạt động của các bộ phận thông qua các chỉ số tài chính và phi tài chính.

- Quản lý rủi ro: Xác định và quản lý các rủi ro tài chính, phân tích các kịch bản và đưa ra các biện pháp phòng ngừa rủi ro.

Có thể thấy, đây đều là các hoạt động đóng vai trò quan trọng trong việc quản trị doanh nghiệp ở tất các quy mô, bao gồm cả quy mô vừa và nhỏ. Dù ở cấp độ quy mô như thế nào, quản trị doanh nghiệp không thể chỉ dựa vào các thông tin trong quá khứ mà còn phải dựa vào các dự báo liên quan đến tương lai, để đưa ra các phương án kinh doanh nhằm đạt được mục tiêu của doanh nghiệp.

Có thể áp dụng kế toán quản trị với doanh nghiệp SMEs hay không?

Hiện nay, quản lý ở các doanh nghiệp vừa và nhỏ vẫn còn định kiến cho rằng kế toán quản trị chỉ hữu ích và cần thiết cho các doanh nghiệp lớn với quy mô phức tạp. Tuy nhiên, thực tế đã chỉ ra không phải vậy.

Dù ở quy mô nhỏ, doanh nghiệp SMEs vẫn cần quản lý tài chính, chi phí và lợi nhuận. Các nguyên tắc và công cụ kế toán quản trị chính là chìa khóa giúp doanh nghiệp vừa và nhỏ quản lý tài chính hiệu quả, tối ưu hóa chi phí và tăng cường khả năng ra quyết định.

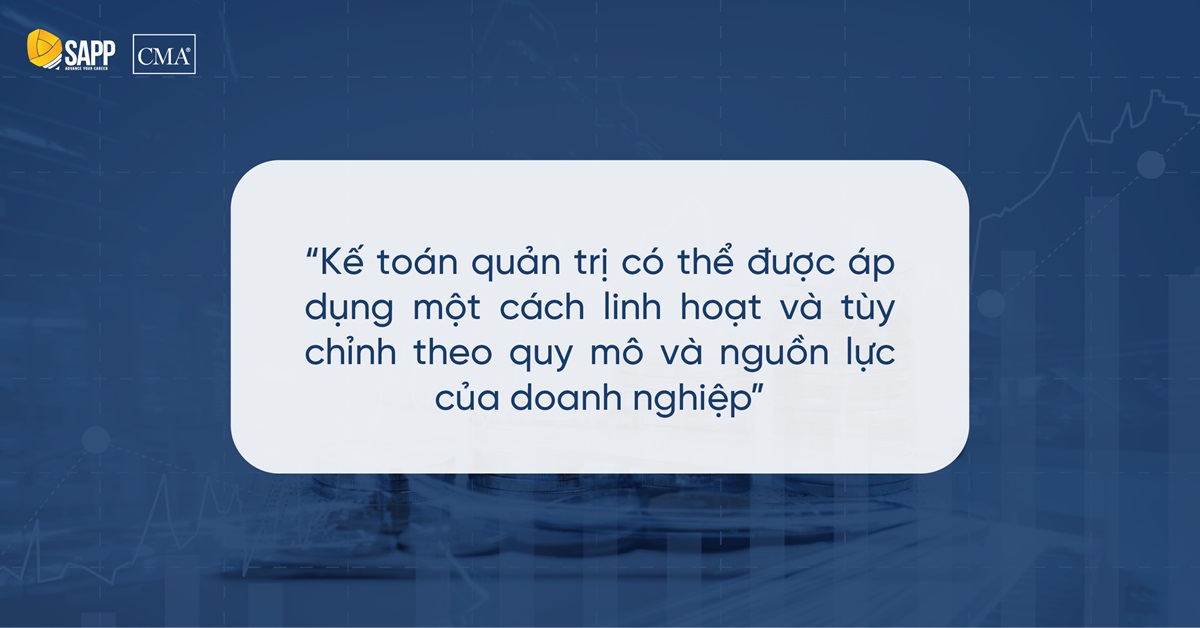

Bên cạnh đó, quan ngại về việc SMEs không đủ nguồn lực để triển khai kế toán quản trị cũng là lý do khiến quản lý doanh nghiệp chưa áp dụng kế toán quản trị vào quản lý tài chính. Cần phải hiểu rằng, kế toán quản trị có thể được áp dụng một cách linh hoạt và tùy chỉnh theo quy mô và nguồn lực của doanh nghiệp. Doanh nghiệp không cần đến một phòng kế toán quản trị vận hành riêng biệt mà hoàn toàn có thể sử dụng mô hình tổ chức kết hợp giữa kế toán quản trị và quản trị tài chính.

Đọc thêm về các mô hình kế toán quản trị cơ bản tại bài viết: 3 Mô hình Kế toán Quản trị cơ bản và tối ưu nhất hiện nay

Hiện nay, các công cụ và phần mềm kế toán đã trở nên ngày một dễ tiếp cận hơn và được xây dựng cho từng quy mô doanh nghiệp khác nhau. Chính vì vậy, việc xử lý thông tin trong các hoạt động kế toán quản trị trong doanh nghiệp SMEs có thể được thực hiện mà không tốn quá nhiều chi phí.

Kế toán quản trị có tác động tích cực như thế nào tới các doanh nghiệp SMEs

Cải thiện khả năng quản lý tài chính

Kế toán quản trị không chỉ đơn thuần báo cáo lại các dữ liệu kế toán trong quá khứ mà còn cung cấp các phân tích chi tiết về các con số. Việc này giúp doanh nghiệp có cái nhìn toàn diện về tình hình tài chính hiện tại.

Ngoài ra, kế toán quản trị còn cung cấp các công cụ để lập kế hoạch, dự báo và kiểm soát hoạt động giúp doanh nghiệp đạt được các mục tiêu tài chính có thể kể đến như:

- Phân tích biến động (Variance Analysis): xác định các sai lệch giữa kế hoạch và thực tế giúp doanh nghiệp hiểu rõ nguyên nhân của những biến động và có kế hoạch điều chỉnh.

- Mô hình tài chính (Financial Modeling): bản tóm tắt về chi phí và thu nhập của công ty dưới dạng bảng tính để tính toán tác động của một sự kiện hoặc quyết định trong tương lai của doanh nghiệp.

- Phân tích điểm hòa vốn (Break-even Analysis): Xác định mức doanh thu hoặc sản lượng cần thiết để tất cả lợi nhuận trước thuế đều bằng 0, doanh nghiệp không lãi cũng không lỗ.

- …

Đặc biệt, việc lập kế hoạch ngân sách giúp doanh nghiệp quản trị chi phí, tránh thất thoát.

Quản lý rủi ro

Kế toán quản trị không chỉ giúp xác định các rủi ro tài chính, mà còn vận dụng các khung quản lý để đánh giá quá trình hoạt động của cả doanh nghiệp, đảm bảo sự chuẩn bị hợp lý để giải quyết rủi ro. Sử dụng các phương pháp đánh giá rủi ro của kế toán quản trị, người làm quản lý có thể phân loại mức độ các sự kiện rủi ro có thể xảy ra, đánh giá rủi ro dựa trên nhiều cơ sở bao gồm cả định tính và định lượng để quản lý rủi ro một cách hiệu quả.

Hỗ trợ quản lý chiến lược

Kế toán quản trị giúp quản lý ở tầm chiến lược, lên kế hoạch dài hạn và xác định các mục tiêu chiến lược cho doanh nghiệp – điều mà thường thiếu ở các doanh nghiệp vừa và nhỏ. Các quản lý doanh nghiệp vừa và nhỏ cần hiểu rằng, chiến lược và kế hoạch dài hạn giúp các doanh nghiệp phát triển bền vững hơn.

Xem thêm: Ảnh hưởng của kế toán quản trị đến việc định giá bán

Nâng cao hiệu quả hoạt động

Một trong những công việc của kế toán quản trị là đo lường và đánh giá hiệu quả hoạt động. Các doanh nghiệp nhỏ thường chưa xây dựng được quá trình vận hành tối ưu, gây ra việc hoạt động kém hiệu quả.

Kế toán quản trị tham gia vào việc thiết lập các chỉ số hiệu suất chính (KPIs) để đo lường hiệu quả các các bộ phận và toàn bộ tổ chức. Từ đó, nhà quản trị có thể theo dõi, đánh giá hiệu suất và đưa ra các chiến lược điều chỉnh cụ thể giúp doanh nghiệp đạt được các mục tiêu đề ra.

Có rào cản gì khi áp dụng kế toán quản trị doanh nghiệp vừa và nhỏ?

Các doanh nghiệp vừa và nhỏ thường có xu hướng chủ quan do mô hình kinh doanh nhỏ, không phức tạp nên không tập trung đầu tư vào quản lý các vấn đề kế toán – tài chính. Đây cũng chính là một trong những nguyên nhân gây ra tỷ lệ thất bại hoặc phá sản cao ở các doanh nghiệp vừa và nhỏ.

Yếu tố khách quan

Yếu tố khách quan gây ra rào cản trong việc áp dụng kế toán quản trị ở các doanh nghiệp vừa và nhỏ là thiếu sự hướng dẫn về mặt pháp lý. Trong công tác kế toán tài chính, Bộ Tài chính đã ban hành nhiều văn bản pháp luật hướng dẫn chế độ kế toán cho doanh nghiệp vừa và nhỏ. Tuy nhiên, đối với kế toán quản trị tại doanh nghiệp nói chung và doanh nghiệp vừa và nhỏ nói riêng, cơ sở pháp lý duy nhất vẫn là Thông tư số 53/2006/TT-BTC, ngày 12/06/2006 về việc hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp.

Thực tế, cơ quan quản lý luôn khuyến khích doanh nghiệp thực hiện kế toán quản trị. Tuy nhiên, việc đưa ra quy định văn bản pháp lý còn hạn chế do công tác kế toán quản trị chủ yếu phục vụ hoạt động nội bộ doanh nghiệp. Khi chưa quy định về mặt pháp lý, việc áp dụng vẫn còn thường bị bỏ qua.

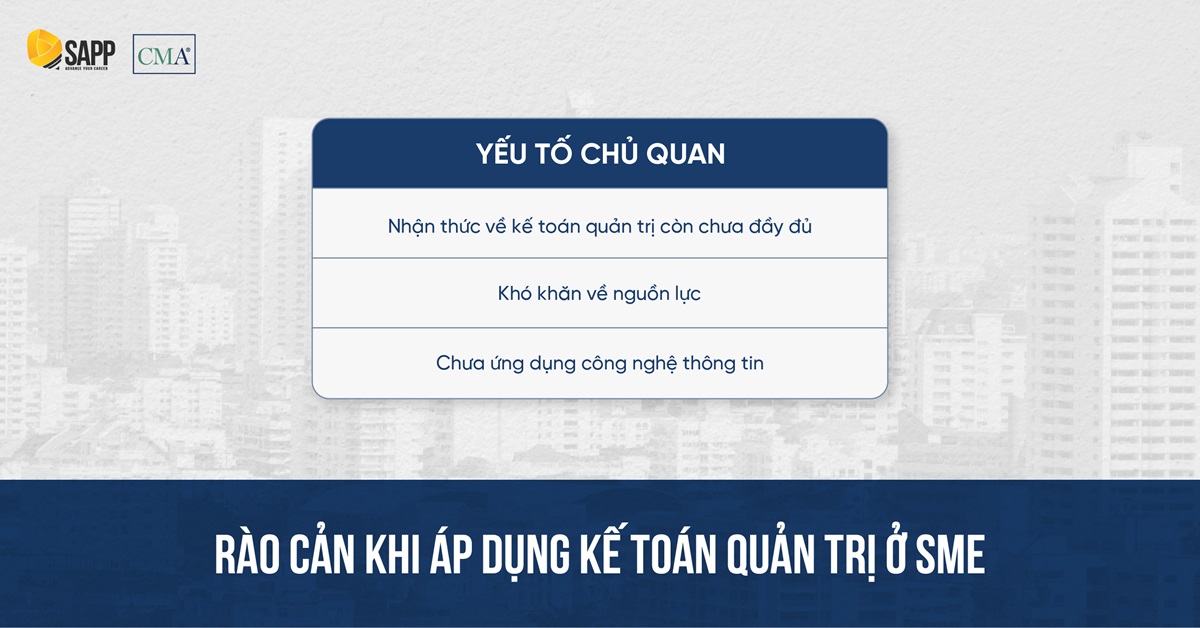

Yếu tố chủ quan

Nhận thức về kế toán quản trị còn chưa đầy đủ

Trong hầu hết các doanh nghiệp vừa và nhỏ, công tác kế toán quản trị chưa thực sự được coi trọng. Thông tin kế toán trong doanh nghiệp hiện nay chủ yếu vẫn do kế toán tài chính cung cấp. Tuy nhiên, thông tin này thường dùng để phục vụ cho mục đích của các đối tượng bên ngoài doanh nghiệp. Trong khi đó, thông tin phục vụ công tác quản trị mang tính chất nội bộ phải được cập nhật và phân tích thường xuyên lại bị bỏ qua.

Khó khăn về nguồn lực

Doanh nghiệp vừa và nhỏ thường có nguồn lực hạn chế, việc tuyển dụng một kế toán quản trị chuyên nghiệp thường rất ít khi xảy ra. Thay vào đó, doanh nghiệp sẽ ưu tiên tuyển dụng kế toán tài chính để đáp ứng các nhu cầu ghi chép giao dịch. Người này thường thiếu các kỹ năng của một người làm kế toán quản trị chuyên nghiệp.

Việc thiếu thốn về mặt nguồn lực gây ra sự thiếu hụt về mặt thông tin, khiến người quản lý thường phải ra các quyết định chủ yếu dựa trên kinh nghiệm và cảm nhận cá nhân.

Chưa ứng dụng công nghệ thông tin

Với sự phát triển của khoa học công nghệ, việc ứng dụng các phần mềm vào các hoạt động kế toán ngày càng trở nên phổ biến. Tuy nhiên, do kế toán quản trị là lĩnh vực chưa được quan tâm, nên việc đầu tư nguồn lực cho ứng dụng công nghệ thông tin thường chỉ được lồng ghép vào bộ máy kế toán chung.

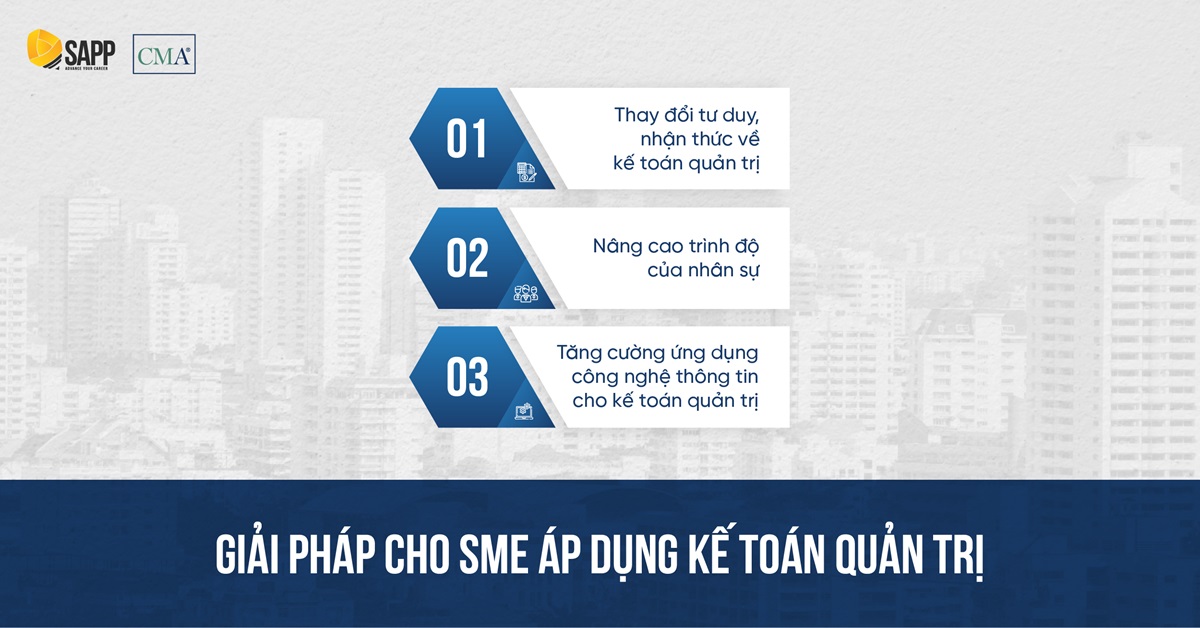

Gợi ý một số giải pháp cho doanh nghiệp khi áp dụng kế toán quản trị

Thay đổi tư duy, nhận thức về kế toán quản trị

Trước hết, để việc áp dụng kế toán quản trị có hiệu quả, việc đầu tiên là phải thay đổi nhận thức của những người làm quản trị. Người làm quản trị cần phải hiểu rõ về vai trò của kế toán quản trị đối với các hoạt động quản lý và điều hành doanh nghiệp. Muốn vậy, nhà quản trị của các doanh nghiệp vừa và nhỏ phải thay đổi tư duy quản trị truyền thống dựa trên kinh nghiệm sang các phương thức quản trị dựa trên thông tin, dữ liệu hiện đại.

Nâng cao trình độ của nhân sự

Không chỉ nhân sự thực hiện công tác kế toán quản trị, các nhà quản trị cũng cần chủ động nâng cao kiến thức. Việc này có thể thực hiện được bằng việc tham gia vào các khóa đào tạo, tích lũy các chứng chỉ chuyên môn như Chứng chỉ Kế toán Quản trị – CMA Hoa Kỳ.

CMA Hoa Kỳ được phát triển vào năm 1972 như một công cụ đánh giá kiến thức và năng lực của nhân sự trong công tác kế toán – tài chính quản trị. Chương trình cung cấp kiến thức sâu rộng về quản lý, phân tích tài chính, lập kế hoạch chiến lược, và kiểm soát nội bộ. Điều này giúp nhà quản trị có khả năng đưa ra các quyết định tài chính chính xác và hiệu quả hơn.

Ngoài việc nâng cao kiến thức cho các nhân sự hiện tại, doanh nghiệp cũng nên có các kế hoạch dài hạn trong việc tuyển dụng các nhân sự sở hữu các kiến thức và kỹ năng kế toán quản trị để bắt kịp với các yêu cầu ngày càng phức tạp của thực tiễn kinh doanh.

Tăng cường ứng dụng công nghệ thông tin cho kế toán quản trị

Bên cạnh việc ứng dụng công nghệ thông tin cho các hoạt động kế toán nói chung, nhà quản trị cũng cần có kế hoạch để ứng dụng công nghệ thông tin cho kế toán quản trị. Các phần mềm kế toán quản trị có thể giúp doanh nghiệp:

- Tiết kiệm thời gian và giảm thiểu sai sót trong quá trình ghi nhận các thông tin;

- Hỗ trợ theo dõi, xây dựng đa dạng các loại báo cáo quản trị;

- Phân tích tình hình ngân sách;

- Cập nhật kịp thời các quy định của nhà nước.

Tùy vào khả năng tài chính cũng như trình độ tin học của nhân sự, nhà quản trị có thể cân nhắc lựa chọn phần mềm phù hợp. Hiện nay, trên thị trường có rất nhiều phần mềm kế toán quản trị như Company Management, SmartPro, Bravo,…

Có thể bạn quan tâm: [Giải đáp] Hệ thống Thông tin Kế toán Quản trị là gì?

Kết luận

Tóm lại, kế toán quản trị đóng vai trò vô cùng quan trọng trong việc quản lý và phát triển các doanh nghiệp vừa và nhỏ. Nó không chỉ giúp doanh nghiệp nắm bắt chính xác tình hình tài chính mà còn cung cấp thông tin cần thiết để đưa ra các quyết định chiến lược.

Việc áp dụng kế toán quản trị giúp các doanh nghiệp tối ưu hóa chi phí, nâng cao hiệu quả hoạt động và cải thiện khả năng cạnh tranh trên thị trường. Do đó, các doanh nghiệp vừa và nhỏ cần đầu tư vào việc xây dựng hệ thống kế toán quản trị chặt chẽ và hiệu quả, nhằm đảm bảo sự phát triển bền vững trong tương lai.

Tiếp theo, SAPP sẽ cùng bạn tìm hiểu các phương pháp áp dụng, triển khai kế toán quản trị thông qua bài viết: “Nắm vững và ứng dụng 10+ phương pháp của kế toán quản trị“.