Kokuyo “Mua” 65% Cổ Phần Thiên Long: 3 Bài Học Quản Trị Tài Chính Đằng Sau Case M&A Văn Phòng Phẩm Lớn Nhất Việt Nam

Trong bối cảnh nhiều doanh nghiệp Việt loay hoay với bài toán tăng trưởng nội địa, thương vụ Kokuyo chào mua công khai để thâu tóm Tập đoàn Thiên Long (TLG) đã tạo nên một dấu mốc đáng chú ý. Không chỉ bởi quy mô hơn 4.700 tỷ đồng, mà còn vì lý do một tập đoàn Nhật Bản hơn 100 năm tuổi lại lựa chọn “mua vị thế dẫn đầu” thay vì tự xây dựng từ đầu tại thị trường Việt Nam.

Vậy, động cơ chiến lược của Kokuyo là gì khi sẵn sàng trả mức giá cao để nắm quyền kiểm soát Thiên Long? Và thương vụ này sẽ tác động ra sao đến cục diện ngành văn phòng phẩm Việt Nam?

Nhìn dưới lăng kính tài chính quản trị, thương vụ không đơn thuần là một phép tính định giá, mà là bài toán tổng hòa giữa chiến lược tăng trưởng, cộng hưởng năng lực và quản trị hậu sáp nhập.

Vì Sao Thiên Long Trở Thành “Mục Tiêu Vàng”?

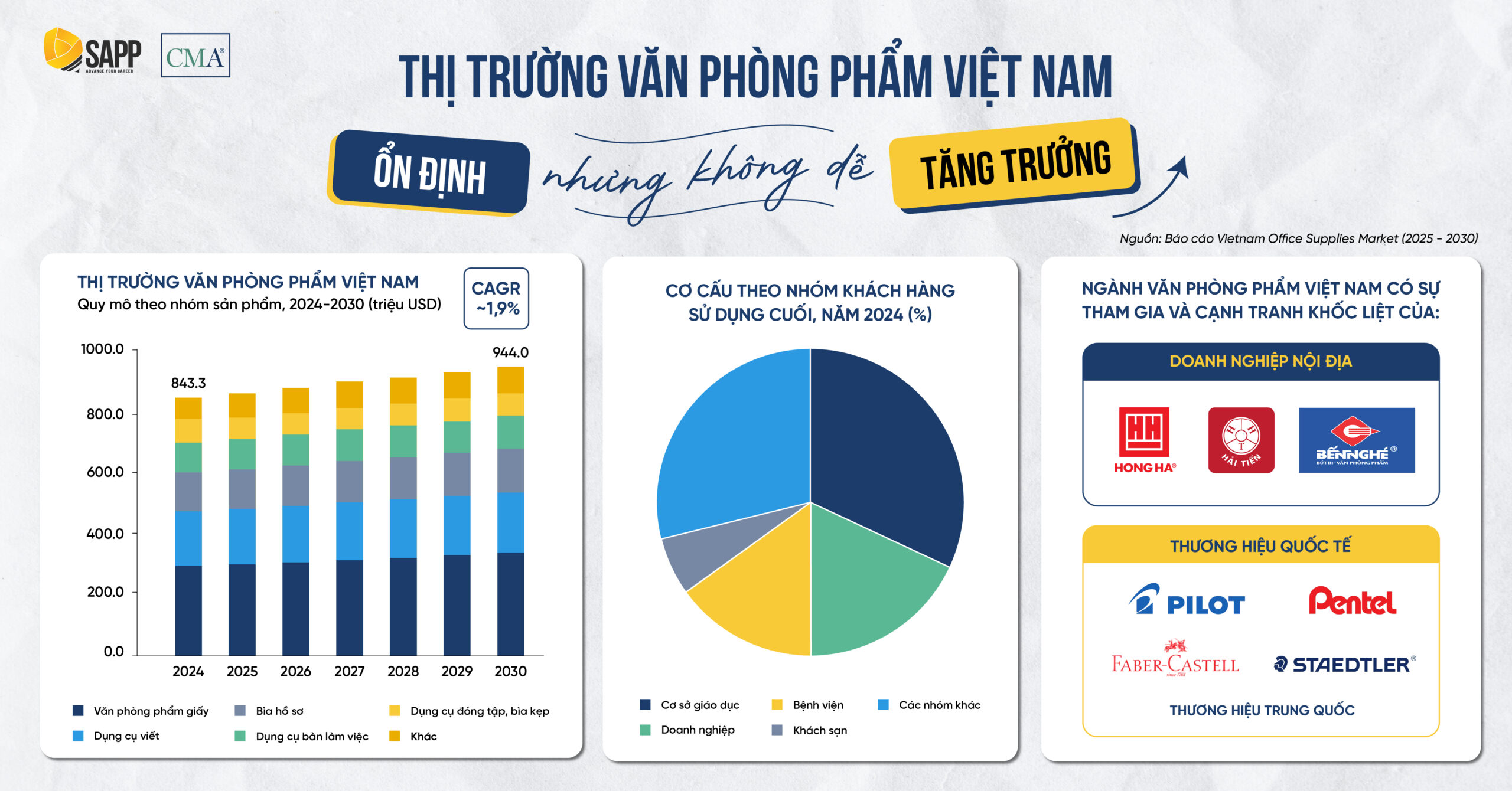

Thị trường văn phòng phẩm Việt Nam: ổn định nhưng không dễ tăng trưởng

Theo báo cáo Vietnam Office Supplies Market (2025 – 2030), quy mô thị trường văn phòng phẩm Việt Nam đạt khoảng 843,3 triệu USD trong năm 2024 và được dự báo tăng trưởng với CAGR (Compound Annual Growth Rate – tỷ lệ tăng trưởng kép hàng năm) chỉ khoảng 1,9% trong giai đoạn 2024-2030, đạt 944 triệu USD vào năm 2030. Sự phát triển này được thúc đẩy bởi sự gia tăng số lượng các doanh nghiệp vừa và nhỏ (SME) cùng với nhu cầu từ hoạt động giáo dục và các cơ quan nhà nước.

Tuy nhiên, con số này phản ánh một đặc điểm của ngành: ổn định về nhu cầu nhưng không dễ tạo đột phá tăng trưởng. Sản phẩm dễ thay thế và chịu áp lực biên lợi nhuận ngày càng rõ rệt.

Ngành văn phòng phẩm Việt Nam có sự tham gia và cạnh tranh khốc liệt của cả doanh nghiệp nội địa và các thương hiệu quốc tế:

- Đối với doanh nghiệp nội địa: Tập đoàn Thiên Long đang là đơn vị dẫn đầu và được xem là có vị thế gần như độc quyền. Bên cạnh đó, thị trường còn có các thương hiệu lâu đời khác như Hồng Hà, Hải Tiến và Bến Nghé.

- Đối với thương hiệu quốc tế: Nhiều thương hiệu đã có mặt và trở nên phổ biến tại Việt Nam, bao gồm Pilot, Pentel (Nhật Bản), Faber-Castell, Staedtler (Đức), và các thương hiệu từ Trung Quốc. Đáng chú ý, Kokuyo, tập đoàn Nhật Bản đang trong quá trình thâu tóm Thiên Long, cũng là chủ sở hữu của thương hiệu Campus quen thuộc tại Việt Nam.

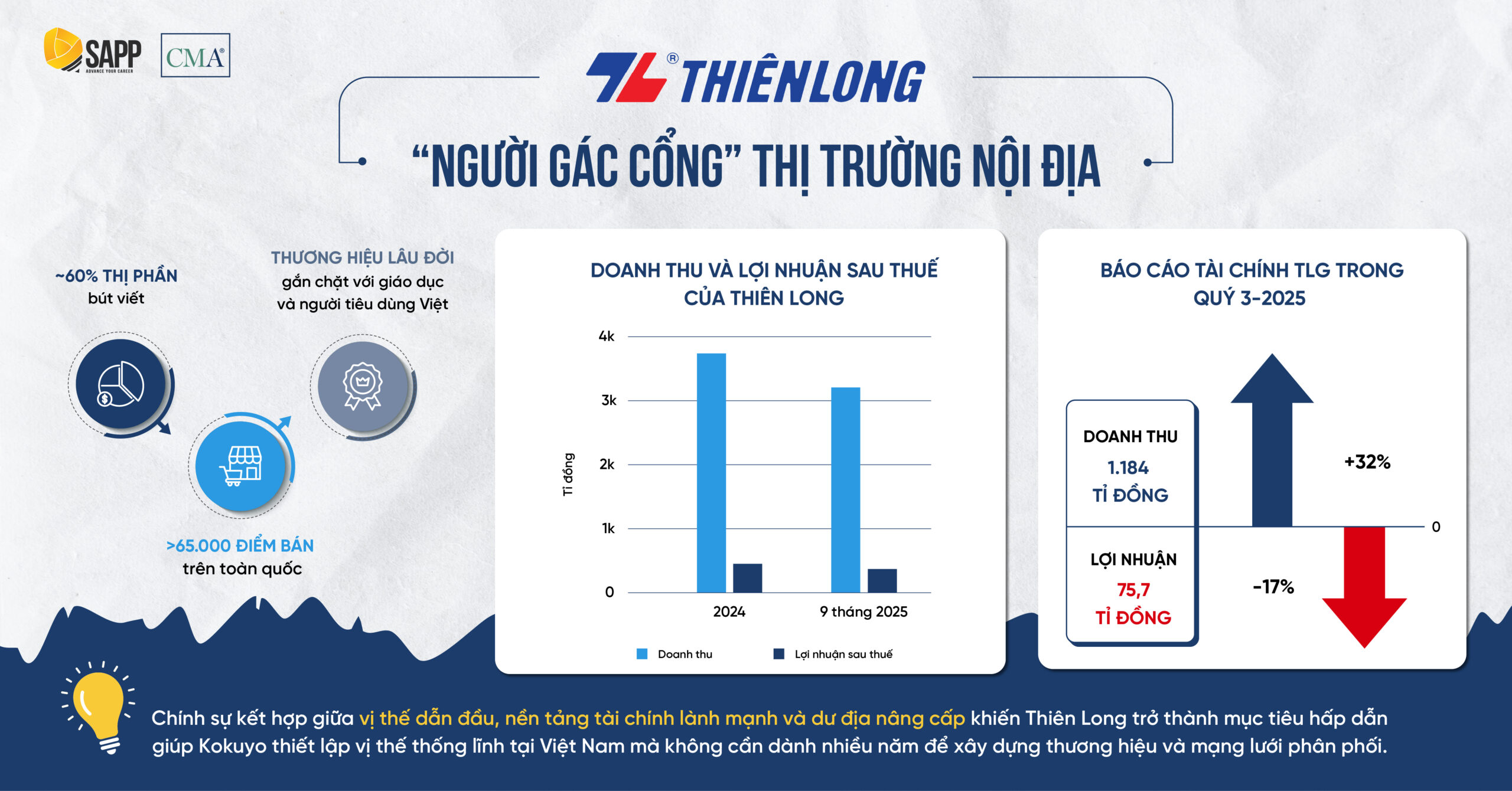

Thiên Long – “người gác cổng” thị trường nội địa

Chính trong một thị trường tăng trưởng chậm nhưng đòi hỏi quy mô lớn, Thiên Long nổi lên như doanh nghiệp giữ vai trò chi phối với:

- Chiếm khoảng 60% thị phần bút viết tại Việt Nam

- Sở hữu mạng lưới hơn 65.000 điểm bán trên toàn quốc

- Thương hiệu lâu đời, gắn chặt với giáo dục và người tiêu dùng Việt

Về mặt tài chính, Thiên Long duy trì nền tảng tương đối ổn định trong một ngành có biên lợi nhuận không cao. Báo cáo tài chính ghi nhận doanh thu TLG trong quý 3-2025 đạt 1.184 tỉ đồng, tăng 32% so với cùng kỳ năm trước. Lũy kế 9 tháng đầu năm nay, doanh thu ở mức 3.238 tỉ đồng, tăng gần 11% so với cùng kỳ. Tuy nhiên, lợi nhuận quý 3 của doanh nghiệp lại chỉ đạt hơn 75,7 tỉ đồng, giảm 17% so với cùng kỳ. Còn lợi nhuận sau thuế 9 tháng đạt 375 tỉ đồng, giảm gần 11%.

Với sự cạnh tranh mạnh mẽ từ các đối thủ cùng ngành, nhằm chủ động củng cố hệ thống phân phối và thị phần, Thiên Long đã đầu tư mạnh cho hoạt động bán hàng, tăng cường hoạt động kích cầu trong quý 3-2025. Đây là lý do chi phí bán hàng trong thị trường nội địa tăng lên cao so với cùng kỳ dẫn tới lợi nhuận giảm.

Chính sự kết hợp giữa vị thế dẫn đầu, nền tảng tài chính lành mạnh và dư địa nâng cấp khiến Thiên Long trở thành mục tiêu hấp dẫn cho các thương vụ mua bán sáp nhập.

Kokuyo, với tư cách là tập đoàn đa quốc gia của Nhật Bản, đang triển khai chiến lược mở rộng mạnh mẽ tại khu vực châu Á. Việc thâu tóm một doanh nghiệp dẫn đầu như Thiên Long là bước đi chiến lược giúp Kokuyo nhanh chóng thiết lập vị thế thống lĩnh tại Việt Nam mà không cần dành nhiều năm để xây dựng thương hiệu và mạng lưới phân phối.

Chiến Lược “Mua” Vị Thế Dẫn Đầu Đằng Sau Thương Vụ M&A

Chiến lược của Kokuyo là minh chứng điển hình cho tăng trưởng thông qua mua bán sáp nhập. Thay vì đối mặt với thời gian dài và chi phí cao khi tự mình thâm nhập thị trường mới, Kokuyo lựa chọn “mua” vị thế dẫn đầu.

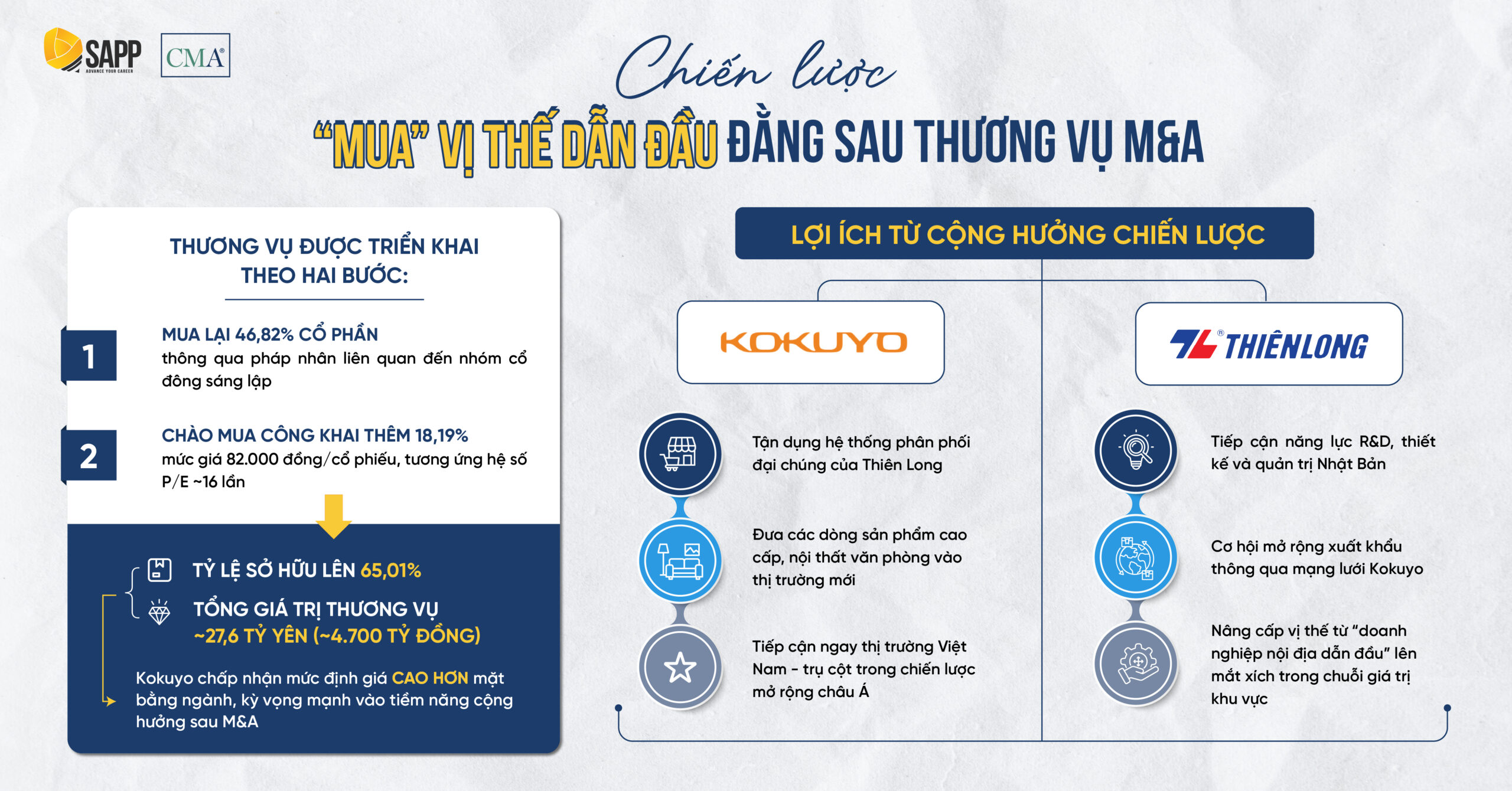

Thương vụ được triển khai theo hai bước:

- Mua lại 46,82% cổ phần thông qua pháp nhân liên quan đến nhóm cổ đông sáng lập

- Chào mua công khai thêm 18,19%, nâng tỷ lệ sở hữu lên 65,01%

Tổng giá trị thương vụ khoảng 27,6 tỷ Yên (~4.700 tỷ đồng).

SỰ CỘNG HƯỞNG CHIẾN LƯỢC LÀ MỤC TIÊU CỐT LÕI CỦA THƯƠNG VỤ

Trước thời điểm công bố thương vụ, cổ phiếu TLG đang giao dịch với hệ số P/E dao động quanh mức 13 lần, trong khi mặt bằng chung ngành văn phòng phẩm Việt Nam ở mức 10-12 lần. Với mức giá chào mua công khai là 82.000 đồng/cổ phiếu, tương ứng hệ số P/E forward khoảng 16 lần, Kokuyo đã chấp nhận mức định giá không chỉ vượt thị giá mà còn cao hơn mặt bằng ngành – thể hiện kỳ vọng mạnh mẽ vào tiềm năng cộng hưởng sau M&A.

Ước tính sơ bộ cho thấy tổng giá trị cộng hưởng (synergies) có thể đạt từ 150-250 tỷ đồng trong vòng 3 năm sau sáp nhập, đến từ hai nguồn chính:

- Tối ưu chi phí logistics, tồn kho và vận hành (ước tính tiết kiệm ~10-15 tỷ đồng/năm)

- Gia tăng doanh thu nhờ mở rộng danh mục sản phẩm Kokuyo tại thị trường nội địa thông qua hệ thống phân phối sẵn có của Thiên Long (ước tính đóng góp thêm ~50-100 tỷ đồng/năm)

Tổng quy mô cộng hưởng này tương đương 5-6% tổng giá trị thương vụ, cung cấp cơ sở kinh tế hợp lý cho mức premium 28% mà Kokuyo sẵn sàng chi trả để nắm quyền kiểm soát Thiên Long.

Đối với Kokuyo, với thế mạnh về sản phẩm văn phòng phẩm cao cấp, nội thất văn phòng và công nghệ nghiên cứu phát triển tiên tiến, khi kết hợp với năng lực sản xuất và mạng lưới phân phối đại chúng của Thiên Long, sẽ tạo ra danh mục sản phẩm toàn diện phủ sóng mọi phân khúc thị trường.

Đây là quyết định đầu tư vốn quy mô lớn, nơi mức giá chào mua cao hơn 28% giá thị trường được xem là khoản phí bảo hiểm hợp lý cho những giá trị cộng hưởng và tiềm năng tăng trưởng tương lai.

Về phía Thiên Long, việc chấp nhận thương vụ không chỉ mang lại lợi ích tài chính tức thời cho cổ đông mà còn mở ra chương mới cho sự phát triển. Hợp tác với Kokuyo giúp Thiên Long tiếp cận quy trình R&D, quản trị của Nhật Bản, công nghệ sản xuất tiên tiến và quan trọng nhất là mở rộng cánh cửa xuất khẩu ra thị trường toàn cầu thông qua mạng lưới của Kokuyo. Quyết định chiến lược này góp phần nâng cấp vị thế từ “doanh nghiệp nội địa dẫn đầu” lên mắt xích trong chuỗi giá trị khu vực.

Cơ Hội Và Thách Thức Sau Sáp Nhập

Thương vụ mở ra nhiều cơ hội nhưng cũng tiềm ẩn không ít thách thức, đòi hỏi năng lực quản trị tài chính, vận hành và kiểm soát hiệu quả sau khi hai doanh nghiệp hợp nhất.

Cơ hội chiến lược và tài chính

Với kinh nghiệm lâu năm trong quản trị tinh gọn và cải tiến liên tục, Kokuyo có thể áp dụng các phương pháp sản xuất của Nhật Bản vào hệ thống của Thiên Long. Thông qua việc rà soát toàn bộ chuỗi giá trị, doanh nghiệp sau sáp nhập có thể nhận diện những khâu chưa hiệu quả, giảm lãng phí trong sản xuất, logistics và tồn kho. Khi chi phí được kiểm soát tốt hơn, giá vốn hàng bán có cơ hội giảm xuống, từ đó cải thiện biên lợi nhuận trong một ngành vốn chịu nhiều áp lực cạnh tranh.

Bên cạnh yếu tố chi phí, cơ hội tăng trưởng doanh thu cũng rất đáng chú ý. Thiên Long sở hữu mạng lưới phân phối sâu rộng tại Việt Nam, trong khi Kokuyo có thế mạnh về các dòng sản phẩm văn phòng phẩm cao cấp và giải pháp văn phòng trọn gói. Việc đưa các sản phẩm này tiếp cận hệ thống phân phối sẵn có của Thiên Long giúp doanh nghiệp mở rộng danh mục sản phẩm, khai thác nhóm khách hàng có khả năng chi trả cao hơn, thay vì chỉ tập trung vào phân khúc đại chúng như trước đây.

Thách thức về quản trị và tài chính

Các thương vụ M&A xuyên biên giới luôn tiềm ẩn rủi ro hội nhập, văn hóa và quản trị nhân sự. Sự khác biệt trong phong cách quản lý, cách ra quyết định và kỳ vọng về hiệu suất giữa doanh nghiệp Nhật Bản và Việt Nam có thể gây ra xung đột nếu không được quản trị khéo léo.

Hội nhập văn hóa và giữ chân nhân sự chủ chốt: Yếu tố “mềm” nhưng mang tính quyết định

Để hạn chế rủi ro về hội nhập văn hóa và mất mát nguồn lực sau sáp nhập, doanh nghiệp cần chủ động triển khai các giải pháp quản trị nhân sự bài bản và dài hạn. Một số biện pháp thực tiễn có thể áp dụng bao gồm:

- Chương trình hội nhập văn hóa (cultural onboarding): Được thiết kế riêng cho các cấp quản lý chủ chốt, nhằm tăng hiểu biết lẫn nhau và tạo nền tảng giao tiếp hiệu quả giữa hai phong cách quản trị Nhật – Việt

- Nhóm công tác “Văn hóa và Đổi mới”: Gồm các đại diện từ cả Kokuyo và Thiên Long, có nhiệm vụ giám sát các xung đột tiềm ẩn, truyền thông nội bộ và thúc đẩy tích hợp văn hóa doanh nghiệp

- Kế hoạch giữ chân nhân tài (Talent Retention Plan): Cam kết lộ trình phát triển dài hạn thông qua chính sách ESOP, KPI thưởng theo tiến độ đạt được synergies và quyền lợi định hướng gắn bó – đặc biệt dành cho các nhân sự chủ chốt tại Thiên Long trong giai đoạn chuyển tiếp

Về mặt tài chính, Kokuyo đã chi trả một mức giá tương đối cao cho Thiên Long. Điều này đồng nghĩa với việc trên báo cáo tài chính hợp nhất sẽ phát sinh khoản lợi thế thương mại lớn.

Định giá lại tài sản và phân bổ lợi thế thương mại: Yêu cầu kỹ thuật tài chính trong báo cáo hợp nhất

Sau khi thương vụ hoàn tất, Kokuyo với vai trò là công ty mẹ sẽ cần thực hiện quy trình phân bổ giá mua (Purchase Price Allocation – PPA) theo thông lệ kế toán hợp nhất. Đây là bước quan trọng nhằm xác định chính xác cơ cấu tài sản ròng và lợi thế thương mại (goodwill) phát sinh từ giao dịch.

Cụ thể, quá trình này bao gồm:

- Định giá lại các tài sản cố định hữu hình của Thiên Long như nhà xưởng, máy móc, thiết bị

- Ghi nhận các tài sản vô hình có thể xác định riêng biệt như giá trị thương hiệu Thiên Long, hệ thống phân phối nội địa, mối quan hệ khách hàng lâu năm

- Phần giá mua vượt trên giá trị hợp lý tài sản thuần sẽ được ghi nhận là lợi thế thương mại (goodwill)

Ví dụ minh họa: nếu Kokuyo chi khoảng 4.700 tỷ đồng để nắm giữ 65% cổ phần, trong khi giá trị sổ sách của phần sở hữu tương ứng chỉ khoảng 3.000 tỷ đồng sau định giá lại, sẽ phát sinh khoản goodwill xấp xỉ 1.700 tỷ đồng. Khoản mục này cần được theo dõi định kỳ và kiểm tra suy giảm giá trị (impairment) theo chuẩn mực kế toán quốc tế (IFRS 3) hoặc tương đương tại Việt Nam (VAS 11), nhằm đảm bảo tính chính xác của báo cáo tài chính hợp nhất sau M&A.

Một thách thức khác mang tính kỹ thuật nằm ở quản lý giao dịch nội bộ và giá chuyển giao. Khi Thiên Long sản xuất hàng cho các thị trường khác trong hệ thống Kokuyo, hoặc nhập nguyên vật liệu từ các công ty cùng tập đoàn, việc xác định mức giá giao dịch cần được thiết kế cẩn trọng. Giá chuyển giao phải vừa tuân thủ quy định thuế tại các quốc gia liên quan, vừa phản ánh đúng hiệu quả hoạt động của từng đơn vị, tránh làm sai lệch kết quả kinh doanh và rủi ro về thuế.

Nhà Quản Trị Tài Chính Có Thể Học Được Gì Từ Thương Vụ Này

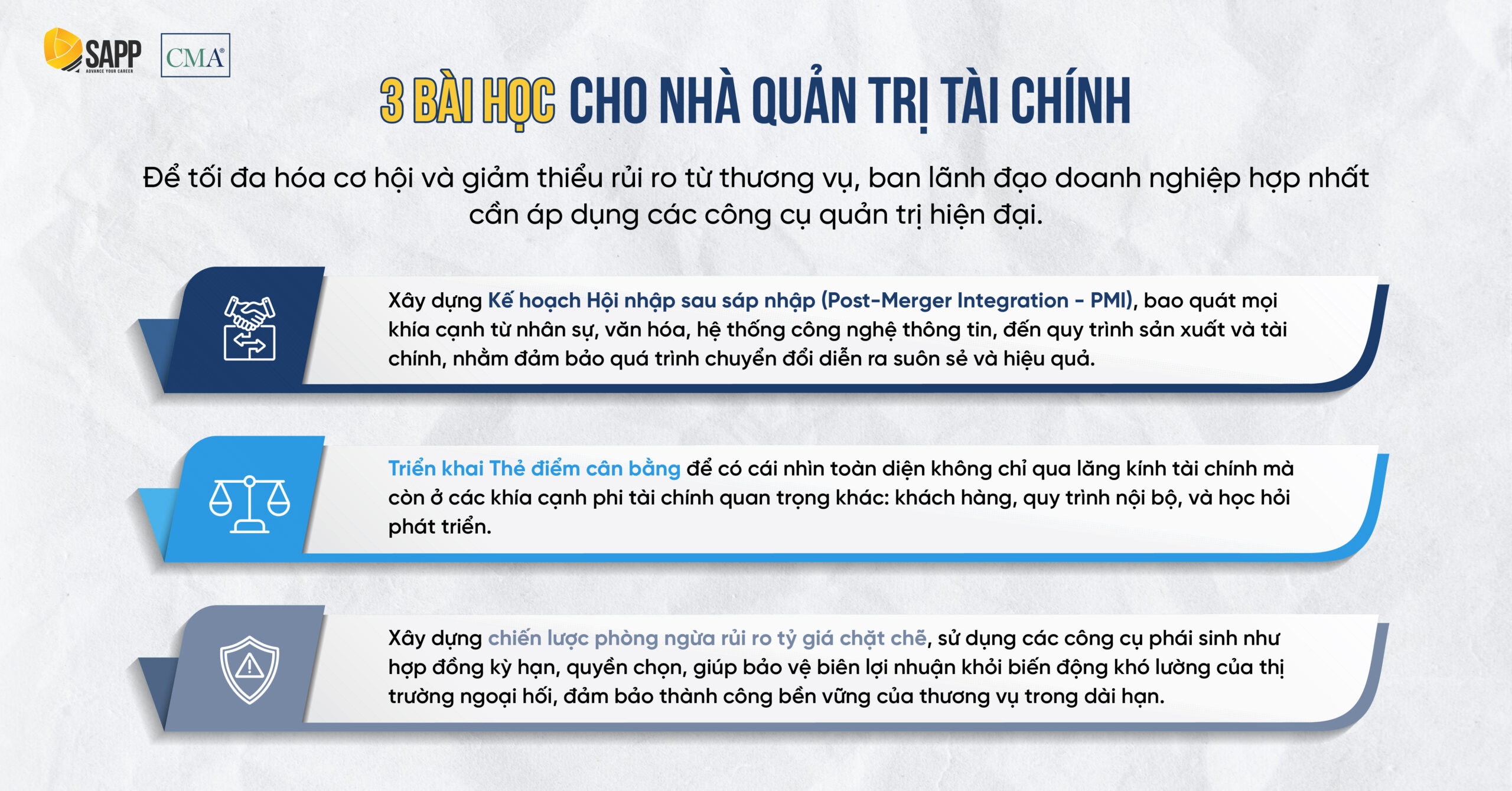

Để tối đa hóa cơ hội và giảm thiểu rủi ro từ thương vụ, ban lãnh đạo doanh nghiệp hợp nhất cần áp dụng các công cụ quản trị hiện đại. Thành công của thương vụ mua bán sáp nhập không được quyết định tại thời điểm ký kết, mà được hình thành trong từng quyết định của quá trình hội nhập sau đó.

Trước tiên, việc xây dựng Kế hoạch Hội nhập sau sáp nhập (Post-Merger Integration – PMI) chi tiết là yêu cầu bắt buộc. Kế hoạch này phải bao quát mọi khía cạnh từ nhân sự, văn hóa, hệ thống công nghệ thông tin, đến quy trình sản xuất và tài chính, nhằm đảm bảo quá trình chuyển đổi diễn ra suôn sẻ và hiệu quả.

Để đo lường và quản trị hiệu quả hoạt động sau sáp nhập, việc triển khai Thẻ điểm cân bằng là vô cùng cần thiết. Thẻ điểm cân bằng giúp ban lãnh đạo có cái nhìn toàn diện không chỉ qua lăng kính tài chính mà còn ở các khía cạnh phi tài chính quan trọng khác: khách hàng, quy trình nội bộ, và học hỏi phát triển.

Cuối cùng, đối với hoạt động tài chính quốc tế, doanh nghiệp cần xây dựng chiến lược phòng ngừa rủi ro tỷ giá chặt chẽ, sử dụng các công cụ phái sinh như hợp đồng kỳ hạn, quyền chọn, giúp bảo vệ biên lợi nhuận khỏi biến động khó lường của thị trường ngoại hối, đảm bảo thành công bền vững của thương vụ trong dài hạn.

CMA Hoa Kỳ – Nền Tảng Năng Lực Không Thể Thiếu Của Nhà Quản Trị Tài Chính Trong Các Thương Vụ M&A

Hậu sáp nhập, doanh nghiệp phải đối mặt đồng thời với nhiều quyết định mang tính chiến lược – từ tối ưu chi phí, tái cấu trúc chuỗi giá trị, đánh giá hiệu quả đầu tư cho tới quản trị dòng tiền và rủi ro xuyên biên giới. Những quyết định này đòi hỏi năng lực vượt xa kế toán ghi nhận truyền thống, và chính là phạm vi mà CMA Hoa Kỳ (Certified Management Accountant) được thiết kế để trang bị cho các nhà quản trị tài chính hiện đại:

- Đánh giá hiệu quả tài chính và chất lượng lợi nhuận sau M&A: Nhà quản trị tài chính cần phân tích sâu ROE, ROA, biên lợi nhuận và dòng tiền để xác định thương vụ có thực sự tạo ra giá trị kinh tế hay chỉ mở rộng quy mô kế toán.

- Quản trị chi phí và tối ưu chuỗi giá trị: CMA trang bị tư duy phân tích chi phí, phân biệt hoạt động tạo giá trị và không tạo giá trị, giúp nhà quản trị tài chính chủ động dẫn dắt các chương trình tối ưu chi phí sau sáp nhập.

- Ra quyết định đầu tư và hiện thực hóa lợi ích hiệp lực (synergies): Từ phân tích NPV, IRR đến kịch bản và độ nhạy, CMA cung cấp công cụ để đánh giá các dự án đầu tư phát sinh sau M&A như mở rộng nhà máy, nâng cấp công nghệ hay tái cấu trúc danh mục sản phẩm.

- Quản trị vốn lưu động và dòng tiền trong mô hình tập đoàn: Sau sáp nhập, quản trị tồn kho, công nợ và chu kỳ tiền mặt trở thành ưu tiên hàng đầu. CMA giúp nhà quản trị tài chính kiểm soát dòng tiền và tối ưu hiệu quả sử dụng vốn trong môi trường đa đơn vị, đa thị trường.

- Quản trị rủi ro doanh nghiệp và kiểm soát nội bộ: Các khung ERM và khung COSO trong CMA giúp nhà quản trị tài chính nhận diện và kiểm soát rủi ro hội nhập, rủi ro vận hành và rủi ro tài chính – những yếu tố quyết định thành công dài hạn của thương vụ.

Kết luận

Thương vụ Kokuyo thâu tóm Thiên Long không chỉ là một sự kiện kinh doanh mà còn là bài học quý giá về việc ứng dụng kiến thức Kế toán Quản trị trong thực tiễn. Từ phân tích báo cáo tài chính, đánh giá cơ hội đầu tư, quản trị rủi ro, đến thiết kế hệ thống đo lường hiệu suất – tất cả đều thể hiện giá trị của chương trình Kế toán Quản trị Hoa Kỳ trong việc đưa ra những quyết định chiến lược sáng suốt.