Phân tích hậu M&A: Vì Sao Golden Gate Chấp Nhận “Cõng” Lỗ 73,7 Tỷ Sau Khi Mua The Coffee House?

Hơn một năm trước, Golden Gate đã hoàn tất mua lại chuỗi cà phê The Coffee House với giá trị khoảng 243,5 tỷ đồng, đánh dấu bước đi đáng chú ý của tập đoàn trong hành trình mở rộng hệ sinh thái F&B. Thương vụ được nhìn nhận như một nỗ lực bổ sung mảnh ghép đồ uống vào hệ thống nhà hàng đang tăng trưởng mạnh.

Tuy nhiên, nhìn lại báo cáo tài chính hậu hợp nhất, tập đoàn phải ghi nhận khoản lỗ 73,7 tỷ đồng từ chuỗi cà phê. Con số này ngay lập tức đặt ra một câu hỏi: Khoản lỗ ban đầu này phản ánh thương vụ kém hiệu quả, hay chỉ là chi phí tất yếu của một chiến lược M&A dài hạn?

Dưới góc nhìn quản trị tài chính, hãy cùng SAPP nhìn sâu hơn vào năng lực tài chính giúp Golden Gate chấp nhận rủi ro cũng như bài toán chiến lược cần giải sau hơn một năm M&A.

Bức tranh tài chính của Golden Gate

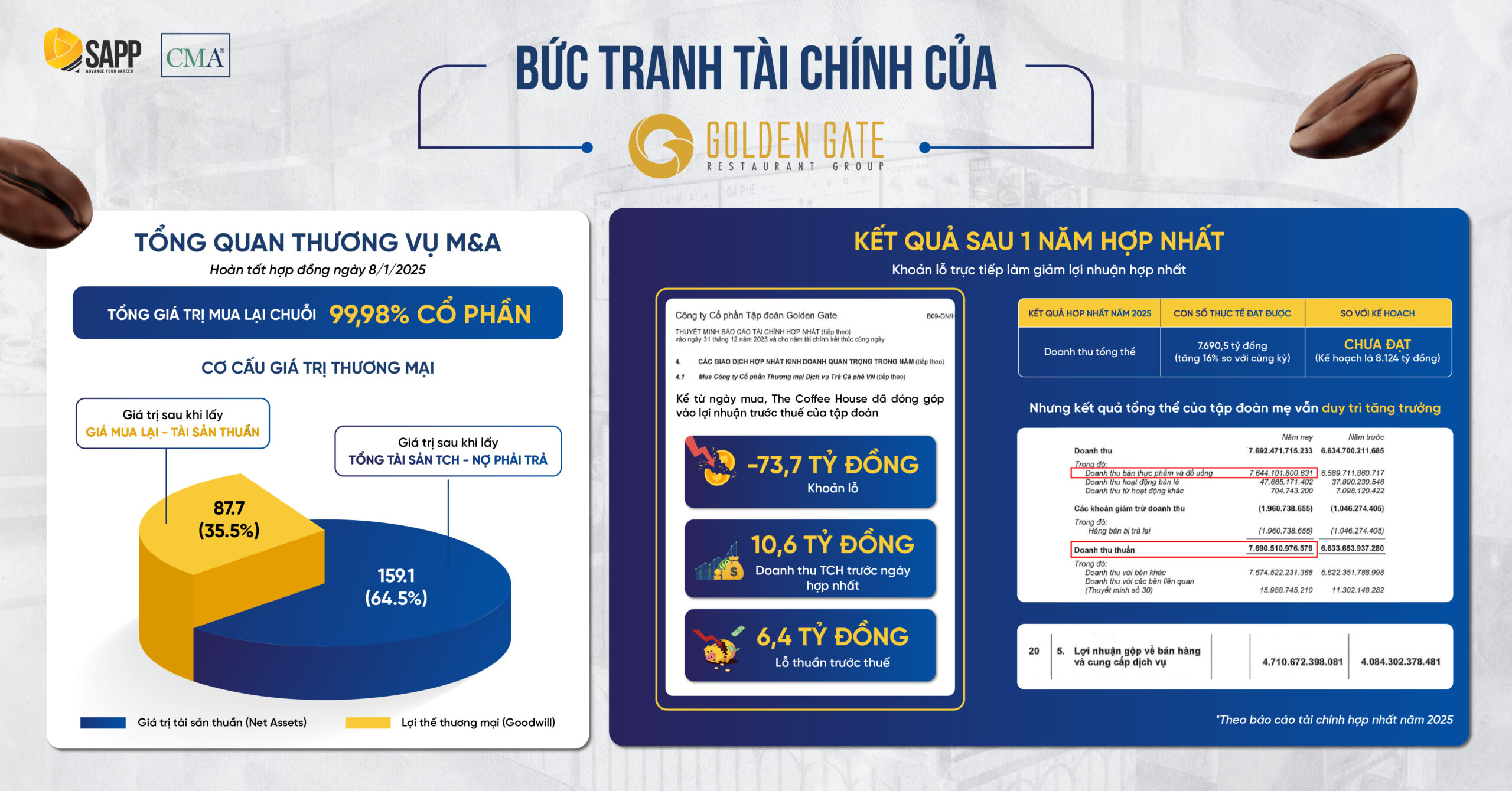

*Tổng quan thương vụ M&A

Thương vụ thâu tóm The Coffee House được Golden Gate hoàn tất vào ngày 8/1/2025, khi tập đoàn chi khoảng 243,5 tỷ đồng để mua 99,98% cổ phần.

Tại thời điểm hợp nhất, tổng giá trị tài sản của The Coffee House được xác định theo giá trị khoảng 302 tỷ đồng. Sau khi trừ đi khoản nợ phải trả khoảng 143 tỷ đồng, giá trị tài sản thuần còn lại vào khoảng 159 tỷ đồng.

Chênh lệch giữa giá mua 243,5 tỷ đồng và giá trị tài sản thuần 159 tỷ đồng đã tạo ra khoản lợi thế thương mại (goodwill) khoảng 87,7 tỷ đồng trên báo cáo tài chính hợp nhất của Golden Gate.

*Tác động sau khi hợp nhất

Theo báo cáo tài chính hợp nhất năm 2025, thay vì mang lợi nhuận ngay, The Coffee House đóng góp khoản lỗ khoảng 73,7 tỷ đồng vào kết quả kinh doanh của Golden Gate. Yếu tố này đã trực tiếp làm giảm lợi nhuận hợp nhất, khiến doanh thu thực tế vẫn chưa đạt mục tiêu 8.124 tỷ đồng mà tập đoàn đặt ra.

Dù vậy, kết quả tổng thể của Golden Gate trong năm 2025 vẫn duy trì đà tăng trưởng với:

- Doanh thu thuần đạt 7.691 tỷ đồng, với phần lớn đến từ hoạt động của hệ thống nhà hàng (7.644 tỷ đồng)

- Biên lợi nhuận gộp của tập đoàn duy trì ở mức khoảng 61%, mang lại 4.711 tỷ đồng lợi nhuận gộp

Nhìn chung, động lực tăng trưởng của Golden Gate vẫn đến từ các thương hiệu nhà hàng cốt lõi, trong khi mảng cà phê mới gia nhập hệ sinh thái đang ở giai đoạn tái cấu trúc và chưa tạo ra giá trị tài chính ngay lập tức.

(Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán năm tài chính 2025 Golden Gate)

Vì sao Golden Gate ghi nhận khoản lỗ sau M&A?

Khoản lỗ từ The Coffee House không chỉ đến từ hoạt động kinh doanh yếu kém trong ngắn hạn, mà còn phản ánh nhiều yếu tố tài chính và vận hành tích tụ từ trước thời điểm sáp nhập.

Hoạt động kinh doanh đã suy yếu từ trước khi M&A

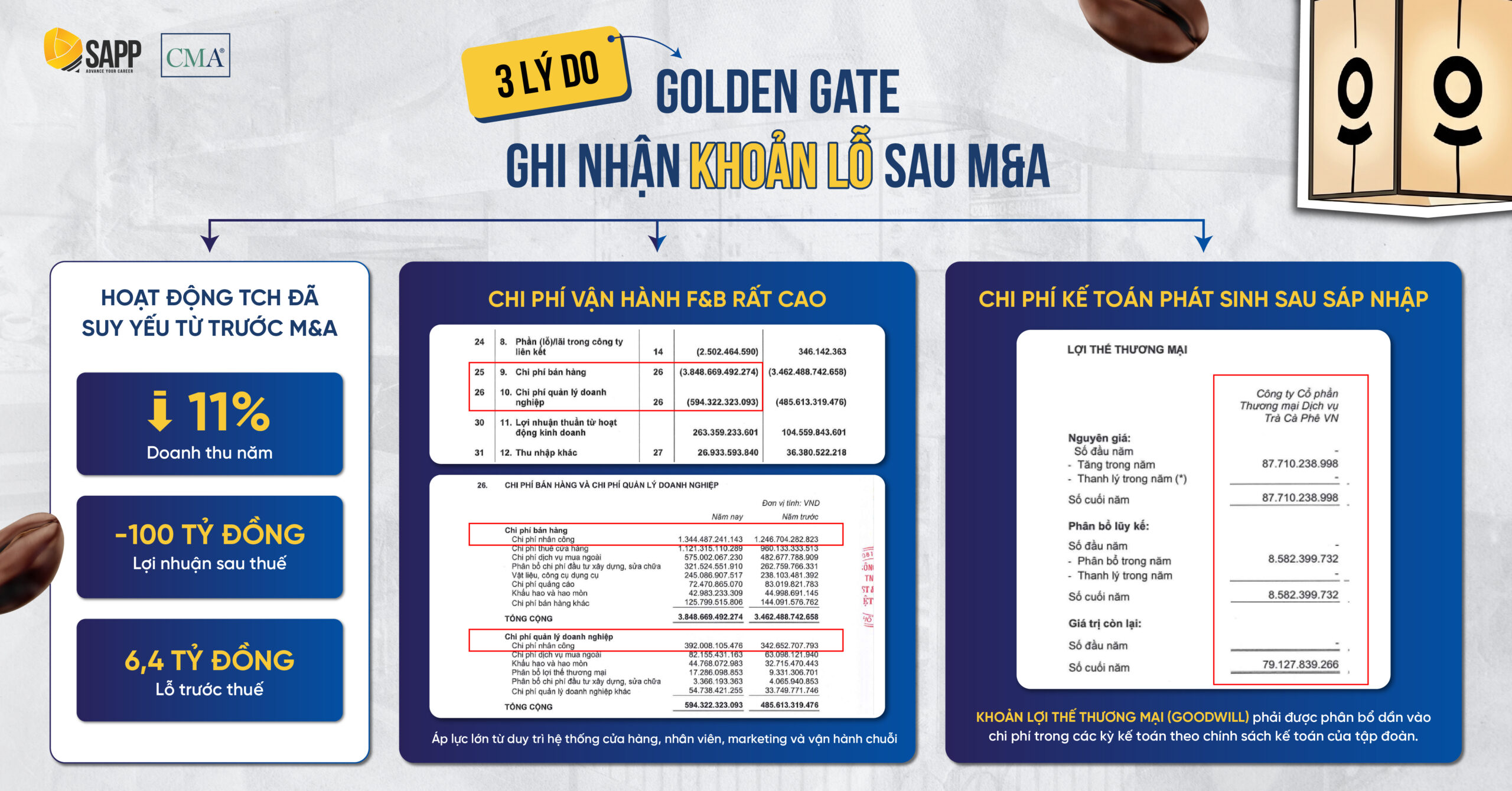

Trước khi được Golden Gate mua lại, The Coffee House đã trải qua giai đoạn kinh doanh khó khăn kéo dài. Theo dữ liệu thị trường, doanh thu năm 2023 của chuỗi này chỉ còn khoảng 700 tỷ đồng, giảm 11% so với trước đó, trong khi lợi nhuận sau thuế ghi nhận âm hơn 100 tỷ đồng trong nhiều năm liên tiếp.

Ngay cả trong những ngày đầu năm 2025, trước thời điểm hợp nhất, chuỗi này vẫn chưa cải thiện được hiệu quả kinh doanh. Chỉ trong 8 ngày đầu năm, The Coffee House ghi nhận 10,6 tỷ đồng doanh thu nhưng lỗ trước thuế 6,4 tỷ đồng, cho thấy tình trạng kinh doanh dưới điểm hòa vốn đã tồn tại từ trước khi đổi chủ.

Chi phí vận hành F&B rất cao

Bản chất của mô hình chuỗi đồ uống là chi phí vận hành cao, đặc biệt tại các đô thị lớn với giá thuê mặt bằng và chi phí nhân sự đắt đỏ.

Trong năm 2025, chi phí bán hàng của Golden Gate là khoảng 3.848 tỷ đồng, trong khi chi phí quản lý doanh nghiệp chiếm 594 tỷ đồng. Chi phí nhân công chiếm tỷ trọng lớn, lần lượt là 1.344 tỷ đối với chi phí bán hàng và 392 tỷ đối với chi phí quản lý doanh nghiệp. Các khoản chi này phản ánh áp lực lớn từ việc duy trì hệ thống cửa hàng, nhân viên, marketing và vận hành chuỗi trong ngành F&B.

Khi doanh thu từ The Coffee House chưa phục hồi đủ nhanh, cấu trúc chi phí này khiến chuỗi cà phê tiếp tục ghi nhận kết quả kinh doanh âm trong năm đầu tiên sau khi sáp nhập.

Chi phí kế toán phát sinh sau sáp nhập

Ngoài yếu tố vận hành, một phần khoản lỗ còn đến từ nghiệp vụ kế toán sau M&A.

Khoản lợi thế thương mại (goodwill) 87,7 tỷ đồng phát sinh từ thương vụ phải được phân bổ dần vào chi phí trong các kỳ kế toán theo chính sách kế toán của tập đoàn. Trong năm 2025, riêng khoản suy giảm giá trị goodwill của The Coffee House đã khoảng 8,58 tỷ đồng, trực tiếp làm giảm tổng lợi nhuận của cả tập đoàn trong báo cáo hợp nhất.

Điều này cho thấy một điểm thường gặp trong các thương vụ M&A: ngay cả khi hoạt động kinh doanh chưa có nhiều thay đổi, các nghiệp vụ kế toán hợp nhất sau sáp nhập vẫn có thể làm giảm lợi nhuận trong giai đoạn đầu.

Logic chiến lược đằng sau quyết định mua lại The Coffee House

Nếu chỉ nhìn vào kết quả tài chính trong năm đầu tiên sau hợp nhất, thương vụ The Coffee House có thể được xem là một khoản đầu tư kém hiệu quả. Tuy nhiên, các quyết định M&A trong thực tế thường không được đánh giá dựa trên một chu kỳ tài chính ngắn, mà dựa trên khả năng tạo giá trị chiến lược trong dài hạn.

Trong trường hợp của Golden Gate, thương vụ này có thể được hiểu như một bước bổ sung tài sản chiến lược cho hệ sinh thái F&B của tập đoàn.

Thương hiệu và tài sản vô hình

Dù kết quả kinh doanh suy giảm trong những năm gần đây, The Coffee House vẫn sở hữu mức độ nhận diện thương hiệu đáng kể trong phân khúc cà phê chuỗi tại Việt Nam, đặc biệt với nhóm khách hàng trẻ tại các đô thị lớn.

Điều này phần nào được phản ánh qua khoản goodwill sau khi hoàn tất thương vụ. Khoản này thể hiện kỳ vọng của nhà đầu tư vào các tài sản vô hình như thương hiệu, tệp khách hàng và tiềm năng phát triển trong tương lai.

Dưới góc nhìn quản trị tài chính doanh nghiệp, việc đánh giá và quản trị các tài sản vô hình là một nội dung quan trọng trong CMA 2B – Corporate Finance, nơi các nhà quản trị phải cân nhắc giá trị dài hạn của thương hiệu và vị thế thị trường khi ra quyết định đầu tư.

Tệp khách hàng và dữ liệu tiêu dùng

Bên cạnh thương hiệu, The Coffee House còn sở hữu tệp khách hàng lớn được tích lũy qua nhiều năm vận hành chuỗi cửa hàng và nền tảng số.

Khi được tích hợp vào hệ sinh thái của Golden Gate, nguồn dữ liệu này có thể giúp doanh nghiệp phân tích hành vi tiêu dùng, tối ưu chiến lược marketing và phát triển sản phẩm mới. Việc khai thác dữ liệu khách hàng để nâng cao hiệu quả vận hành và lợi nhuận là nội dung được nhấn mạnh trong CMA 1C – Performance Management, đặc biệt trong các hệ thống đo lường hiệu suất và phân tích dữ liệu kinh doanh.

Mua tài sản trong chu kỳ suy giảm

Một yếu tố quan trọng khác là mức định giá của thương vụ. Golden Gate đã chi khoảng 243,5 tỷ đồng để sở hữu gần như toàn bộ doanh nghiệp, trong khi trước đó The Coffee House từng được định giá khoảng 50 triệu USD (khoảng 1.300 tỷ đồng) vào năm 2021. Điều này đồng nghĩa với việc tập đoàn đã mua lại chuỗi cà phê với mức giá chỉ khoảng 24% so với định giá trước đây.

Trong quản trị đầu tư, việc mua lại doanh nghiệp trong giai đoạn suy giảm đôi khi cho phép nhà đầu tư tiếp cận các tài sản chiến lược với chi phí thấp hơn đáng kể.

Phân tích hậu sáp nhập dưới góc nhìn quản trị tài chính

Để nhìn một thương vụ hậu M&A dưới góc độ quản trị tài chính, không thể chỉ dừng ở con số lãi lỗ sau hợp nhất. Cần đặt thương vụ trong nhiều lớp phân tích khác nhau, từ hiệu quả vận hành, năng lực tài chính của doanh nghiệp mẹ cho đến giá trị dài hạn mà thương vụ có thể tạo ra.

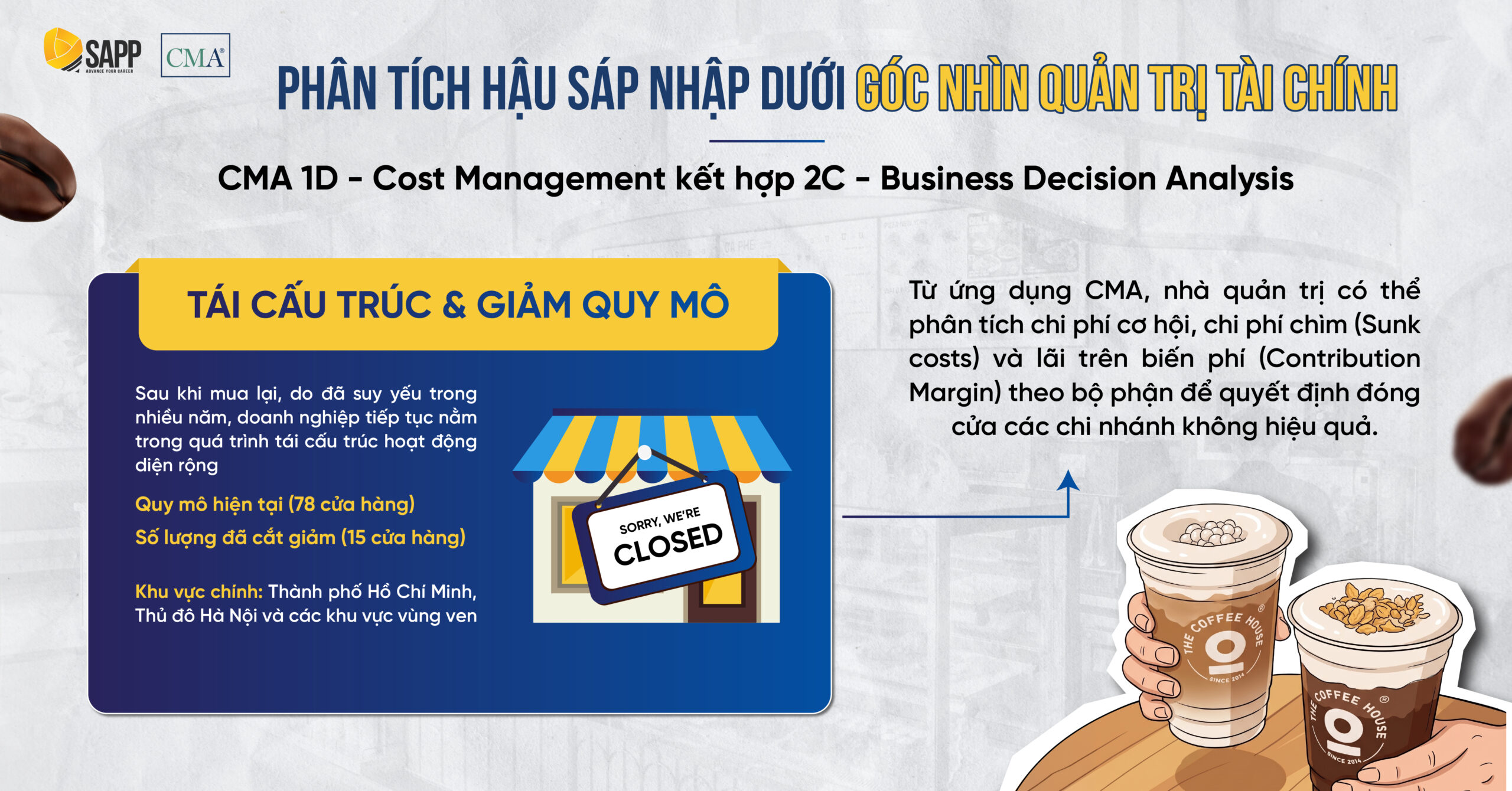

Góc nhìn CMA 1D – Cost Management kết hợp 2C – Business Decision Analysis: Tối ưu hóa quy mô, chi phí để cải thiện hiệu quả vận hành

Một trong những thách thức lớn nhất sau M&A là cải thiện hiệu quả vận hành của doanh nghiệp được mua lại nhằm tối ưu lợi thế kinh tế nhờ quy mô, và gắn kết văn hóa doanh nghiệp với mục tiêu tạo ra giá trị cộng hưởng.

Trong trường hợp The Coffee House, chuỗi cà phê này đã trải qua quá trình tái cấu trúc mạnh mẽ trong những năm gần đây, bao gồm việc cắt giảm điểm bán và tối ưu hóa mô hình vận hành. Sau khi về tay Golden Gate, số lượng cửa hàng hiện còn khoảng 78 điểm bán, giảm 15 cửa hàng so với trước đó.

Động thái này cho thấy quá trình loại bỏ các điểm bán hoạt động kém hiệu quả nhằm cải thiện biên lợi nhuận và tối ưu chi phí vận hành. Từ ứng dụng CMA, nhà quản trị có thể phân tích chi phí cơ hội, chi phí chìm (Sunk costs) và lãi trên biến phí (Contribution Margin) theo bộ phận để quyết định đóng cửa các chi nhánh không hiệu quả.

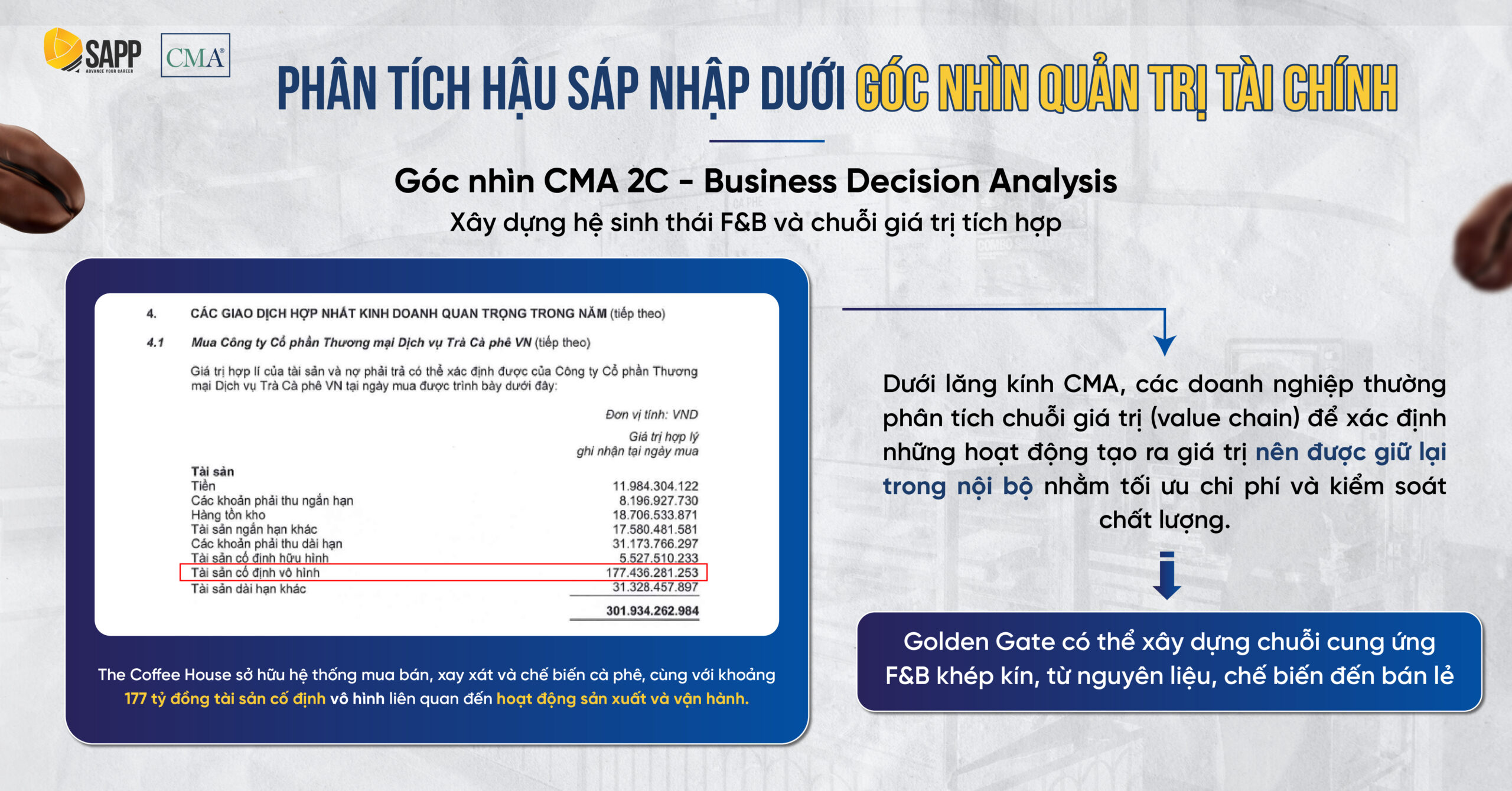

Góc nhìn CMA 2C – Business Decision Analysis: Xây dựng hệ sinh thái F&B và chuỗi giá trị tích hợp

Bên cạnh hiệu quả vận hành, thương vụ này còn phản ánh một chiến lược dài hạn của Golden Gate trong việc mở rộng hệ sinh thái F&B.

Không chỉ vận hành chuỗi cửa hàng cà phê, The Coffee House còn sở hữu hệ thống mua bán, xay xát và chế biến cà phê, cùng với khoảng 177 tỷ đồng tài sản cố định vô hình liên quan đến hoạt động sản xuất và vận hành.

Điều này mở ra khả năng Golden Gate có thể từng bước khai thác và sở hữu chuỗi cung ứng đồ uống nội bộ phục vụ cho 600 nhà hàng trực thuộc, thay vì phải mua từ nhà cung cấp bên ngoài.

Dưới lăng kính CMA, các doanh nghiệp thường phân tích chuỗi giá trị (value chain) để xác định những hoạt động tạo ra giá trị thực sự cho khách hàng và nên được giữ lại trong nội bộ nhằm tối ưu chi phí và kiểm soát chất lượng. Việc sở hữu một thương hiệu đồ uống cùng hạ tầng sản xuất có thể giúp Golden Gate từng bước xây dựng chuỗi cung ứng F&B khép kín, từ nguyên liệu, chế biến đến bán lẻ.

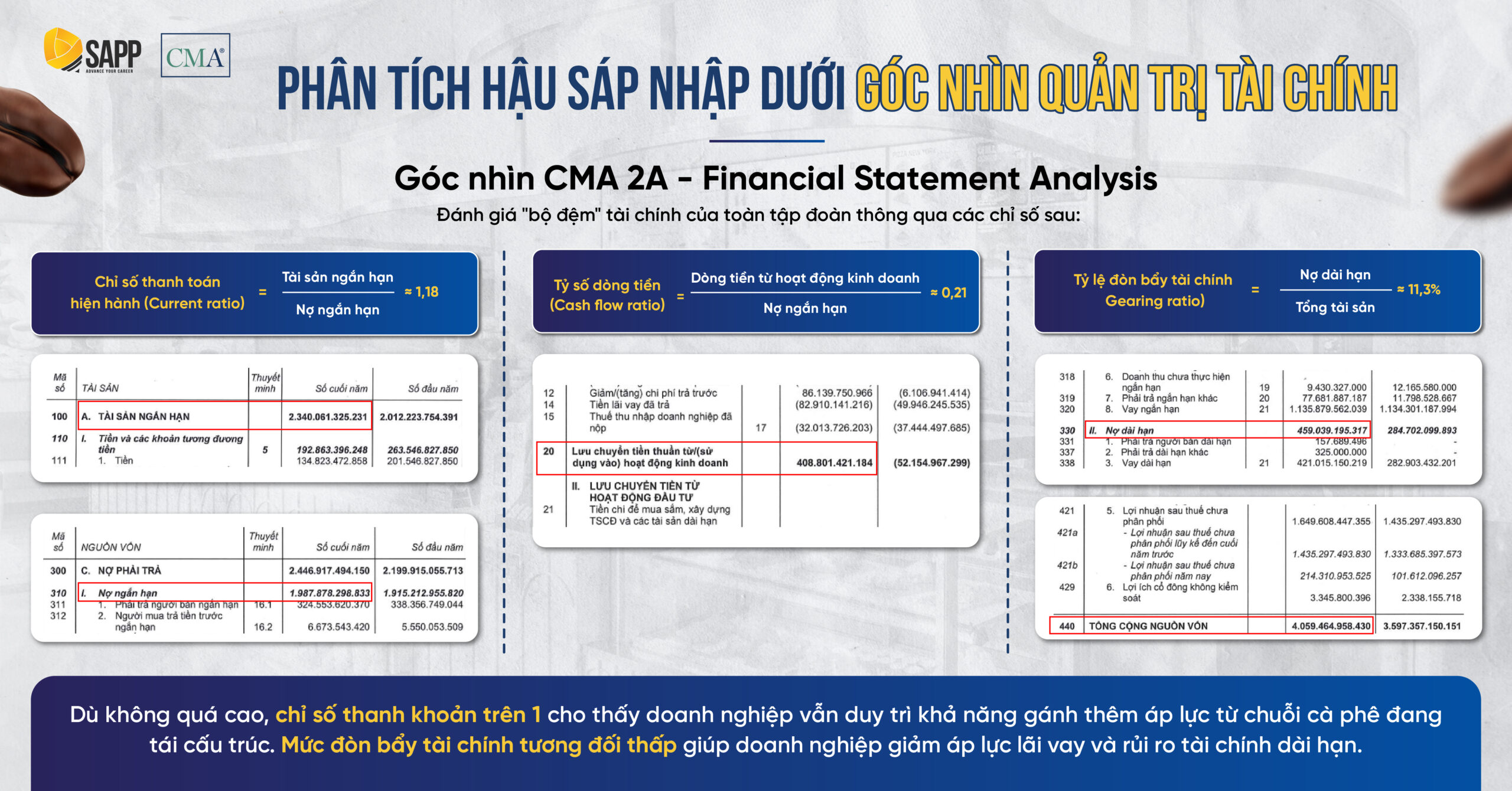

Góc nhìn CMA 2A – Financial Statement Analysis: Đánh giá “bộ đệm” tài chính của toàn tập đoàn

Trong bảng cân đối kế toán, nền tảng tài chính có thể được đánh giá cụ thể hơn thông qua các chỉ số thanh khoản, dòng tiền và cấu trúc vốn:

Chỉ số thanh toán hiện hành (Current ratio) = Tài sản ngắn hạn / Nợ ngắn hạn= 2.340 tỷ / 1.987 tỷ ≈ 1,18

Chỉ số này cho thấy Golden Gate đang sở hữu lượng tài sản ngắn hạn cao hơn nợ ngắn hạn khoảng 18%. Mặc dù không ở mức quá cao, nhưng tỷ lệ trên 1 cho thấy doanh nghiệp vẫn duy trì khả năng đáp ứng các nghĩa vụ ngắn hạn, đặc biệt trong bối cảnh phải gánh thêm áp lực từ một The Coffee House đang tái cấu trúc.

Tỷ số dòng tiền (Cash flow ratio) = Dòng tiền từ hoạt động kinh doanh / Nợ ngắn hạn= 408 tỷ / 1.987 tỷ ≈ 0,21

Đây là chỉ số quan trọng hơn trong việc đánh giá “chất lượng thanh khoản”. Với mức 0,21, dòng tiền từ hoạt động kinh doanh hiện tại chỉ đủ trang trải khoảng 21% nghĩa vụ nợ ngắn hạn.

Như vậy, tập đoàn mẹ không thể hoàn toàn dựa vào dòng tiền vận hành trong ngắn hạn để thanh toán nợ, mà cần kết hợp với các nguồn khác như tiền tích lũy, tái cấp vốn hoặc dòng tiền tương lai. Tuy nhiên, trong ngành F&B – nơi dòng tiền quay vòng nhanh và ổn định – mức này vẫn có thể chấp nhận được nếu doanh nghiệp duy trì tăng trưởng doanh thu và biên lợi nhuận.

Tỷ lệ đòn bẩy tài chính (Gearing ratio) = Nợ dài hạn / Tổng tài sản

= 459 tỷ / 4.059 tỷ ≈ 11,3%

Tỷ lệ này cho thấy Golden Gate sử dụng mức đòn bẩy tài chính tương đối thấp, với nợ dài hạn chỉ chiếm khoảng 11,3% tổng tài sản. Điều này phản ánh cấu trúc vốn thận trọng, giúp doanh nghiệp giảm áp lực lãi vay và rủi ro tài chính trong dài hạn.

Vậy, qua các chỉ số trên, nhà quản trị có thể đã sử dụng các chỉ số sinh lời (Profitability ratios) và chỉ số đòn bẩy/thanh khoản (Liquidity & Solvency ratios) để đánh giá liệu Golden Gate có đủ dòng tiền từ hoạt động cốt lõi để tài trợ cho quá trình tái cấu trúc TCH.

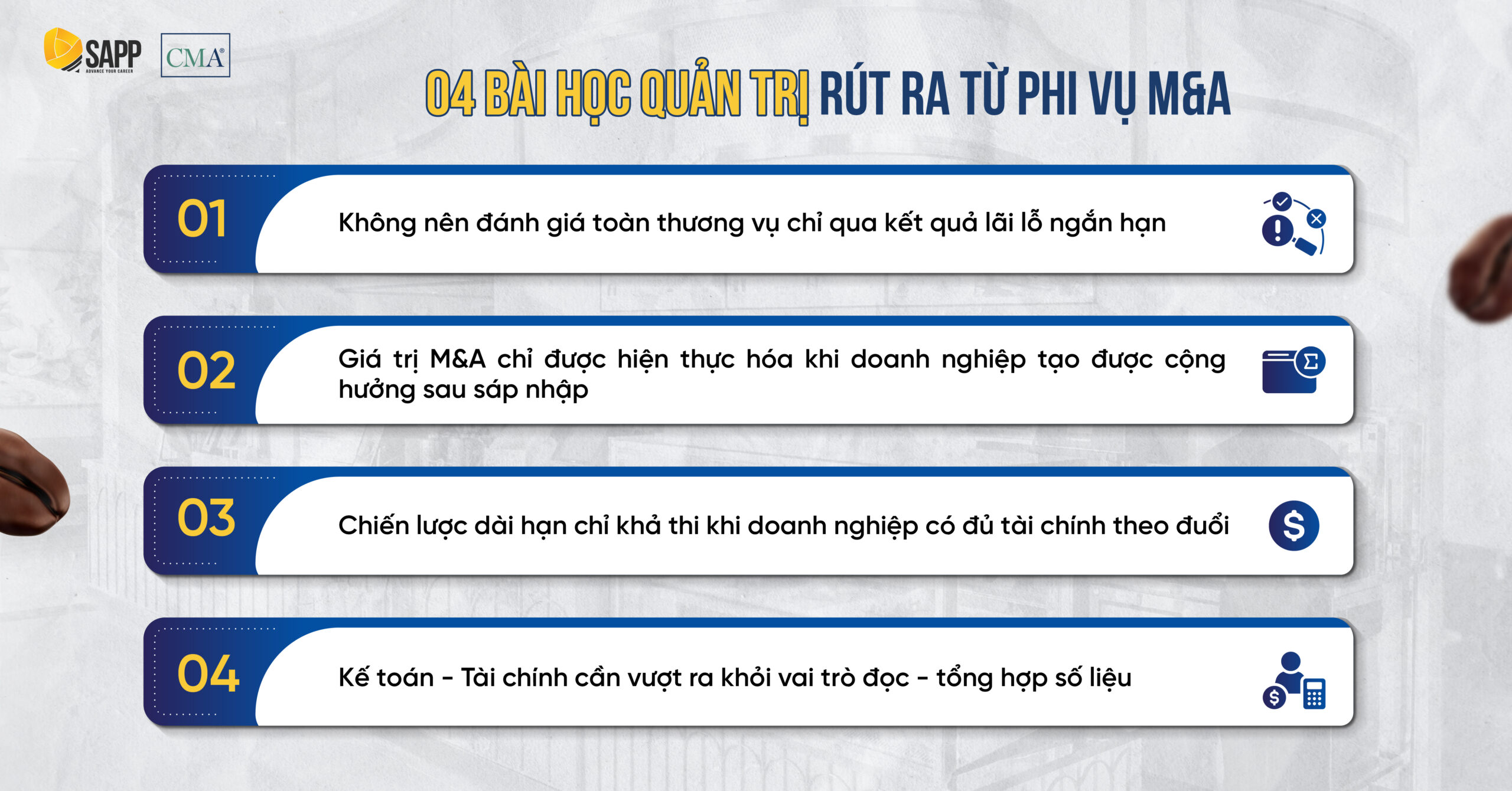

04 bài học quản trị rút ra từ phi vụ M&A giữa The Coffee House và Golden Gate

Từ case của Golden Gate và The Coffee House, có thể rút ra một số bài học đáng chú ý cho nhà quản trị tài chính.

- Thứ nhất, một thương vụ M&A không nên được đánh giá chỉ qua kết quả lãi lỗ trong ngắn hạn: Đằng sau khoản lỗ sau hợp nhất có thể là tác động đồng thời của vận hành, tái cấu trúc và các yếu tố kế toán phát sinh sau sáp nhập.

- Thứ hai, giá trị của M&A chỉ được hiện thực hóa khi doanh nghiệp tạo ra được cộng hưởng sau sáp nhập: Việc sở hữu thêm một thương hiệu chỉ thực sự có ý nghĩa khi tài sản đó được tích hợp vào hệ sinh thái hiện có để hỗ trợ tăng hiệu quả vận hành hoặc tạo lợi thế cạnh tranh dài hạn.

- Thứ ba, chiến lược dài hạn chỉ khả thi khi doanh nghiệp có đủ năng lực tài chính để theo đuổi: Thanh khoản, dòng tiền và cấu trúc vốn là nền tảng để doanh nghiệp có thể chấp nhận áp lực ngắn hạn trong quá trình tái cấu trúc.

- Thứ tư, người làm Kế toán – Tài chính ngày nay cần vượt ra khỏi vai trò đọc và tổng hợp số liệu: Doanh nghiệp ngày càng cần những người có thể phân tích bản chất vấn đề, phản biện quyết định và đưa ra khuyến nghị quản trị dựa trên dữ liệu.

Kết luận

Những bài toán như case hậu M&A giữa Golden Gate và The Coffee House cho thấy giá trị của chứng chỉ Kế toán quản trị CMA Hoa Kỳ: không chỉ giúp đọc hiểu báo cáo tài chính, mà giúp người học trang bị tư duy phân tích tài chính, quản trị chi phí và ra quyết định trong bối cảnh doanh nghiệp thực tế.

Từ CMA, người học có thể nhìn vấn đề theo hướng quản trị: không chỉ thấy doanh nghiệp đang ghi nhận điều gì trên báo cáo, mà còn hiểu vì sao kết quả đó xảy ra và doanh nghiệp cần ưu tiên điều gì tiếp theo. Đây cũng là lý do CMA thường được quan tâm bởi những người đang định hướng phát triển lên các vai trò như FP&A, Corporate Finance, Finance Business Partner hay các vị trí quản lý tài chính doanh nghiệp. Với tính ứng dụng cao và phạm vi kiến thức gắn chặt với hoạt động ra quyết định, CMA là một lộ trình đáng cân nhắc cho người đi làm Kế toán – Kiểm toán – Tài chính muốn mở rộng năng lực theo hướng quản trị.

Nếu Anh/Chị đang muốn phát triển năng lực theo hướng quản trị tài chính ứng dụng, có thể tìm hiểu thêm về khóa học CMA Hoa Kỳ tại SAPP Academy.