Khi chi phí cố định “nuốt” hết doanh thu: 4 bài học tài chính từ sự sụp đổ của Sá Xị Chương Dương

Sau 2 năm kể từ ngày nhận giải thưởng vị ngon quốc tế do Tổ chức International Taste Institute (Bỉ) trao tặng, Ban lãnh đạo Sá Xị Chương Dương đã viết trong tài liệu họp thường niên rằng công ty “sẽ không đủ tiền duy trì hoạt động đến hết năm 2026.”

Từng là nhà sản xuất nước giải khát lớn nhất miền Nam Việt Nam, Sá Xị Chương Dương đã trải qua hành trình như thế nào để từ đỉnh doanh thu 296 tỷ đồng (2018) đến mức chuyển nhượng toàn bộ mảng kinh doanh cốt lõi cùng thương hiệu Saxi trị giá 93 tỷ đồng cho đối tác Thái Lan?

Câu trả lời đã luôn nằm ở báo cáo tài chính (BCTC) nơi một loạt tín hiệu cảnh báo đã được phát đi từ ít nhất 3 năm trước khi tình huống trở nên cấp bách. Hãy cùng SAPP Academy phân tích câu trả lời dưới góc nhìn CMA Hoa Kỳ.

Bài phân tích sử dụng số liệu từ BCTC đã kiểm toán năm 2025, BCTC Quý 1/2026 và dữ liệu lịch sử 8 năm của Công ty Cổ phần Nước giải khát Chương Dương (mã chứng khoán: SCD, sàn UPCoM).

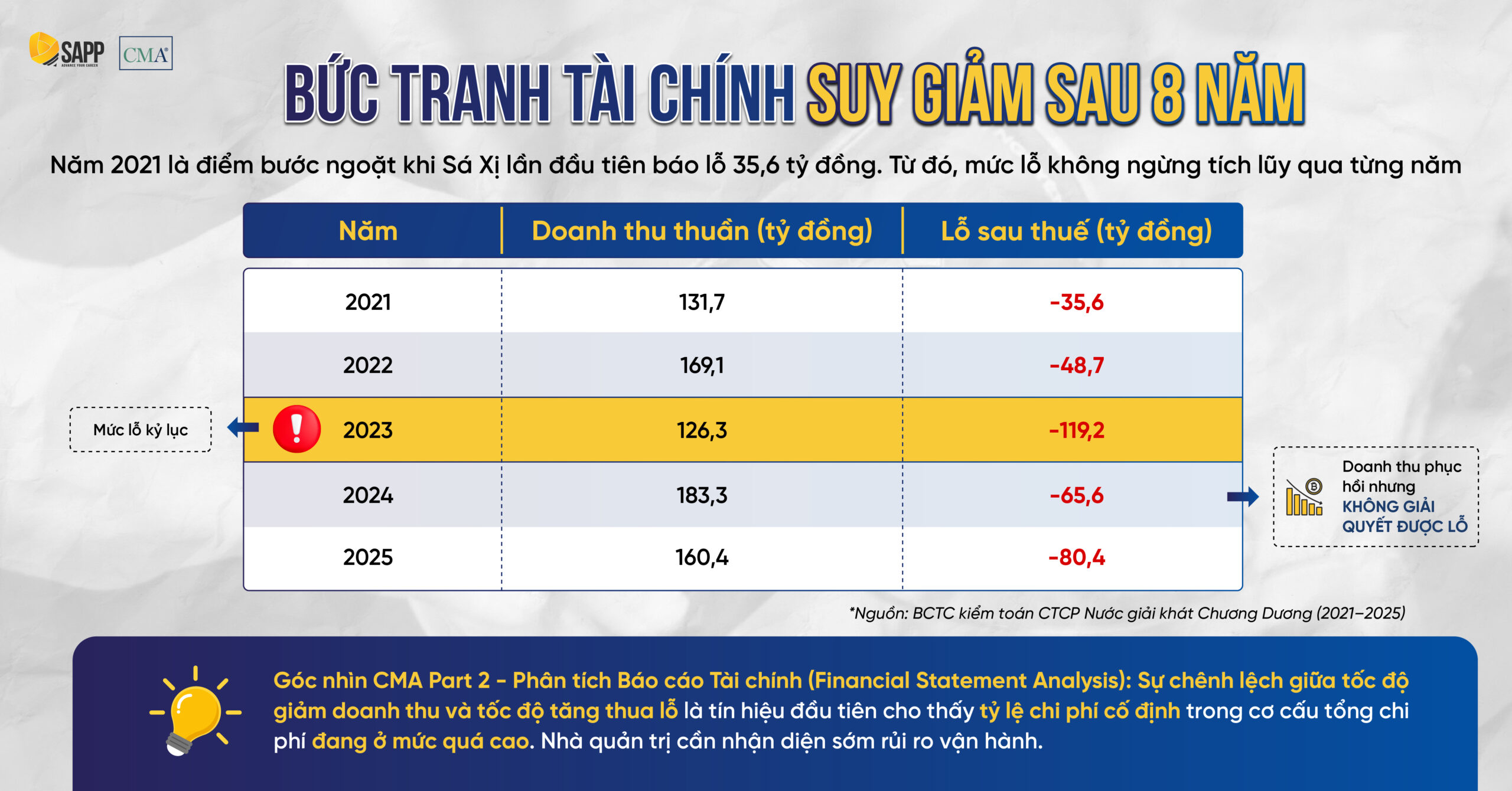

Bức tranh tài chính suy giảm sau 8 năm

Chương Dương không sụp đổ qua một đêm. Đây là quá trình suy giảm kéo dài suốt 8 năm, với hai giai đoạn rõ rệt.

- Giai đoạn 1 (2018-2020): Co lại nhưng vẫn trụ được. Doanh thu thuần từ 278 tỷ đồng (2018) xuống 162 tỷ đồng (2020), tức giảm 42%. Dù đợt dịch Covid-19 năm 2020 là đòn giáng trực tiếp vào ngành nước giải khát, công ty vẫn ghi nhận lợi nhuận sau thuế dương cả ba năm, đỉnh điểm là 16,6 tỷ đồng năm 2019.

- Giai đoạn 2 (2021-2025): Chuỗi lỗ không thoát ra được. Năm 2021 là điểm bước ngoặt khi Sá Xị lần đầu tiên báo lỗ 35,6 tỷ đồng. Từ đó, mức lỗ không ngừng tích lũy qua từng năm.

Năm 2023 là mức lỗ kỷ lục với 119,2 tỷ đồng, trong đó chi phí bán hàng tăng bất thường từ 43 tỷ đồng (2022) lên 85 tỷ đồng. Đây là biến động chưa thể giải thích đầy đủ từ dữ liệu BCTC hiện có và cần được ghi nhận như một điểm cần tìm hiểu thêm.

Điều đáng chú ý hơn là năm 2024: doanh thu phục hồi lên 183,3 tỷ đồng – mức cao nhất trong 4 năm, nhưng vẫn ghi nhận một khoản lỗ là 65,6 tỷ đồng. Điều này có nghĩa là doanh thu tăng không giải quyết được vấn đề. Nguyên nhân sâu xa hơn nằm ở cấu trúc chi phí của công ty.

Từ các dữ liệu trên, câu hỏi được đặt ra là: Tại sao khi doanh thu giảm 12,5% (từ 183,3 tỷ đồng (2024) xuống 160,4 tỷ đồng (2025)), lỗ hoạt động lại tăng tới 25% (từ 58,8 tỷ lên 73,6 tỷ)? Đây là đặc điểm của một loại cấu trúc chi phí sẽ được bóc tách trong phần tiếp theo.

Dưới góc nhìn CMA Part 2 – Phân tích Báo cáo Tài chính (Financial Statement Analysis): Sự chênh lệch giữa tốc độ giảm doanh thu và tốc độ tăng thua lỗ là tín hiệu đầu tiên cho thấy tỷ lệ chi phí cố định trong cơ cấu tổng chi phí đang quá cao. Từ đó nhà quản trị cần nhận diện sớm rủi ro vận hành.

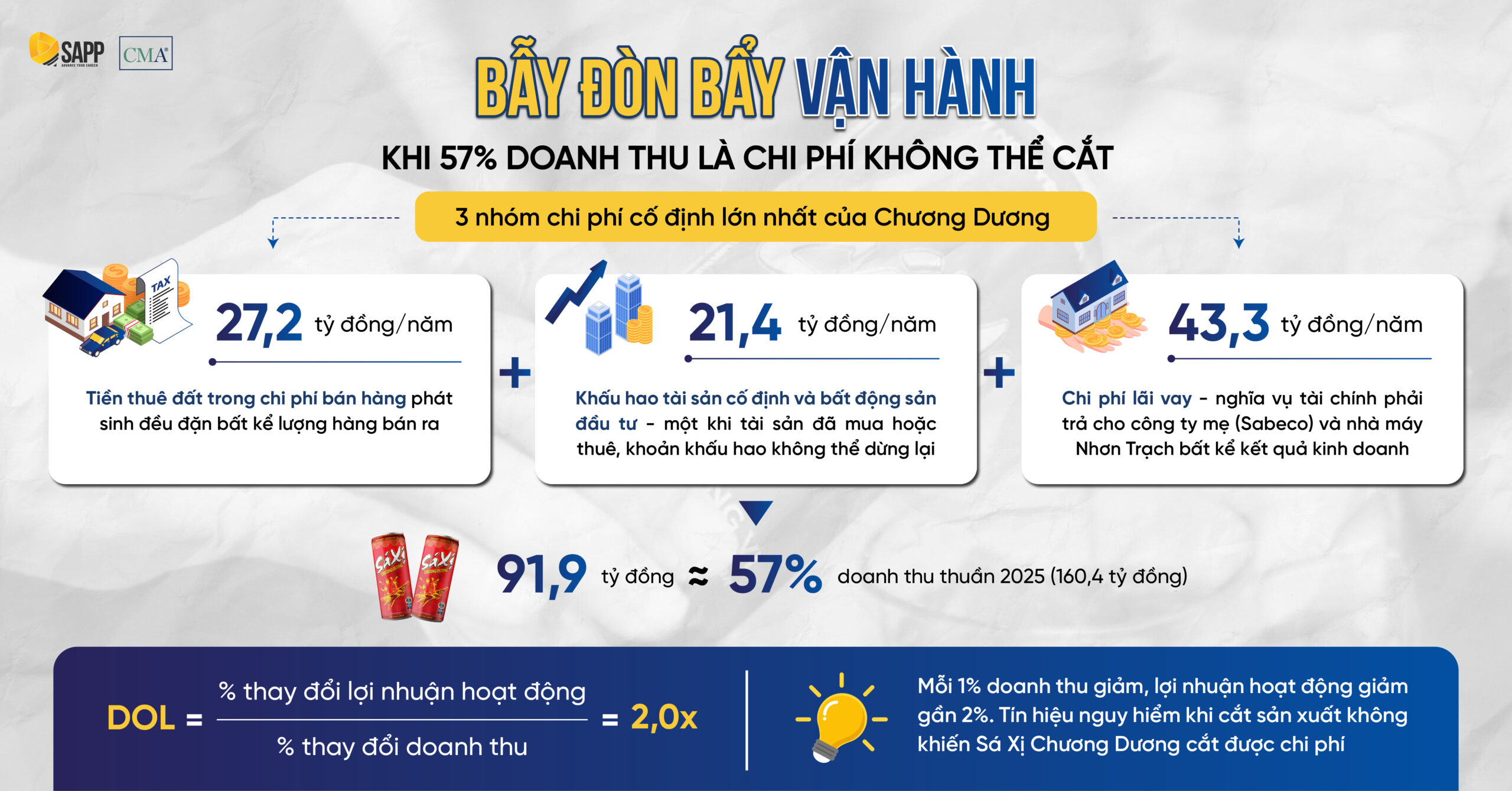

Bẫy đòn bẩy vận hành: Khi 57% doanh thu là chi phí không thể cắt

Để hiểu tại sao Sá Xị Chương Dương không thể vực dậy dù có nhiều nỗ lực tái cơ cấu, cần phân loại chi phí theo hành vi: chi phí biến đổi (variable cost) – thay đổi theo sản lượng, và chi phí cố định (fixed cost) – phát sinh bất kể công ty bán được bao nhiêu sản phẩm.

Từ thuyết minh BCTC năm 2025, ba nhóm chi phí cố định lớn nhất của Chương Dương bao gồm:

- Tiền thuê đất trong chi phí bán hàng: 27,2 tỷ đồng/năm. Khoản thuê mặt bằng phân phối được ký theo hợp đồng dài hạn – phát sinh đều đặn bất kể lượng hàng bán ra.

- Khấu hao tài sản cố định và bất động sản đầu tư: 21,4 tỷ đồng/năm. Phản ánh chi phí thu hồi dần giá trị nhà máy, máy móc, và kho bãi đã đầu tư. Một khi tài sản đã mua hoặc thuê, khoản khấu hao không thể dừng lại.

- Chi phí lãi vay: 43,3 tỷ đồng/năm. Bao gồm lãi vay nội bộ từ công ty mẹ Sabeco (26,4 tỷ đồng, lãi suất 6,3-7%/năm) và lãi thuê tài chính nhà máy Nhơn Trạch 3 (16,9 tỷ đồng). Đây là nghĩa vụ tài chính phải trả bất kể kết quả kinh doanh ra sao.

Cộng lại, ba khoản này tương đương 57% doanh thu thuần năm 2025 (160,4 tỷ đồng). Nói cách khác, trước khi Chương Dương bán được sản phẩm đầu tiên của năm, công ty đã “nợ” hơn nửa doanh thu của mình cho các nghĩa vụ cố định.

Đây chính là cơ chế mà tài chính quản trị gọi là đòn bẩy vận hành (operating leverage): Khi tỷ lệ chi phí cố định cao, mỗi sự thay đổi trong doanh thu sẽ kéo lợi nhuận biến động mạnh hơn, ngay cả khi doanh thu tăng lẫn khi doanh thu giảm.

Ta có thể cụ thể hóa qua hệ số đòn bẩy vận hành (Degree of Operating Leverage – DOL) năm 2025:

DOL = % thay đổi lợi nhuận hoạt động ÷ % thay đổi doanh thu = -25% ÷ -12,5% ≈ 2,0x

Kết quả này có nghĩa là: Mỗi 1% doanh thu giảm, lợi nhuận hoạt động giảm gần 2%. Với một doanh nghiệp đang thua lỗ và không có đệm dự phòng, đây là vòng xoáy khó thoát ra.

Để so sánh: chi phí nguyên vật liệu (phần biến đổi lớn nhất) năm 2025 là 84,9 tỷ đồng, trong khi ba khoản cố định nêu trên đã chiếm 91,9 tỷ. Cấu trúc này đặc biệt nguy hiểm trong ngành sản xuất thức uống – ngành thông thường có thể linh hoạt cắt giảm sản lượng khi thị trường yếu, nhưng tại Chương Dương, cắt sản xuất không cắt được chi phí.

Dưới góc nhìn CMA Part 2 – Phân tích mối quan hệ chi phí – doanh thu – lợi nhuận (Cost-Volume-Profit Analysis, CVP): Bài toán xác định điểm hòa vốn (break even analysis) và hệ số đòn bẩy vận hành (DOL) là hai công cụ cốt lõi để nhà quản trị nhận diện rủi ro cấu trúc chi phí trước khi ra bất kỳ quyết định mở rộng hay đầu tư nào.

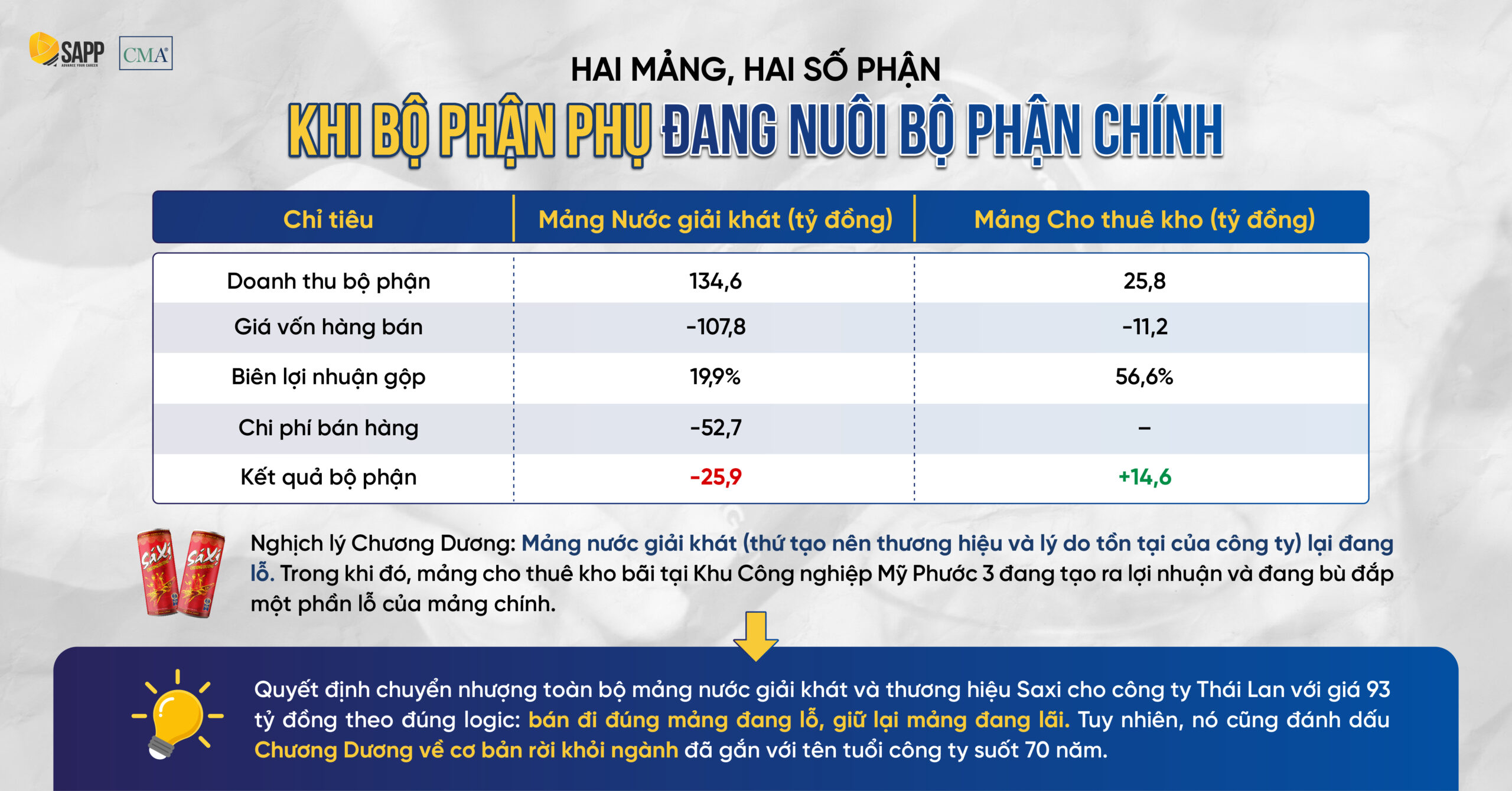

Hai mảng, hai số phận: Khi bộ phận phụ đang nuôi bộ phận chính

Một chi tiết trong BCTC 2025 ít được chú ý nhưng lại tiết lộ nhiều nhất về thực trạng của Chương Dương: Báo cáo bộ phận (Segment Report) tách kết quả kinh doanh thành hai mảng riêng biệt.

Sau khi tính thêm chi phí chưa phân bổ (chi phí quản lý doanh nghiệp 20,8 tỷ đồng và chi phí tài chính 43,3 tỷ đồng), tổng lỗ cuối cùng là 80,4 tỷ đồng. Nếu không có 14,6 tỷ đồng đóng góp từ mảng cho thuê, con số lỗ có thể còn lớn hơn nữa.

Nhìn từ góc độ phân tích tài chính, quyết định chuyển nhượng toàn bộ mảng nước giải khát và thương hiệu Saxi cho F&N Ventures (công ty con của Thai Beverage) với giá 93 tỷ đồng là quyết định có logic: bán đi đúng mảng đang lỗ, giữ lại mảng đang lãi. Tuy nhiên, nó cũng đánh dấu Chương Dương về cơ bản rời khỏi ngành nghề đã gắn với tên tuổi công ty suốt 70 năm.

Một chi tiết củng cố nhận định trên: BCTC Quý 1/2026 cho thấy doanh thu quý đầu năm 2026 tăng lên 61,1 tỷ đồng so với 48,8 tỷ đồng của Quý 1/2025. Nhìn kỹ vào phân loại, phần lớn tăng trưởng đến từ “kinh doanh bất động sản đầu tư” (13,4 tỷ đồng so với 3,2 tỷ đồng cùng kỳ năm trước). Mảng bất động sản, một lần nữa, là nguồn cải thiện số liệu.

Dưới góc nhìn CMA Part 1 – Đánh giá hoạt động của từng bộ phận (Responsibility Centers / Performance Measures): Chương Dương là minh họa kinh điển cho bài học rằng doanh thu tổng hợp có thể che giấu những bộ phận đang thua lỗ nặng bên trong. Phân tích đóng góp từng mảng theo biên lợi nhuận gộp là công cụ không thể thiếu để nhà quản trị nhận diện mảng nào cần cắt giảm, mảng nào cần đầu tư thêm.

Tín hiệu cảnh báo BCTC từ 2022: 4 tín hiệu mà Finance Manager cần nhận ra sớm hơn

Nhìn lại chuỗi BCTC từ 2022 đến 2025, có bốn tín hiệu nổi bật mà bất kỳ Finance Manager nào đọc báo cáo của đối tác hoặc công ty trong danh mục đều có thể nhận ra nếu biết tìm ở đâu.

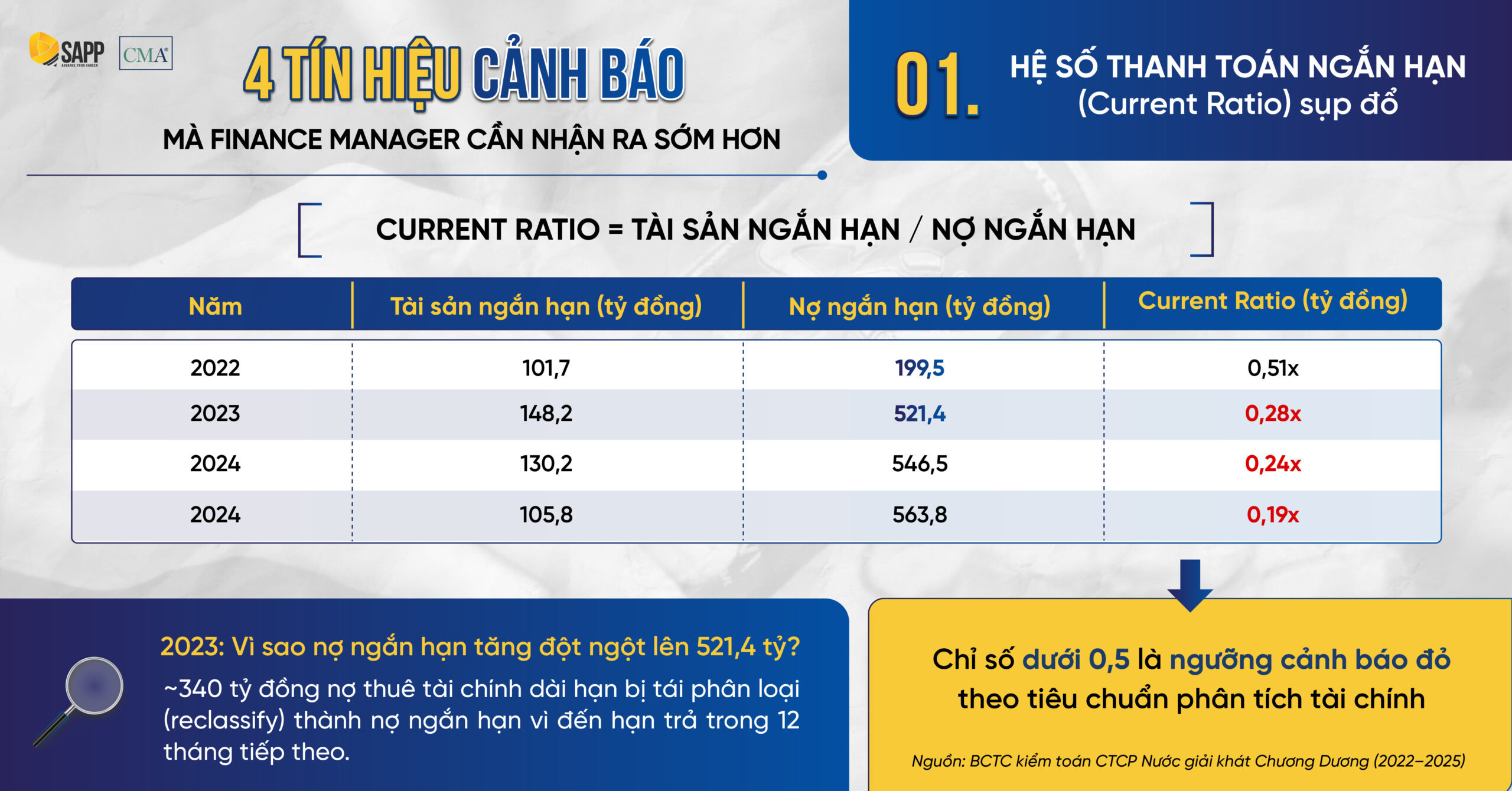

Tín hiệu 1: Hệ số thanh toán ngắn hạn (Current Ratio) sụp đổ

Hệ số thanh toán ngắn hạn (current ratio) được tính bằng Tài sản ngắn hạn chia cho nợ ngắn hạn. Chỉ số này phản ánh khả năng công ty thanh toán các nghĩa vụ đến hạn trong vòng 12 tháng.

Giá trị dưới 1,0 là dấu hiệu cần theo dõi; dưới 0,5 là mức đáng lo ngại trong hầu hết các ngành.

Bước ngoặt nguy hiểm nhất xảy ra năm 2023: nợ ngắn hạn tăng đột ngột từ 199,5 tỷ lên 521,4 tỷ. Nguyên nhân không phải công ty vay thêm mà là hơn 340 tỷ đồng nợ thuê tài chính dài hạn bị tái phân loại (reclassify) thành nợ ngắn hạn vì đến hạn trả trong 12 tháng tiếp theo. Chỉ trong một năm, current ratio sụp đổ từ 0,51x xuống 0,28x, tức ngưỡng cảnh báo đỏ theo tiêu chuẩn phân tích tài chính.

Tín hiệu 2: Vốn chủ sở hữu âm và khoản lỗ lũy kế tăng dần

Năm 2022, vốn chủ sở hữu của Chương Dương vẫn còn dương 107,5 tỷ đồng. Nhưng khoản lỗ lũy kế đang âm thầm bào mòn từng năm:

Năm 2023, lỗ lũy kế vượt ngưỡng 200 tỷ đồng và vốn chủ chuyển sang âm lần đầu tiên trong lịch sử. Từ đây, toàn bộ hoạt động của công ty được tài trợ bằng nợ – không còn đệm vốn chủ nào để hấp thụ thua lỗ thêm.

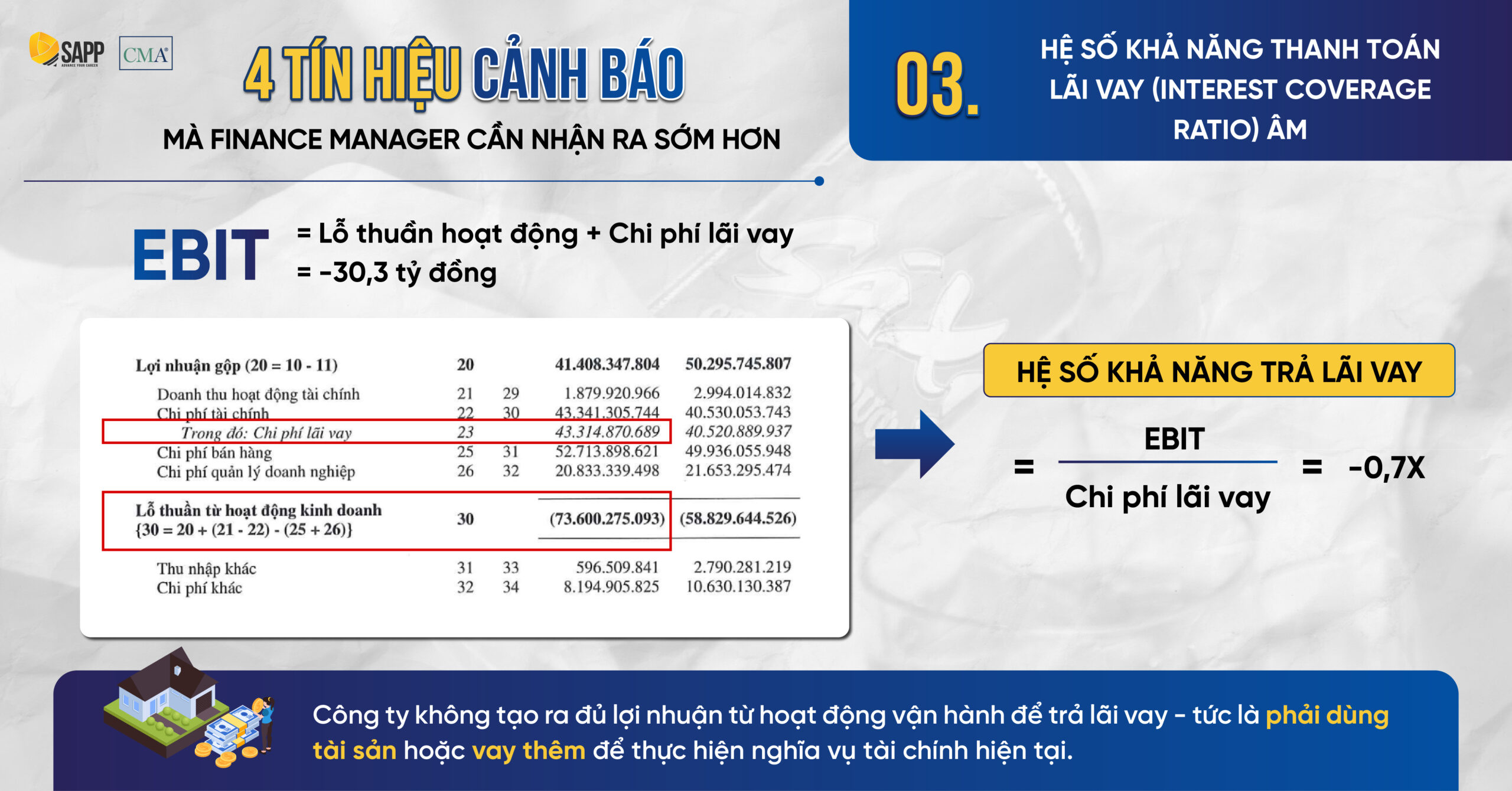

Tín hiệu 3: Hệ số khả năng thanh toán lãi vay (Interest Coverage Ratio) âm

Hệ số khả năng thanh toán lãi vay đo lường mức độ mà lợi nhuận trước lãi vay và thuế (EBIT) có thể trang trải chi phí lãi vay. Theo chuẩn ngành, con số này cần ở mức ít nhất 1,5x-2x để đảm bảo an toàn.

Một hệ số âm đồng nghĩa với việc công ty không tạo ra đủ lợi nhuận từ hoạt động vận hành để trả lãi vay – tức là phải dùng tài sản hoặc vay thêm để thực hiện nghĩa vụ tài chính hiện tại.

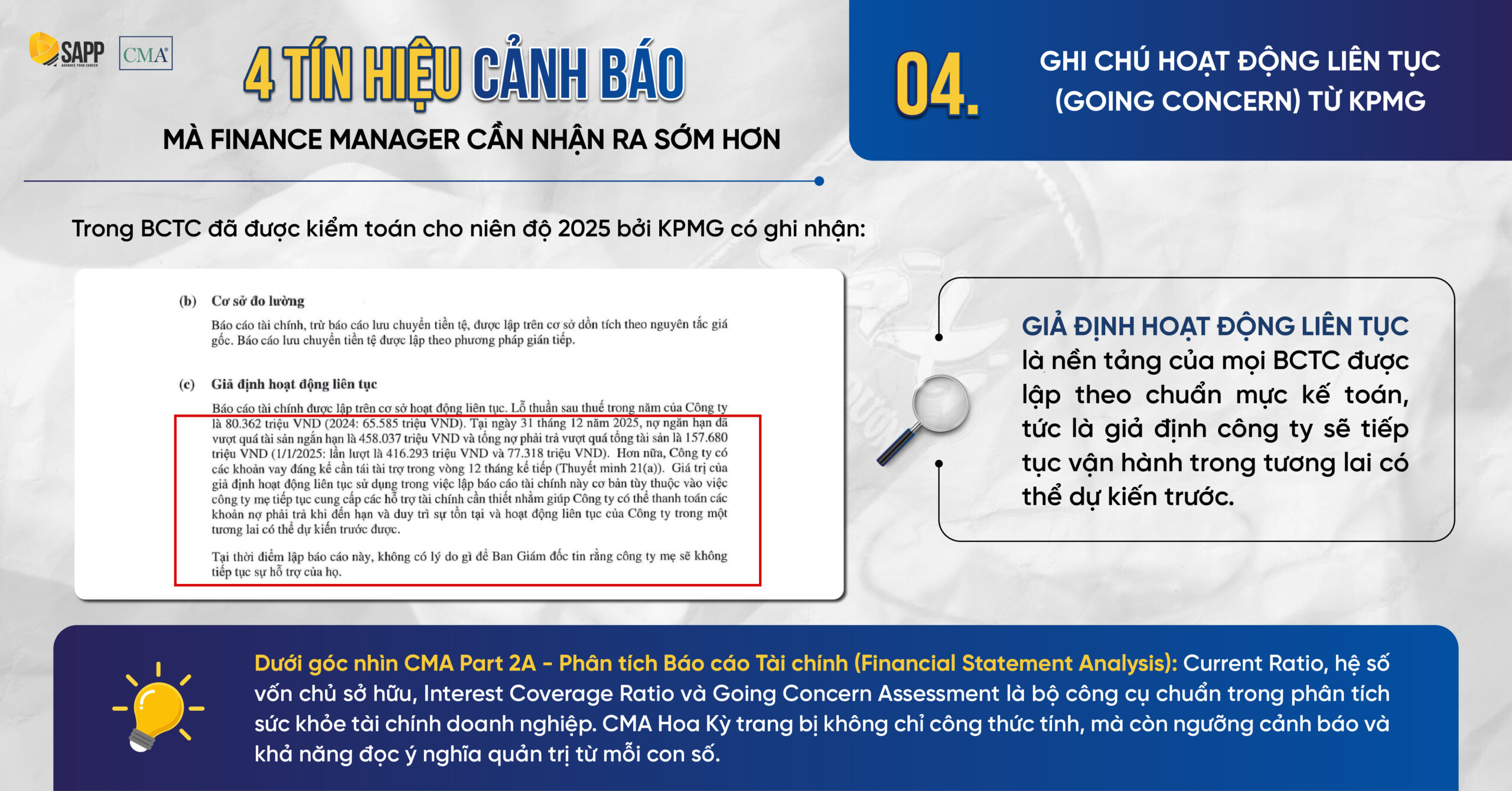

Tín hiệu 4: Đánh giá về giả định hoạt động liên tục (Going Concern) của KPMG

Giả định hoạt động liên tục là nền tảng của mọi BCTC được lập theo chuẩn mực kế toán, tức là giả định công ty sẽ tiếp tục vận hành trong tương lai có thể dự kiến trước trong vòng ít nhất 12 tháng tiếp theo.

Việc BCTC đã kiểm toán xuất hiện đoạn này có nghĩa là ban lãnh đạo đã xác nhận sự tồn tại của các yếu tố không chắc chắn trọng yếu (thua lỗ kéo dài, mất khả năng thanh toán các nghĩa vụ đến hạn), gây nghi ngờ lớn về khả năng tiếp tục hoạt động kinh doanh bình thường trong vòng 12 tháng.

Nếu là Finance Manager của một nhà cung cấp nguyên liệu, đối tác phân phối hay bên có hợp đồng dài hạn với Sá Xị Chương Dương, những con số này đã đủ để điều chỉnh chính sách tín dụng và điều khoản thanh toán ngay từ 2023.

Dưới góc nhìn CMA Part 2A – Phân tích Báo cáo Tài chính (Financial Statement Analysis): current ratio, hệ số vốn chủ sở hữu, interest coverage ratio và going concern assessment là bộ công cụ chuẩn trong phân tích sức khỏe tài chính doanh nghiệp. CMA Hoa Kỳ trang bị không chỉ công thức tính, mà còn ngưỡng cảnh báo và khả năng đọc ý nghĩa quản trị từ mỗi con số.

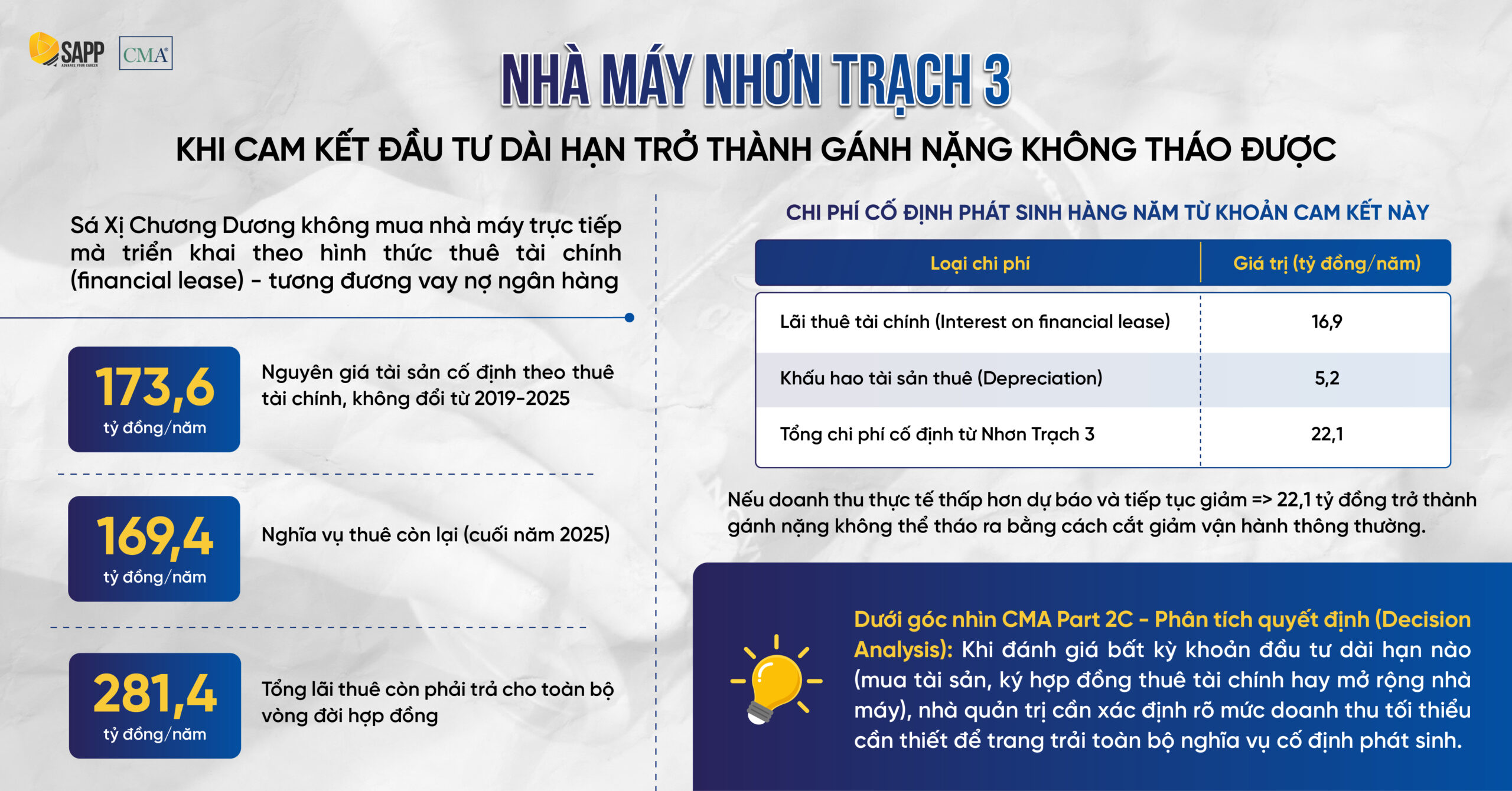

Nhà máy Nhơn Trạch 3: Khi cam kết đầu tư dài hạn trở thành gánh nặng không tháo được

Để khép lại vòng nhân quả, cần nhìn lại một quyết định từ năm 2019: triển khai Nhà máy Nước giải khát Nhơn Trạch 3. Dự án này được kỳ vọng là cú hích phục hưng thương hiệu, mở rộng danh mục sản phẩm và tạo lợi thế cạnh tranh.

Công ty không mua nhà máy trực tiếp mà triển khai theo hình thức thuê tài chính (financial lease) – một cơ chế trong đó bên thuê ghi nhận tài sản và nghĩa vụ tài chính dài hạn lên bảng cân đối kế toán, về bản chất tương đương vay nợ ngân hàng.

Theo BCTC 2025:

- Nguyên giá tài sản cố định theo thuê tài chính: 173,6 tỷ đồng – không thay đổi từ 2019 đến 2025

- Nghĩa vụ thuê còn lại (cuối năm 2025): 169,4 tỷ đồng, trong đó phần dài hạn (sau 12 tháng) là 167,9 tỷ

- Tổng lãi thuê còn phải trả cho toàn bộ vòng đời hợp đồng: 281,4 tỷ đồng

Chi phí cố định phát sinh hàng năm từ khoản cam kết này:

Đây chính là điểm cốt lõi mà phân tích hoạch định đầu tư vốn (capital budgeting) cần nhấn mạnh: một hợp đồng thuê tài chính không phải là “thuê không gian” thông thường. Đây là cam kết tài chính có nghĩa vụ cố định, không khác về bản chất so với một khoản vay. Khi doanh thu thực tế thấp hơn dự báo và tiếp tục giảm, 22,1 tỷ đồng chi phí cố định hàng năm từ Nhơn Trạch 3 trở thành gánh nặng không thể tháo ra bằng cách cắt giảm vận hành thông thường.

Ở đây cần nhấn mạnh một khái niệm quan trọng trong phân tích quyết định đầu tư: chi phí chìm (sunk cost). Giá trị sổ sách của nhà máy không còn là căn cứ để tiếp tục hay rút khỏi đầu tư; quyết định đúng đắn dựa vào dòng tiền tương lai. Từ góc nhìn này, việc chuyển nhượng mảng nước giải khát để cắt bỏ gánh nặng chi phí cố định là quyết định hợp lý về mặt tài chính, dù có chút muộn màng.

Dưới góc nhìn CMA Part 2C – Phân tích quyết định kinh doanh (Business Decision Analysis): Khi đánh giá bất kỳ khoản đầu tư dài hạn nào (mua tài sản, ký hợp đồng thuê tài chính, hay mở rộng nhà máy), nhà quản trị cần xác định rõ mức doanh thu tăng thêm tối thiểu cần thiết để trang trải toàn bộ nghĩa vụ cố định phát sinh. Nếu con số đó vượt xa năng lực doanh thu thực tế của thị trường, đây là rủi ro cần báo lên ngay trước khi cam kết được ký.

Kết luận

Sá Xị Chương Dương không suy sụp vì sản phẩm kém chất lượng hay vì thị trường biến mất.

Điều xảy ra là một cấu trúc chi phí với gánh nặng cố định quá lớn (lãi vay, thuê đất, khấu hao, cam kết thuê tài chính) không còn tương thích với quy mô doanh thu thực tế. Quan trọng hơn, những con số này đã xuất hiện từ năm 2022 và cần được nhìn thấy, đọc đúng.

Từ đó, khả năng phân tích cấu trúc chi phí, nhận diện tín hiệu cảnh báo tài chính từ báo cáo và đánh giá đúng cam kết vốn dài hạn chính là những gì chương trình CMA (Chứng chỉ Kế toán Quản trị Hoa Kỳ) xây dựng có hệ thống: từ Quản trị Hoạt động trong đến Phân tích Báo cáo Tài chính và Phân tích Quyết định Kinh doanh.

Nếu bạn đang cân nhắc phát triển năng lực phân tích – quản trị và đề xuất khuyến nghị có thể triển khai cho doanh nghiệp, tìm hiểu thêm về ứng dụng từ chứng chỉ CMA Hoa Kỳ.

Đọc thêm series Case study CMA Hoa Kỳ: