Bài toán tái cấu trúc hậu M&A: Làm thế nào Phúc Long đạt lợi nhuận kỷ lục?

Đầu năm 2022, khi Masan Group rót 110 triệu USD để nâng sở hữu Phúc Long Heritage lên 51%, ít ai ngờ rằng chuỗi trà – cà phê 58 năm tuổi phải trải qua hai năm liên tiếp đóng hàng loạt kiosk và chấp nhận khoản lỗ ngắn hạn để tái cấu trúc vận hành.

Tuy nhiên, theo Báo cáo thường niên năm tài chính 2025 được Tập đoàn Masan công bố, Phúc Long đạt doanh thu thuần 1.891 tỷ đồng – tăng 16,7% so với cùng kỳ. Biên lợi nhuận gộp và ròng đều tăng cơ bản so với năm trước, đồng thời là mức cao kỷ lục kể từ khi Masan hợp nhất.

Vậy, điều gì đã thực sự xảy ra? Câu chuyện của Phúc Long không phải là sự “phục hồi may mắn”. Đây là bài toán quản trị tài chính được thực thi có hệ thống: từ phân tích chi phí, đánh giá hiệu suất từng đơn vị kinh doanh đến ra quyết định dựa trên số liệu.

Bài viết phân tích Phúc Long qua ba lớp kiến thức CMA Hoa Kỳ: (1) Quản lý chi phí và phân tích mô hình vận hành; (2) Đo lường và quản lý hiệu suất; và (3) Phân tích quyết định kinh doanh. Tất cả số liệu trong bài đều lấy từ Báo cáo thường niên kiểm toán Masan Group 2025.

Tổng quan bức tranh tài chính

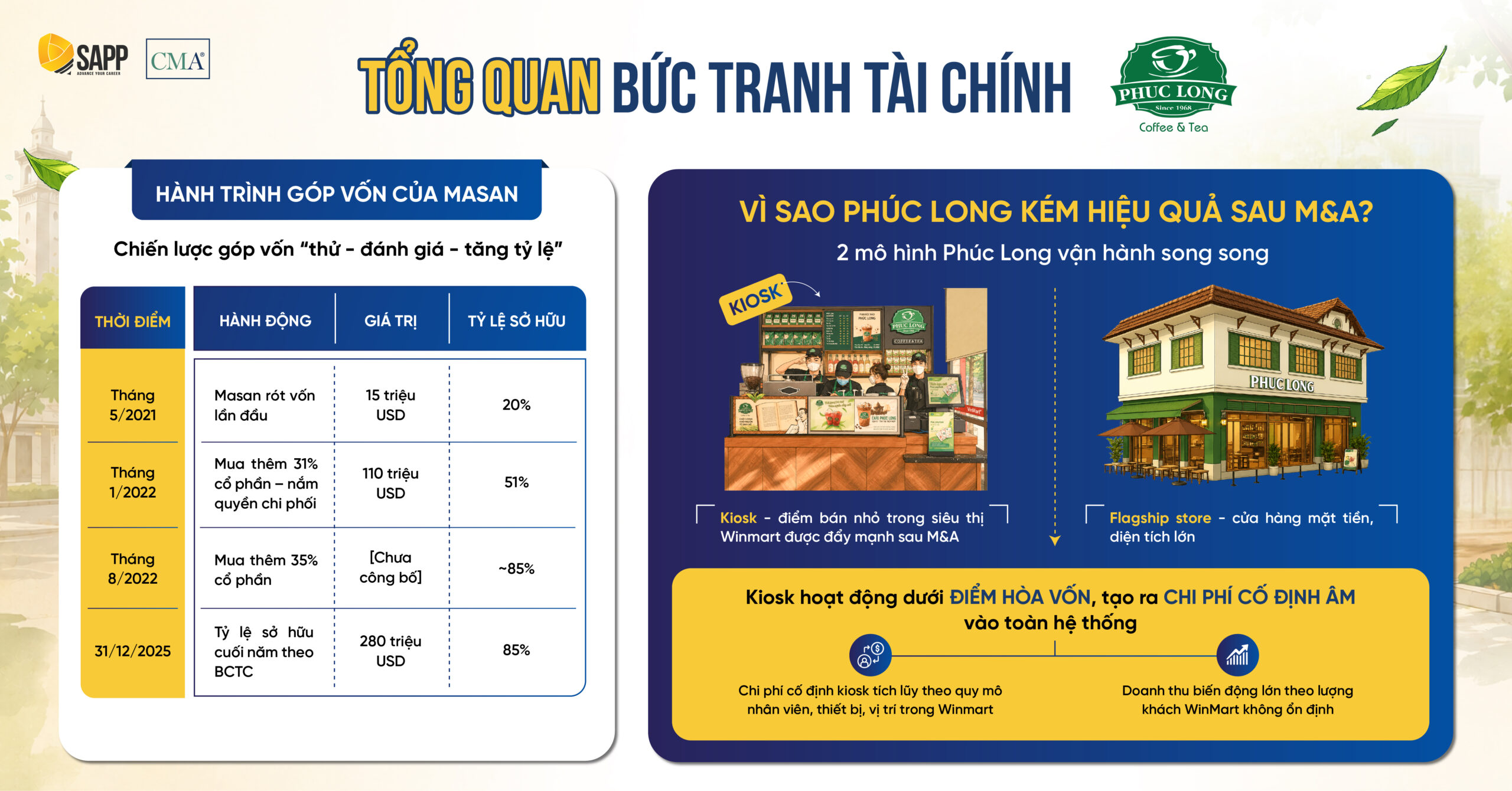

Hành trình góp vốn của Masan vào Phúc Long

Masan không mua Phúc Long theo kiểu thâu tóm một lần. Tập đoàn tiến hành góp vốn theo nhiều giai đoạn, phản ánh chiến lược “thử – đánh giá – tăng tỷ lệ” có tính toán kỹ:

| Thời điểm | Hành động | Giá trị | Tỷ lệ sở hữu |

|---|---|---|---|

| Tháng 5/2021 | Masan rót vốn lần đầu | 15 triệu USD | 20% |

| Tháng 1/2022 | Mua thêm 31% cổ phần – nắm quyền kiểm soát | 110 triệu USD | 51% |

| Tháng 8/2022 | Mua thêm 35% cổ phần | [Chưa công bố] | ~85% |

| 31/12/2025 (kiểm toán) | Tỷ lệ sở hữu cuối năm theo BCTC | 280 triệu USD | 85,0% |

Tổng chi phí góp vốn giai đoạn 2021-2022 ước tính vượt 125 triệu USD (~2.900 tỷ đồng) – để mua lại một chuỗi đang báo lỗ. Câu hỏi đặt ra: liệu đây là quyết định M&A khôn ngoan hay sai lầm chiến lược? Để trả lời, cần nhìn qua lăng kính phân tích giá trị dài hạn, nơi góc nhìn CMA trở nên thiết thực.

Vì sao Phúc Long kém hiệu quả sau M&A?

Để hiểu bài toán tái cấu trúc, cần hiểu trước mô hình vận hành nào đã gây ra kém hiệu quả. Trước năm 2023, Phúc Long vận hành song song hai mô hình:

- Flagship store độc lập: cửa hàng diện tích lớn, bán cà phê – trà – bánh, vị trí mặt tiền

- Kiosk trong WinMart: điểm bán nhỏ đặt trong siêu thị WinCommerce, chủ yếu bán đồ uống

Mô hình kiosk được Masan đẩy mạnh sau khi hợp nhất với mục tiêu mở rộng nhanh và tận dụng hệ thống WinMart có sẵn. Tuy nhiên, đây chính là nguyên nhân cốt lõi của tổn thất chi phí.

Dưới góc nhìn CMA 1D – Quản trị chi phí (Cost Management):

→ Chi phí cố định kiosk (thuê vị trí trong WinMart, lương nhân viên, khấu hao thiết bị) tích lũy theo quy mô

→ Doanh thu biến động lớn theo lượng khách WinMart – không ổn định và không có mảng thực phẩm để tăng giá trị hóa đơn

→ Kết quả: nhiều kiosk hoạt động dưới điểm hòa vốn, tạo ra chi phí cố định âm vào toàn hệ thống

Phúc Long đã xử lý các kiosk kém hiệu quả như thế nào? (Góc nhìn CMA 2C – Phân tích quyết định kinh doanh)

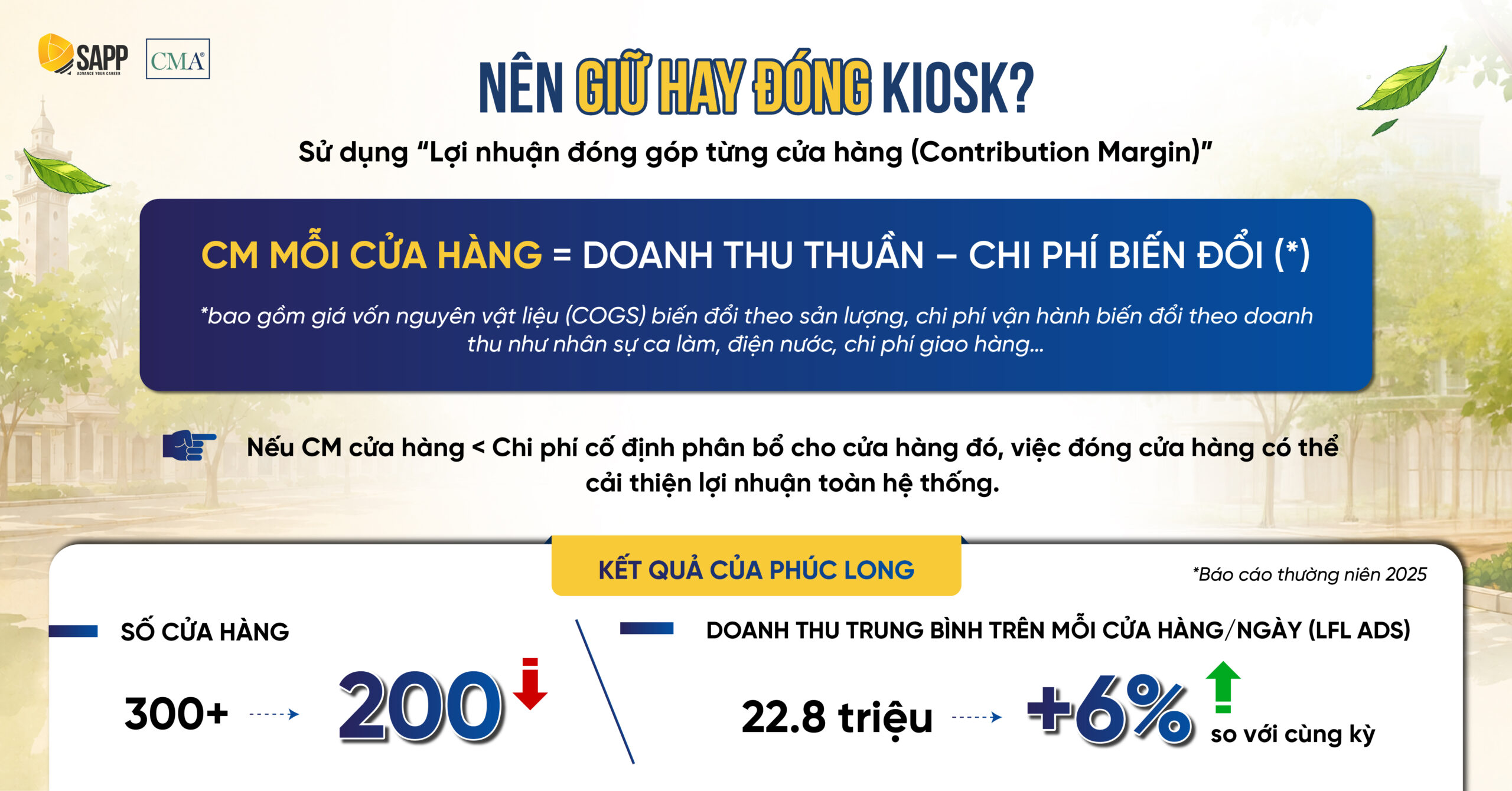

Nên giữ hay nên đóng? Tính lợi nhuận đóng góp từng cửa hàng (Contribution Margin)

Thay vì duy trì để giữ quy mô hệ thống, quyết định đóng kiosk của Phúc Long là một ứng dụng điển hình của Marginal Analysis (Phân tích cận biên) trong CMA 2C. Phương pháp này trả lời cho một câu hỏi quản trị quan trọng: Khi một kiosk có doanh thu trung bình thấp hơn flagship store, liệu phần lợi nhuận mà kiosk đó tạo ra có đủ để bù đắp chi phí cố định phân bổ?

Để trả lời, nhà quản trị sẽ phân tích Contribution Margin (CM) – lợi nhuận đóng góp.

CM mỗi cửa hàng = Doanh thu thuần – Chi phí biến đổi (*)

*Chi phí biến đổi bao gồm giá vốn nguyên vật liệu (COGS) biến đổi theo sản lượng, chi phí vận hành biến đổi theo doanh thu như nhân sự ca làm, điện nước, chi phí giao hàng…

Về bản chất, một kiosk chỉ nên tiếp tục hoạt động nếu phần lợi nhuận đóng góp mà cửa hàng tạo ra đủ để trang trải các chi phí liên quan đến chính cửa hàng đó.

Ngược lại, nếu CM cửa hàng < Chi phí cố định phân bổ cho cửa hàng đó , việc đóng cửa hàng có thể cải thiện lợi nhuận toàn hệ thống. Đây được gọi là logic “drop segment” trong quản trị tài chính – doanh nghiệp chủ động loại bỏ một nhóm hoạt động không còn tạo giá trị kinh tế đủ lớn.

Thực tế Phúc Long đã thực hiện đúng theo logic này: đóng các kiosk hoạt động kém hiệu quả, tập hợp nguồn lực về flagship store. Kết quả được phản ánh khá rõ trong BCTC của Masan:

- Số cửa hàng: từ ~300+ điểm bán (cao điểm 2022-2023) xuống còn 202 cửa hàng , chủ yếu là flagship

- Doanh thu trung bình trên mỗi cửa hàng mỗi ngày: 22,8 triệu đồng/ngày, tăng 6% so với cùng kỳ

Sunk Cost – Cái bẫy tư duy khó tránh trong M&A

Sau khi rót ~125 triệu USD mua lại Phúc Long, Masan đã chi thêm hàng trăm tỷ để thiết lập hệ thống kiosk trong chuỗi WinMart/WinMart+. Đây là giai đoạn doanh nghiệp đặt kỳ vọng lớn vào mô hình “mini kiosk” nhằm tận dụng lưu lượng khách có sẵn trong hệ sinh thái bán lẻ.

Tuy nhiên, khi hiệu quả vận hành thực tế không đạt kỳ vọng, Masan đã lựa chọn đóng dần các kiosk thay vì tiếp tục duy trì chỉ để “bảo vệ” khoản đầu tư đã bỏ ra trước đó.

Chi phí chìm là chi phí đã phát sinh và không thể thu hồi. Nó không được cân nhắc trong bất kỳ phân tích quyết định nào trong tương lai. Giá trị đầu tư 125 triệu USD trước đó không phải là lý do để tiếp tục duy trì một nhóm hoạt động đang phá hủy giá trị. Đây là điểm mà nhiều nhà quản lý Việt đang mắc phải khi cố “gỡ vốn” thay vì nhìn thẳng vào số liệu hiện tại.

Nhìn chung, nhà quản trị cần tập trung vào:

- Khả năng sinh lời hiện tại

- Dòng tiền tương lai mà kiosk có thể tạo ra

- Liệu mô hình đó còn tạo thêm giá trị cho doanh nghiệp hay không

Trong quản trị tài chính, đây được gọi là phân tích dựa trên incremental cash flow – tức chỉ xem xét các dòng tiền tăng thêm hoặc mất đi nếu doanh nghiệp tiếp tục hay dừng một hoạt động.

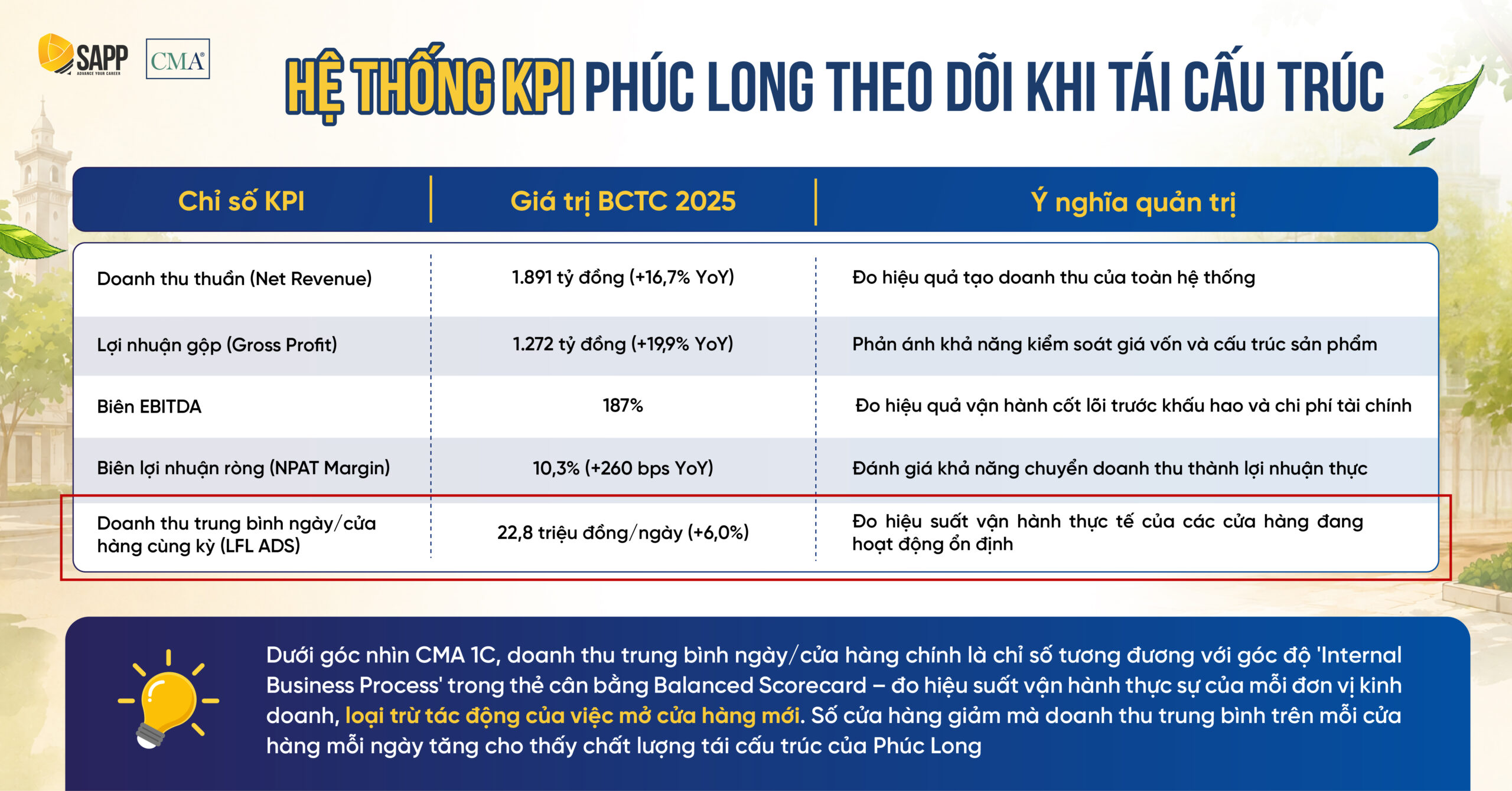

Cách Phúc Long kéo lợi nhuận bằng hệ thống KPI (Góc nhìn CMA 1C về Quản trị hoạt động)

Hệ thống KPI Phúc Long sử dụng

Sau quá trình tái cấu trúc, hệ thống đo lường hiệu suất của Phúc Long trở nên rõ ràng và có chiều sâu hơn. Thay vì chỉ tập trung vào số lượng cửa hàng hay tốc độ mở rộng hệ thống, doanh nghiệp bắt đầu theo dõi sát các chỉ số phản ánh trực tiếp chất lượng vận hành và khả năng tạo lợi nhuận:

Dưới góc nhìn CMA 1C, doanh thu trung bình ngày/cửa hàng chính là chỉ số tương đương với góc độ ‘Internal Business Process’ trong thẻ cân bằng Balanced Scorecard – đo hiệu suất vận hành thực sự của mỗi đơn vị kinh doanh, loại trừ tác động của việc mở cửa hàng mới.

Khi doanh thu trung bình trên mỗi cửa hàng mỗi ngày tăng 6% từ 21,5 lên 22,8 triệu đồng/ngày trong khi số cửa hàng giảm, đây là bằng chứng rõ ràng nhất về chất lượng tái cấu trúc.

Phân tích Cơ cấu doanh thu theo kênh và ngành hàng

Một điểm đột phá quan trọng của Phúc Long hậu tái cấu trúc là việc đa dạng hóa nguồn doanh thu. Ba trụ cột tăng trưởng được ghi nhận trong BCTC:

Giao hàng và Thực phẩm là hai nhóm doanh thu có khả năng tạo “đòn bẩy lợi nhuận” tốt hơn so với mô hình bán đồ uống truyền thống. Cụ thể:

- Với Delivery, phần lớn chi phí cố định của cửa hàng như mặt bằng, thiết bị hay nhân sự đã tồn tại sẵn. Khi số lượng đơn hàng tăng thêm, chi phí phát sinh bổ sung không quá lớn, giúp phần doanh thu tăng thêm chuyển hóa thành lợi nhuận với tốc độ nhanh hơn.

- Với nhóm Thực phẩm, doanh nghiệp có thể tăng giá trị trên mỗi hóa đơn mà không phải tăng tương ứng chi phí vận hành. Đây là lý do nhiều chuỗi F&B luôn cố gắng mở rộng danh mục bánh, đồ ăn hoặc combo đi kèm đồ uống.

Tóm lại, Phúc Long đang chủ động tái cấu trúc “chất lượng doanh thu”, tức ưu tiên các nhóm sản phẩm và kênh bán có biên lợi nhuận tốt hơn.

Từ điểm hòa vốn đến “vùng đệm lợi nhuận” – Phân tích từ góc nhìn CMA 2C & 1B

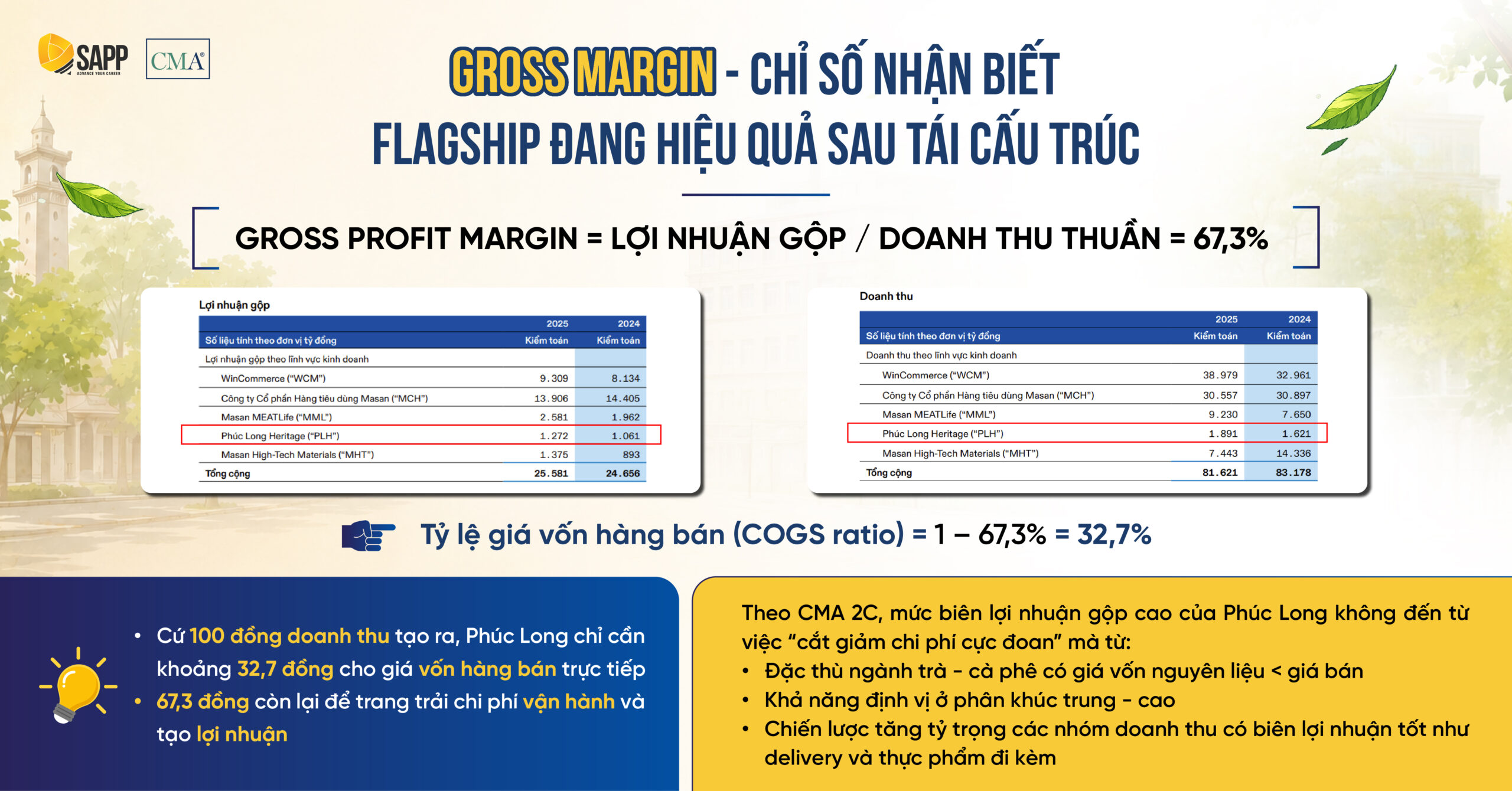

Gross Margin – Nền tảng giúp nhận biết mô hình flagship có tạo lợi nhuận

Gross Profit Margin = 1.272 / 1.891 = 67,3%

COGS ratio = 1 – 67,3% = 32,7%

→ Cứ 100 đồng doanh thu tạo ra, Phúc Long chỉ cần khoảng 32,7 đồng cho giá vốn hàng bán trực tiếp

→ 67,3 đồng còn lại để trang trải chi phí vận hành và tiếp tục tạo ra lợi nhuận

Trong ngành chuỗi F&B, đây là mức biên lợi nhuận gộp rất cao. Theo CMA 2C về Phân tích quyết định kinh doanh, Gross Margin là nền tảng quan trọng để doanh nghiệp:

- tính điểm hòa vốn

- đánh giá mức an toàn lợi nhuận

- xác định mức doanh thu cần thiết để duy trì hiệu quả vận hành

Điểm đáng chú ý là biên lợi nhuận gộp cao này không đến từ việc “cắt giảm chi phí cực đoan”, mà đến từ:

- đặc thù ngành trà – cà phê có giá vốn nguyên liệu thấp hơn giá bán

- khả năng định vị ở phân khúc trung – cao

- chiến lược tăng tỷ trọng các nhóm doanh thu có biên lợi nhuận tốt như delivery và thực phẩm đi kèm

Đây cũng là lý do mô hình flagship store của Phúc Long bắt đầu cho thấy hiệu quả rõ rệt sau tái cấu trúc.

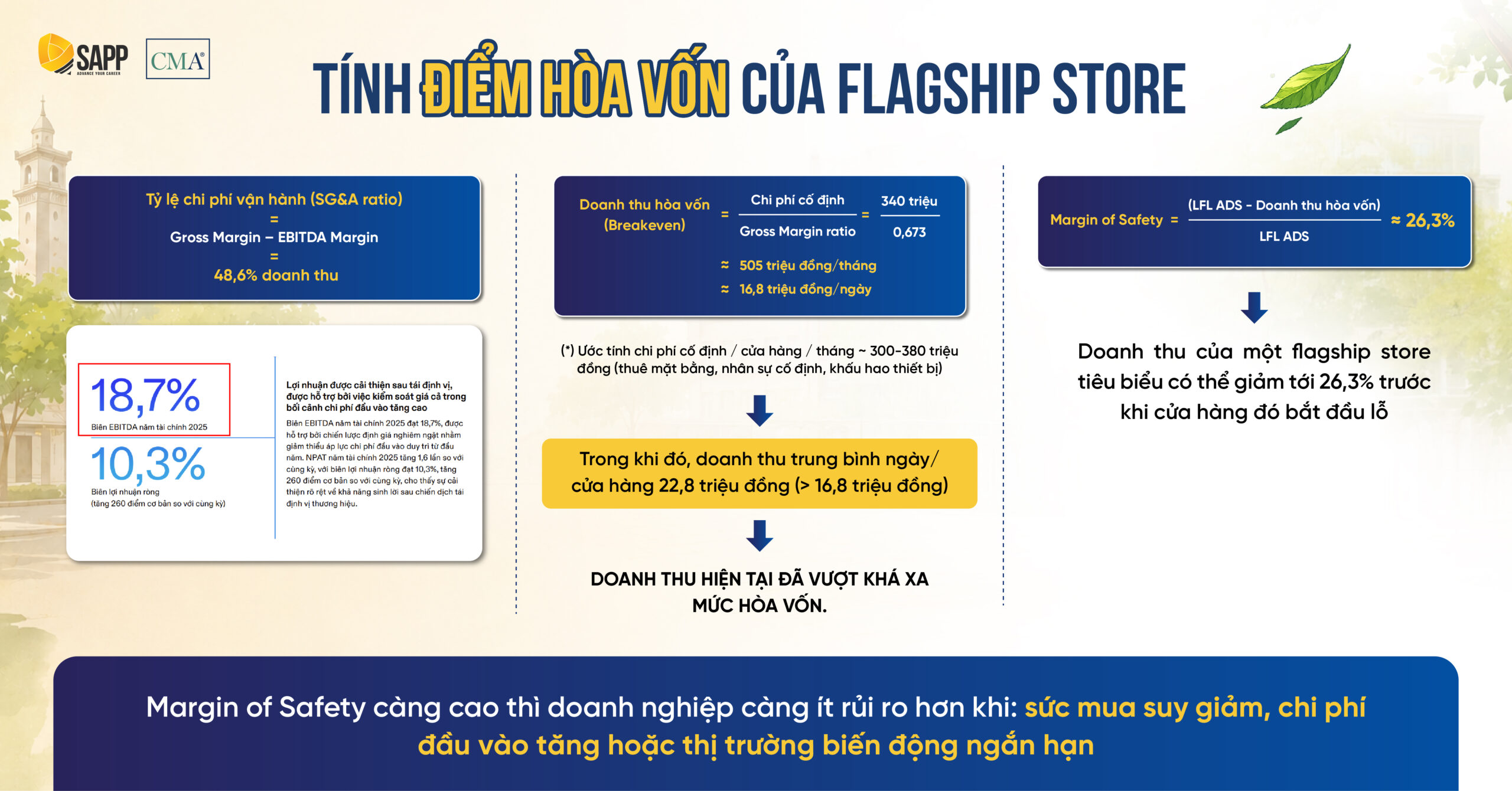

Ước tính điểm hòa vốn của một flagship store

Chi phí vận hành (SG&A) ratio = Gross Margin – EBITDA Margin = 67,3% – 18,7% = 48,6% doanh thu

Trong cấu trúc này, phần lớn chi phí cố định của một flagship store thường bao gồm:

- thuê mặt bằng

- nhân sự cố định

- khấu hao thiết bị

- chi phí vận hành cơ bản

Ước tính chi phí cố định / cửa hàng / tháng ~ 300-380 triệu đồng (thuê mặt bằng, nhân sự cố định, khấu hao thiết bị)

Doanh thu hòa vốn (Breakeven) = Chi phí cố định / Gross Margin ratio = 340 triệu / 0,673 ≈ 505 triệu đồng/tháng = 16,8 triệu đồng/ngày

Trong khi đó, doanh thu trung bình ngày/cửa hàng 22,8 triệu đồng > doanh thu breakeven 16,8 triệu đồng. Điều này cho thấy doanh thu hiện tại đã vượt khá xa mức hòa vốn.

Margin of Safety = (Doanh thu thực tế – Doanh thu hòa vốn) / Doanh thu thực tế = (22,8 – 16,8) / 22,8 ≈ 26,3%

Doanh thu của một flagship store tiêu biểu có thể giảm tới 26,3% trước khi cửa hàng đó bắt đầu lỗ.

Đây là một chỉ số rất quan trọng trong quản trị tài chính vì nó phản ánh:

- Độ ổn định của mô hình kinh doanh

- Khả năng chống chịu trước biến động thị trường

- Mức “đệm lợi nhuận” mà doanh nghiệp đang sở hữu

Margin of Safety càng cao thì doanh nghiệp càng ít rủi ro hơn khi:

- sức mua suy giảm

- chi phí đầu vào tăng

- hoặc thị trường biến động ngắn hạn

Đây cũng là lý do biên EBITDA của Phúc Long có thể tăng lên mức 18,7% sau tái cấu trúc. Khi doanh thu thực tế vượt xa điểm hòa vốn, phần doanh thu tăng thêm sẽ chuyển hóa thành lợi nhuận với tốc độ nhanh hơn nhờ đòn bẩy vận hành của mô hình chuỗi F&B.

Đánh giá tính khả thi của kế hoạch 2026 từ góc nhìn CMA

Dưới góc nhìn CMA 1B – Lập kế hoạch, ngân sách và dự báo, kế hoạch này hoàn toàn khả thi, nhưng đi kèm 3 điều kiện quan trọng:

| Chỉ tiêu | 2025 | Base case 2026 | Best case 2026 | Điều kiện thực hiện |

|---|---|---|---|---|

| Doanh thu thuần | 1.891 tỷ | 2.300 tỷ (+22%) | 2.500 tỷ (+32%) | Doanh thu trung bình trên mỗi cửa hàng mỗi ngày cần tăng 10-15% hoặc mở thêm 40-50 cửa hàng mới đạt điểm hòa vốn (BEP) sớm |

| EBITDA | ~354 tỷ (18,7% x 1.891) | 370 tỷ (+5%) | 418 tỷ (+18%) | Kiểm soát chi phí đầu vào và không để SG&A ratio tăng khi mở rộng |

| NPAT | ~195 tỷ (10,3% x 1.891) | ~237 tỷ (+22%) | ~258 tỷ (+32%) | Giả định NPAT margin ổn định ~10,3% |

| Số cửa hàng | 202 (flagship) | 242-252 | 252-262 | Mỗi cửa hàng mới phải đạt doanh thu trung bình mỗi ngày > BEP trong vòng 6 tháng |

Thứ nhất, doanh thu trung bình trên mỗi cửa hàng phải tiếp tục tăng. Với hệ thống hiện tại, doanh nghiệp không thể chỉ dựa vào mở rộng số lượng điểm bán, mà cần:

- duy trì doanh thu trung bình trên mỗi cửa hàng mỗi ngày cao

- mở rộng thị trường mới như Hà Nội, các tỉnh thành khác

- tiếp tục tăng tỷ trọng delivery cùng food mix

Thứ hai, các cửa hàng mới phải đạt điểm hòa vốn nhanh hơn. Nếu mỗi cửa hàng mới không thể vượt mức doanh thu hòa vốn trong khoảng 6 tháng đầu, biên lợi nhuận toàn hệ thống có thể bị thu hẹp trở lại.

Thứ ba, doanh nghiệp phải kiểm soát tốt tỷ lệ chi phí vận hành khi mở rộng quy mô. Đây là bài toán thường gặp trong các chuỗi F&B: doanh thu tăng, nhưng nếu chi phí vận hành tăng nhanh hơn thì lợi nhuận cũng sẽ bị bào mòn rất nhanh.

Nhìn tổng thể, kế hoạch 2026 cho thấy Phúc Long không còn theo đuổi chiến lược “mở rộng bằng mọi giá” như giai đoạn kiosk trước đây. Thay vào đó, doanh nghiệp đang chuyển sang mô hình tăng trưởng có chọn lọc hơn: ít cửa hàng hơn, nhưng hiệu suất vận hành cao hơn và chất lượng lợi nhuận tốt hơn.

Phân tích sức khỏe tài chính tập đoàn Masan để “nuôi” quá trình Phúc Long tái cấu trúc

Vì sao Masan có thể chấp nhận nhiều năm tái cấu trúc Phúc Long?

Để hiểu tại sao Masan vẫn tiếp tục đầu tư cho Phúc Long dù chuỗi này phải mất nhiều năm tái cấu trúc mới bắt đầu tạo ra lợi nhuận rõ rệt, cần nhìn vào bức tranh tài chính hợp nhất của tập đoàn

| Chỉ tiêu tài chính hợp nhất | FY2025 |

|---|---|

| Doanh thu thuần hợp nhất | 81.621 tỷ đồng |

| Lợi nhuận gộp hợp nhất | 25.581 tỷ đồng |

| Lợi nhuận sau thuế chưa phân bổ | 6.764 tỷ đồng |

| Doanh thu của riêng Phúc Long | 1.891 tỷ đồng |

Trong khi đó, doanh thu của riêng Phúc Long tương đương khoảng 2,3% doanh thu hợp nhất toàn tập đoàn. Điều này cho thấy: Về mặt quy mô tài chính, Phúc Long chưa phải “trụ cột doanh thu” của Masan.

Mặt khác, những con số này cho thấy lợi thế của Masan trong giai đoạn tái cấu trúc: tập đoàn có đủ quy mô dòng tiền, đủ khả năng hấp thụ chi phí ngắn hạn và đủ “sức bền tài chính” để theo đuổi chiến lược dài hạn.

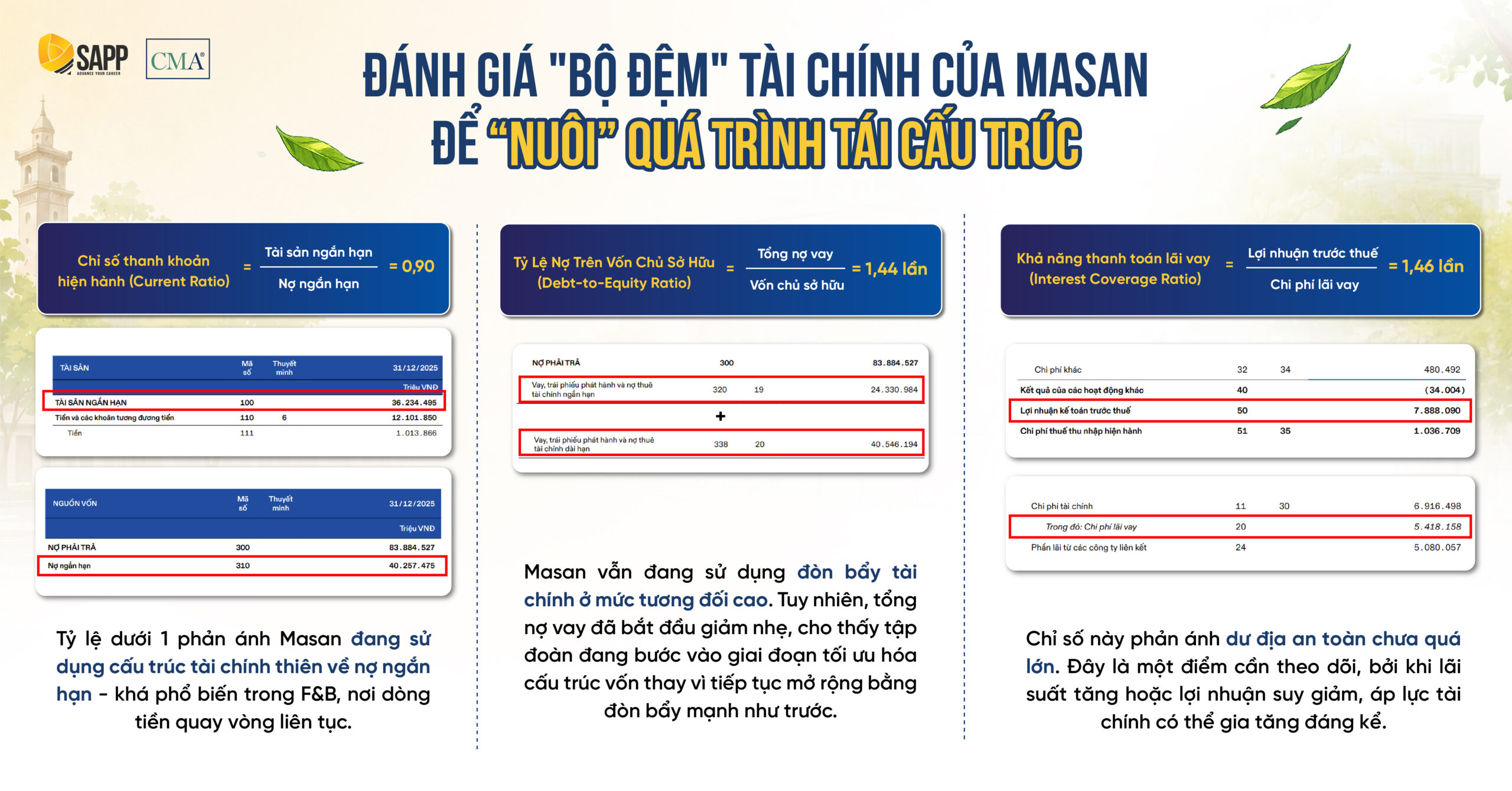

Các chỉ số thanh khoản và đòn bẩy – Đánh giá “bộ đệm” tài chính của Masan

Để đánh giá khả năng “cõng lỗ” cho Phúc Long trong giai đoạn tái cấu trúc, có thể tiếp tục phân tích các chỉ số tài chính cốt lõi của Masan theo CMA 2A (Phân tích báo cáo tài chính):

Chỉ số thanh khoản hiện hành (Current Ratio) = Tài sản ngắn hạn / Nợ ngắn hạn = 36.234 / 40.257 = 0,90

Tỷ lệ dưới 1 phản ánh Masan đang sử dụng cấu trúc tài chính thiên về nợ ngắn hạn – điều khá phổ biến trong ngành bán lẻ và tiêu dùng nhanh, nơi dòng tiền quay vòng liên tục.

Chỉ số thanh khoản nhanh (Quick Acid-Test Ratio) = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn = (36.234 – 11.262) / 40.257 = 0,62

Điều đó phản ánh Masan không phải mô hình “giữ tiền mặt lớn”, mà là mô hình vận hành dựa trên vòng quay hàng tồn kho và dòng tiền kinh doanh. Với các tập đoàn bán lẻ tiêu dùng, đây không hẳn là tín hiệu tiêu cực, nhưng đòi hỏi khả năng quản trị dòng tiền rất chặt chẽ.

Tỷ lệ nợ trên vốn chủ sở hữu (Debt-to-Equity Ratio) = Tổng nợ vay / Vốn chủ sở hữu = 64.877 / 45.079 = 1,44 lần

Điều này cho thấy Masan vẫn đang sử dụng đòn bẩy tài chính ở mức tương đối cao. Tuy nhiên, điểm đáng chú ý là tổng nợ vay đã bắt đầu giảm nhẹ so với năm trước, cho thấy tập đoàn đang bước vào giai đoạn tối ưu hóa cấu trúc vốn thay vì tiếp tục mở rộng bằng đòn bẩy mạnh như trước.

Khả năng thanh toán lãi vay (Interest Coverage Ratio) = Lợi nhuận trước thuế và lãi vay (EBIT) / Chi phí lãi vay = 7.888 / 5.418 = 1,46 lần

Chỉ số này phản ánh lợi nhuận hoạt động hiện tại chỉ cao hơn chi phí lãi vay khoảng 1,46 lần, tức dư địa an toàn chưa quá lớn. Đây là một điểm cần theo dõi, bởi khi lãi suất tăng hoặc lợi nhuận suy giảm, áp lực tài chính có thể gia tăng đáng kể.

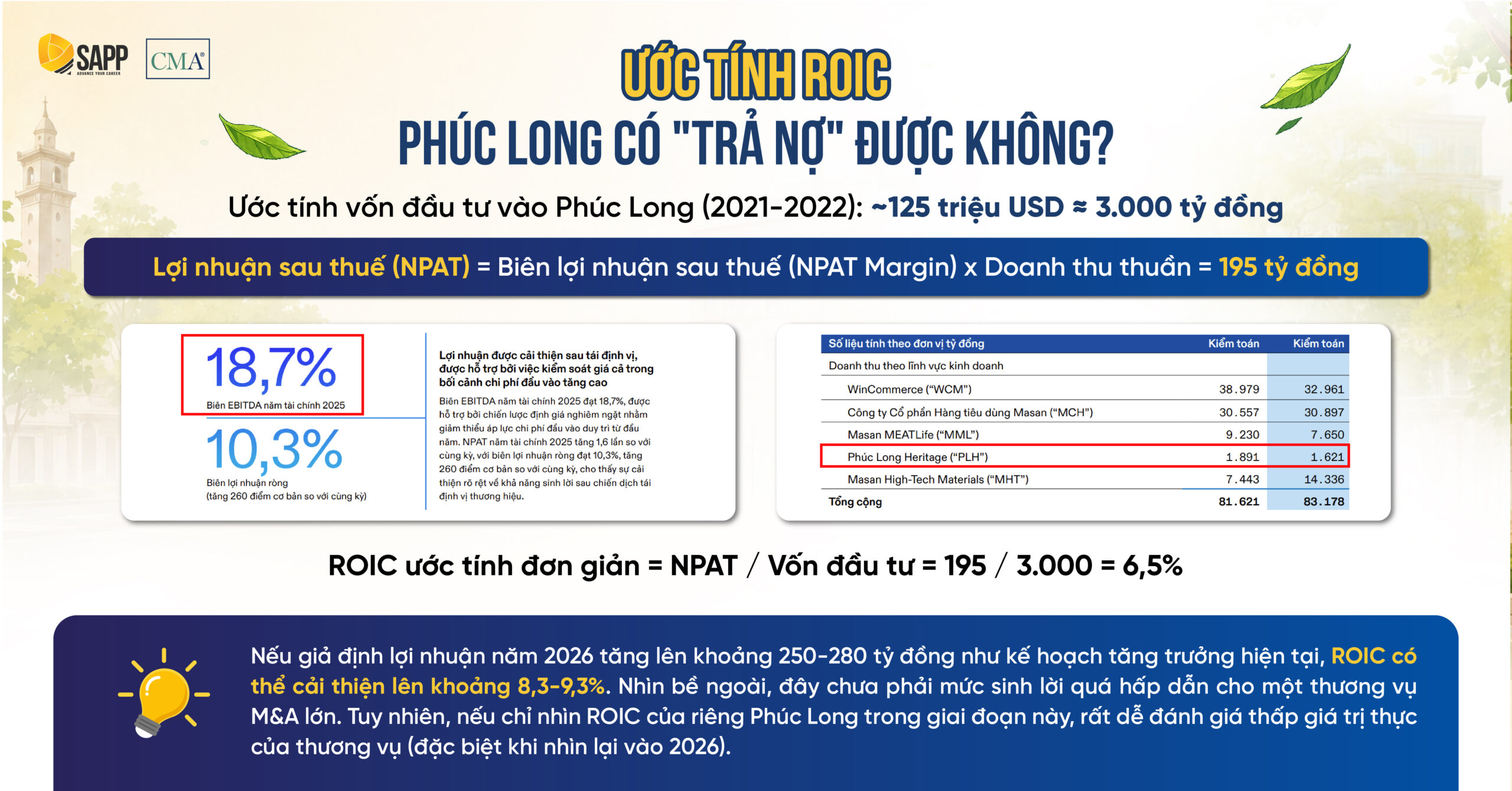

Ước tính ROIC – Phúc Long có “trả nợ” được không?

Ước tính vốn đầu tư vào Phúc Long: Giai đoạn 2021–2022: ~125 triệu USD ≈ 3.000 tỷ đồng. Theo BCTC Tóm tắt kết quả hợp nhất, lợi nhuận sau thuế (NPAT) của Phúc Long đạt 195 tỷ đồng

ROIC ước tính đơn giản = NPAT / Vốn đầu tư = 195 / 3.000 = 6,5%

Nếu giả định lợi nhuận năm 2026 tăng lên khoảng 250-280 tỷ đồng như kế hoạch tăng trưởng hiện tại, ROIC có thể cải thiện lên khoảng 8,3-9,3%.

Nhìn bề ngoài, đây chưa phải mức sinh lời quá hấp dẫn cho một thương vụ M&A lớn. Tuy nhiên, vấn đề nằm ở chỗ: các thương vụ M&A chiến lược thường không được đánh giá chỉ bằng lợi nhuận của riêng công ty mục tiêu.

Trong trường hợp Phúc Long, Masan còn đang tìm kiếm:

- lưu lượng khách hàng cho WinCommerce

- khả năng bán chéo sản phẩm tiêu dùng

- mở rộng hệ sinh thái tiêu dùng

- và tăng giá trị chuỗi bán lẻ tổng thể

Vì vậy, nếu chỉ nhìn ROIC của riêng Phúc Long trong một năm riêng lẻ, rất dễ đánh giá thấp giá trị thực của thương vụ.

04 bài học Quản trị tài chính từ case Phúc Long

- Đừng nhầm lẫn quy mô với hiệu quả

Phúc Long chứng minh rằng tăng số lượng cửa hàng không đồng nghĩa tăng lợi nhuận. Khi mô hình kiosk không đủ lợi nhuận đóng góp để bù chi phí cố định, mỗi kiosk thêm là một nguồn thua lỗ thêm.

Dưới góc nhìn quản trị tài chính, một cửa hàng chỉ thực sự tạo giá trị khi phần lợi nhuận đóng góp đủ lớn để trang trải chi phí cố định liên quan đến cửa hàng đó. Nếu không, mỗi điểm bán mở thêm có thể khiến doanh nghiệp tăng doanh thu nhưng đồng thời cũng làm gia tăng thua lỗ.

- Kênh phân phối mới là đòn bẩy vận hành, không phải chi phí

Mảng Delivery tại Phúc Long không chỉ là thêm một kênh bán hàng, mà là đòn bẩy vận hành (Operating Leverage). Khi số lượng đơn delivery tăng thêm, chi phí phát sinh bổ sung không tăng tương ứng. Điều đó khiến phần doanh thu tăng thêm từ delivery có khả năng chuyển hóa thành lợi nhuận với tốc độ nhanh hơn.

Nói cách khác: Những kênh có khả năng tận dụng tốt chi phí cố định hiện hữu thường giúp doanh nghiệp mở rộng lợi nhuận nhanh hơn tốc độ tăng doanh thu.

- KPI đúng loại mới phản ánh hiệu suất thực

Phúc Long không chỉ báo cáo “doanh thu tăng” mà báo cáo (doanh thu trung bình trên mỗi cửa hàng mỗi ngày – loại trừ cửa hàng mới mở) để phản ánh chất lượng tăng trưởng thực sự. Đây là tư duy Performance Management chuẩn: mỗi KPI cần được thiết kế để loại trừ nhiễu, đo đúng thứ cần đo.

Nếu KPI được thiết kế sai, doanh nghiệp có thể tăng trưởng về mặt số liệu nhưng lại không thực sự cải thiện hiệu quả kinh doanh.

- Giá trị chiến lược không thể đọc đơn lẻ trong 1 năm

Nếu chỉ đọc BCTC Phúc Long năm 2022–2023, nhiều người có thể xem đây là một khoản đầu tư chưa hiệu quả của Masan. Nhưng khi nhìn trong bức tranh rộng hơn – giá trị cộng hưởng với WinCommerce, tích hợp chuỗi cung ứng với MML, khả năng tạo lưu lượng khách hàng đa kênh – Phúc Long có giá trị chiến lược vượt ra ngoài những con số trên báo cáo đơn lẻ.

Giá trị chiến lược thường xuất hiện theo thời gian và thông qua nhiều tầng cộng hưởng khác nhau, thay vì thể hiện ngay lập tức trong năm đầu tiên sau hợp nhất.

Kết luận

Câu chuyện tái cấu trúc Phúc Long từ 2022 đến 2025 là minh chứng cho thấy quản trị tài chính hiệu quả không chỉ là đọc báo cáo cuối kỳ, mà là khả năng phân tích chi phí theo từng đơn vị, đo hiệu suất theo KPI đúng loại, và ra quyết định có căn cứ trên số liệu thay vì cảm tính.

Đó cũng chính là những năng lực cốt lõi được đào tạo trong chương trình CMA Hoa Kỳ – nơi người học không chỉ đọc hiểu báo cáo tài chính, mà còn học cách sử dụng dữ liệu để hỗ trợ các quyết định kinh doanh và chiến lược trong doanh nghiệp thực tế.

Nếu Anh/Chị đang muốn phát triển năng lực phân tích theo hướng quản trị và đề xuất khuyến nghị có thể triển khai, tìm hiểu thêm về khóa học CMA Hoa Kỳ tại SAPP Academy.