EBIT là gì trong tài chính doanh nghiệp? Làm chủ cách dùng EBIT

EBIT là một chỉ số quan trọng trong tài chính doanh nghiệp, phản ánh khả năng sinh lợi qua các hoạt động kinh doanh cốt lõi. Bên cạnh đó, chỉ số này còn đóng vai trò quan trọng khi tính toán các chỉ số Tài chính khác, giúp tối ưu hiệu quả đầu tư. Cùng tìm hiểu EBIT là gì trong tài chính doanh nghiệp, và cách phân tích, sử dụng chỉ số này.

EBIT là gì trong tài chính doanh nghiệp?

EBIT là viết tắt của “Earnings Before Interest and Taxes“, có nghĩa là lợi nhuận trước lãi vay và thuế. Đây là một chỉ số tài chính quan trọng phản ánh khả năng sinh lợi từ hoạt động kinh doanh cốt lõi của doanh nghiệp, loại bỏ ảnh hưởng của cấu trúc tài chính (lãi vay) và chính sách thuế.

Vậy chỉ số EBIT phản ánh hiệu quả hoạt động kinh doanh của doanh nghiệp như thế nào?

- EBIT > 0: Chỉ số EBIT cao cho thấy doanh nghiệp đang tạo ra lợi nhuận tốt từ hoạt động kinh doanh chính, trước khi phân bổ cho các bên liên quan như người cho vay (lãi vay) và chính phủ (thuế). Đây là tín hiệu tích cực về năng lực quản trị chi phí, định giá sản phẩm và hiệu quả vận hành.

- EBIT < 0: Cho thấy doanh nghiệp đang thua lỗ từ hoạt động kinh doanh cốt lõi. Nếu EBIT giảm sút liên tục qua các kỳ, đây là tín hiệu cảnh báo tình trạng suy giảm hiệu quả hoạt động. Nhà quản trị tài chính cần phân tích sâu hơn các động lực chi phí và doanh thu để tìm ra nguyên nhân và đưa ra giải pháp kịp thời.

Công thức tính Chỉ số EBIT

EBIT có thể được tính theo hai cách phổ biến, tùy thuộc vào thông tin tài chính mà doanh nghiệp có sẵn. Cả hai phương pháp đều cho kết quả giống nhau nhưng xuất phát từ các điểm khác nhau trên báo cáo kết quả kinh doanh.

Cách 1: Tính từ lợi nhuận sau thuế (Bottom-up approach)

EBIT = Lợi nhuận sau thuế (Earnings After Tax/EAT) + Chi phí lãi vay (Interest Expense) + Chi phí thuế thu nhập doanh nghiệp (Tax Expense)

hoặc

EBIT = Lợi nhuận trước thuế (Earning before Tax/EBT) + Chi phí lãi vay (Interest Expense)

Cách 2: Tính từ doanh thu thuần (Top-down approach)

EBIT = Doanh thu thuần (Revenue) – Giá vốn hàng bán (COGS) – Chi phí hoạt động (Operating Expenses)

Ví dụ minh hoạ: Tính EBIT cho Công ty TNHH Sản xuất ABC

Giả sử Công ty ABC có báo cáo kết quả kinh doanh năm 2024 như sau:

Chỉ số Doanh thu/Chi phí Doanh thu thuần 50 tỷ đồng Giá vốn hàng bán 28 tỷ đồng Chi phí bán hàng 6 tỷ đồng Chi phí quản lý doanh nghiệp 4 tỷ đồng Chi phí lãi vay 2 tỷ đồng Chi phí thuế TNDN 2 tỷ đồng Lợi nhuận ròng 8 tỷ đồng

Cách 1: Tính EBIT theo phương pháp từ lợi nhuận ròng

EBIT = Lợi nhuận ròng + Chi phí lãi vay + Chi phí thuế TNDN

EBIT = 8 tỷ + 2 tỷ + 2 tỷ = 12 tỷ đồng

Cách 2: Tính EBIT bằng phương pháp từ doanh thu

EBIT = Doanh thu thuần – Giá vốn hàng bán – Chi phí hoạt động

EBIT = 50 tỷ – 28 tỷ – (6 tỷ + 4 tỷ) = 50 tỷ – 28 tỷ – 10 tỷ = 12 tỷ đồng

Với EBIT là 12 tỷ đồng, Công ty ABC đã tạo ra 12 tỷ đồng lợi nhuận từ hoạt động kinh doanh cốt lõi trước khi trừ chi phí lãi vay (2 tỷ đồng) và thuế TNDN (2 tỷ đồng)

Có thể bạn quan tâm: PI là gì trong tài chính doanh nghiệp? Cách dùng PI từ A – Z

Cách sử dụng EBIT để tối đa hóa hiệu quả đầu tư trong Tài chính doanh nghiệp

EBIT không chỉ là một chỉ số trên báo cáo tài chính doanh nghiệp mà còn là công cụ phân tích quan trọng giúp nhà quản trị đánh giá hiệu quả hoạt động, so sánh kết quả với các doanh nghiệp khác và hỗ trợ ra quyết định đầu tư chiến lược.

Dưới đây là năm ứng dụng quan trọng của EBIT trong thực tiễn quản trị tài chính doanh nghiệp.

Tính EBIT Margin

EBIT Margin (tỷ suất lợi nhuận hoạt động) là tỷ lệ phần trăm đo lường lợi nhuận hoạt động tạo ra trên mỗi đồng doanh thu. Chỉ số này giúp đánh giá hiệu quả kiểm soát chi phí và mức độ sinh lợi từ hoạt động kinh doanh cốt lõi.

EBIT Margin cao phản ánh doanh nghiệp đang kiểm soát chi phí tốt và duy trì biên lợi nhuận hoạt động hiệu quả.

Mô hình Dupont năm nhân tố

Mô hình DuPont năm nhân tố (Five-factor DuPont Model) giúp phân tích chi tiết các thành phần cấu thành ROE, qua đó làm rõ tác động của hiệu quả hoạt động, đòn bẩy tài chính và các yếu tố thuế – lãi vay đến khả năng sinh lời của doanh nghiệp.

Trong mô hình này, EBIT xuất hiện thông qua chỉ số EBIT Margin – một trong năm yếu tố cấu thành ROE.

ROE = Tax Burden x Interest Burden x EBIT Margin x Asset Turnover x Equity Multiplier

hoặc

ROE = (Net Income / EBT) × (EBT / EBIT) × (EBIT / Doanh thu) × (Doanh thu / Tổng tài sản) × (Tổng tài sản / Vốn chủ sở hữu)

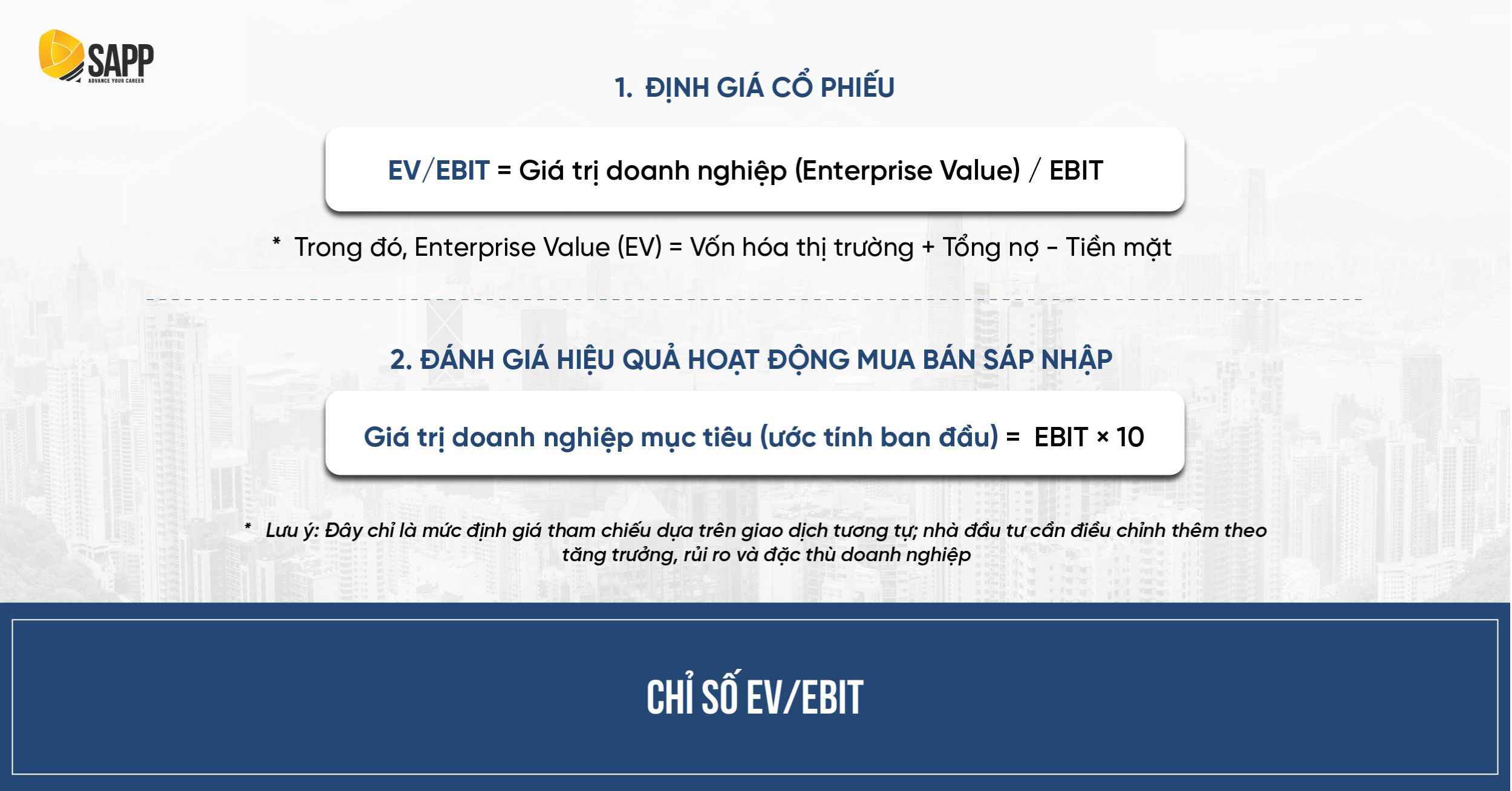

Chỉ số EV/EBIT

Định giá cổ phiếu

EBIT là nền tảng của một trong những công cụ định giá phổ biến nhất trong phân tích tài chính: tỷ số EV/EBIT (Enterprise Value to EBIT). Tỷ số này cho biết nhà đầu tư đang trả bao nhiêu tiền cho mỗi đồng lợi nhuận hoạt động mà doanh nghiệp tạo ra.

EV/EBIT = Giá trị doanh nghiệp (Enterprise Value) / EBIT

Trong đó, Enterprise Value (EV) = Vốn hóa thị trường + Tổng nợ – Tiền mặt

Khác với tỷ số P/E (Price-to-Earnings) chỉ xem xét giá trị vốn chủ sở hữu, EV/EBIT phản ánh toàn bộ giá trị doanh nghiệp, bao gồm cả nợ vay. Điều này làm cho EV/EBIT trở thành công cụ so sánh công bằng hơn giữa các doanh nghiệp có cấu trúc vốn khác nhau.

Đánh giá hiệu quả hoạt động mua bán sáp nhập

Trong thẩm định giá M&A, EV/EBIT là một trong các chỉ số được sử dụng trong phương pháp định giá theo giao dịch so sánh (Comparable Transactions Method) để tham khảo mức giá hợp lý.

Khi một tập đoàn muốn mua lại một doanh nghiệp, họ thường sử dụng EV/EBIT của các giao dịch tương tự (comparable transactions) để xác định mức giá hợp lý.

Ví dụ, nếu các thương vụ M&A gần đây trong ngành thực phẩm có EV/EBIT trung bình ở mức 10x, nhà đầu tư có thể dùng mức này làm tham chiếu ban đầu để xây dựng giá đề xuất.

Giá trị doanh nghiệp mục tiêu (ước tính ban đầu) = EBIT × 10

Lưu ý: Đây chỉ là mức định giá tham chiếu dựa trên giao dịch tương tự; nhà đầu tư cần điều chỉnh thêm theo tăng trưởng, rủi ro và đặc thù doanh nghiệp.

Đánh giá khả năng thanh toán lãi vay

Để đánh giá khả năng trả nợ của doanh nghiệp, nhà quản trị cần sử dụng tới chỉ số Interest Coverage Ratio (tỷ số khả năng thanh toán lãi vay), với EBIT đóng vai trò then chốt. Đây là một trong những chỉ tiêu quan trọng nhất mà các ngân hàng và tổ chức tín dụng sử dụng để đánh giá rủi ro tài chính.

Interest Coverage Ratio = EBIT / Chi phí lãi vay

Tỷ số này cho biết doanh nghiệp tạo ra lợi nhuận hoạt động đủ để chi trả chi phí lãi vay bao nhiêu lần trong kỳ – tỷ số càng cao thì rủi ro tài chính càng thấp.

Việc hiểu sâu về các chỉ số tài chính như EBIT, EV/EBIT và cách áp dụng chúng trong việc ra quyết định chiến lược là năng lực cốt lõi của một chuyên gia quản trị tài chính doanh nghiệp.

Chứng chỉ CMA (Certified Management Accountant) trang bị kiến thức chuyên sâu về phân tích tài chính, định giá doanh nghiệp và quản trị hiệu quả – những kỹ năng thiết yếu để thăng tiến lên các vị trí như CFO, Finance Manager hay Financial Analyst.

Các câu hỏi thường gặp (FAQ)

Sự khác biệt cốt lõi giữa EBIT và EBITDA là gì?

Điểm khác biệt cốt lõi giữa EBIT và EBITDA nằm ở chi phí khấu hao và phân bổ (Depreciation & Amortization / DA). EBITDA loại bỏ DA để phản ánh lợi nhuận trước chi phí phi tiền mặt.

- EBIT (Lợi nhuận hoạt động): Đã bao gồm chi phí khấu hao và phân bổ (Depreciation & Amortization), phản ánh lợi nhuận sau khi tính hao mòn tài sản hữu hình và vô hình

- EBITDA: Chưa bao gồm chi phí khấu hao và phân bổ. Đây là chỉ số ước tính khả năng tạo tiền từ hoạt động, nhưng không phản ánh đầy đủ dòng tiền thực vì chưa tính đến vốn lưu động và chi tiêu vốn

EBIT có liên kết với EPS không?

Có, EBIT có liên kết chặt chẽ với EPS, và sự biến động của EBIT sẽ tác động trực tiếp đến thu nhập trên mỗi cổ phần của doanh nghiệp.

Mối liên kết này là cơ sở của phương pháp phân tích EBIT-EPS, một công cụ quan trọng trong hoạch định cấu trúc vốn. Nhà quản trị tài chính thường sử dụng phân tích EBIT-EPS để đưa ra quyết định lựa chọn giữa phát hành cổ phiếu và vay nợ.

Nếu doanh nghiệp kỳ vọng EBIT tăng trưởng ổn định và chi phí vay hợp lý, việc sử dụng vay nợ có thể giúp tối đa hóa EPS cho cổ đông hiện hữu. Ngược lại, nếu EBIT không chắc chắn, phát hành cổ phiếu sẽ an toàn hơn mặc dù có thể làm loãng EPS trong ngắn hạn.

Điểm hòa vốn EBIT-EPS (EBIT-EPS indifference point) giúp xác định mức EBIT mà tại đó hai phương án tài trợ khác nhau tạo ra cùng một mức EPS như nhau. Phương pháp này được giảng dạy chi tiết trong các chương trình chứng chỉ tài chính chuyên nghiệp như CMA, nơi học viên được trang bị công cụ ra quyết định tài chính chiến lược dựa trên phân tích định lượng.

Các chỉ số nào liên quan đến EBIT?

EBIT có quan hệ mật thiết với các chỉ số EBITDA, EBT, Net Income.

- EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization)

EBITDA là chỉ số mở rộng của EBIT, loại bỏ thêm chi phí khấu hao và phân bổ.

Công thức chuyển đổi đơn giản:

EBITDA = EBIT + Khấu hao (Depreciation) + Phân bổ (Amortization)

- EBT (Earnings Before Taxes)

EBT là lợi nhuận trước thuế, được tính bằng cách trừ chi phí lãi vay khỏi EBIT:

EBT = EBIT – Chi phí lãi vay

- Net Income (Lợi nhuận ròng)

Net Income là chỉ tiêu cuối cùng trên báo cáo kết quả kinh doanh, sau khi trừ đi tất cả các khoản chi phí bao gồm lãi vay và thuế:

Net Income = EBIT – Chi phí lãi vay – Chi phí thuế

Các chỉ số này tạo thành một chuỗi liên kết từ trên xuống dưới trên báo cáo kết quả kinh doanh:

Doanh thu → Lợi nhuận gộp → EBITDA → EBIT → EBT → Net Income.

Mỗi bước loại bỏ một loại chi phí khác nhau, giúp nhà phân tích hiểu rõ cấu trúc chi phí và khả năng sinh lợi ở từng tầng của doanh nghiệp.

EBIT và “Lợi nhuận thuần từ hoạt động kinh doanh” (Operating Income) có phải là một không?

EBIT và “Lợi nhuận thuần từ hoạt động kinh doanh” (Operating Income) không hoàn toàn giống nhau. Điểm khác biệt chính là EBIT có thể bao gồm các khoản thu nhập/chi phí ngoài hoạt động, trong khi Operating Income chỉ phản ánh kết quả từ hoạt động kinh doanh cốt lõi.

Sự khác biệt chủ yếu xuất phát từ việc xử lý các khoản thu nhập và chi phí ngoài hoạt động (non-operating items). Bảng dưới đây minh họa sự khác biệt đó:

| Đặc điểm | Operating Income | EBIT (Earnings Before Interest and Taxes) |

| Phạm vi | Chỉ tập trung vào hoạt động kinh doanh cốt lõi. | Bao gồm cả các hoạt động cốt lõi và các khoản thu nhập/chi phí ngoài hoạt động (trước lãi vay và thuế). |

| Mục đích | Đánh giá hiệu quả hoạt động kinh doanh chính. | Đánh giá khả năng sinh lời tổng thể của doanh nghiệp trước các quyết định về cơ cấu vốn và thuế. |

Chỉ số EBIT có ý nghĩa gì với nhà Quản trị Tài chính doanh nghiệp?

Trong quá trình quản lý tài chính doanh nghiệp, EBIT không chỉ là một con số trên báo cáo mà là công cụ chiến lược để đánh giá hiệu quả hoạt động, lập kế hoạch tài chính và đưa ra quyết định đầu tư quan trọng.

- EBIT là thước đo hiệu quả hoạt động cốt lõi: kKhác với lợi nhuận ròng có thể bị biến động bởi các quyết định tài trợ hoặc ưu đãi thuế ngắn hạn, EBIT phản ánh chính xác khả năng tạo ra lợi nhuận từ hoạt động kinh doanh thực sự. Một CFO giỏi sẽ theo dõi EBIT và EBIT Margin thường xuyên để đánh giá liệu các sáng kiến cải tiến quy trình, tối ưu chi phí hay chiến lược định giá có mang lại kết quả hay không.

- EBIT là nền tảng cho hoạch định ngân sách và dự báo tài chính: Trong quá trình lập ngân sách hàng năm (budgeting) và dự báo tài chính (forecasting), các chuyên viên FP&A (Financial Planning & Analysis) thường bắt đầu từ dự báo EBIT. doanh thu, biến động chi phí và hiệu quả vận hành.

- EBIT hỗ trợ ra quyết định chiến lược: Các quyết định quan trọng như mở rộng thị trường hay, sáp nhập – mua lại… đều cần phân tích tác động đến EBIT. Một dự án đầu tư chỉ nên được phê duyệt nếu nó có khả năng cải thiện EBIT trong trung và dài hạn, sau khi xem xét các chi phí vốn cần thiết.

Kết luận

EBIT là chỉ số nền tảng trong phân tích tài chính doanh nghiệp, giúp đo lường hiệu quả hoạt động cốt lõi độc lập với cấu trúc vốn và chính sách thuế. Việc nắm rõ EBIT là gì trong tài chính doanh nghiệp, cũng như các công cụ phân tích tài chính nâng cao là bước đệm quan trọng trong lộ trình phát triển sự nghiệp tài chính chuyên nghiệp.

Nếu bạn đang hướng tới các vị trí quản trị cấp cao như CFO, Finance Manager, hoặc muốn chuyển đổi từ kế toán thuần túy sang quản trị tài chính chiến lược, chứng chỉ CMA sẽ là tấm bằng chứng năng lực quốc tế giúp tự tin phát triển sự nghiệp.

Liên hệ SAPP nhận tư vấn – nâng tầm sự nghiệp với CMA ngay hôm nay!

- Fanpage: https://www.facebook.com/cma.sapp.edu.vn/

- Website: https://sapp.edu.vn/

- Hotline: 19002225

- Youtube: https://www.youtube.com/@hocviencmavietnam